EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

連結(平成25年改正) 第4回:子会社株式の追加取得、時価発行増資

公認会計士 中村 崇

第4回では支配が継続している場合における連結子会社株式の追加取得及び時価発行増資の会計処理について解説します。

設例3 当初持分比率60%(連結子会社)→80%(連結子会社)

設例4 時価発行増資により持分比率が増加するケース

1. 子会社株式の追加取得

(1) 支配が継続している場合における連結子会社株式の追加取得の会計処理

支配が継続している状況で連結子会社株式を追加取得した場合は、追加取得した株式に対応する持分を非支配株主持分(改正前は少数株主持分)から減額し、追加取得により増加した親会社の持分(以下「追加取得持分」という。)を追加投資額と相殺消去します。

平成25年改正前は、追加投資持分と追加投資額の間に生じた差額はのれん(又は負ののれん)として処理していました。平成25年改正後の当該差額は、国際的な会計基準では支配獲得後に支配を喪失する結果とならない親会社持分の変動(非支配株主との取引)は資本取引とされており、国際的な会計基準との比較可能性の向上を図る観点から、資本剰余金として処理することとされています(企業会計基準第22号「連結財務諸表に関する会計基準」(以下、連結会計基準という。)第28項)。

なお、資本剰余金の増減として処理した結果、資本剰余金が負の値となる場合には、連結会計年度末において、資本剰余金を零とし、当該負の値を利益剰余金から減額することとなります(連結会計基準第30-2項)

|

平成25年改正前 |

平成25年改正後 |

|---|---|

|

追加投資持分と追加投資額の間に生じた差額は「のれん又は負ののれん」 |

追加投資持分と追加投資額の間に生じた差額は「資本剰余金」 |

上記の他、関連論点として下記については第5回をご参照下さい。

- 追加取得や一部売却が行われた後に関連会社となった場合ののれん金額(第5回3)

- 追加取得や一部売却の際に計上された資本剰余金の支配喪失後の会計処理(第5回4)

- 追加取得や一部売却の際に計上された資本剰余金に係る税金費用の会計処理(第5回5)

- 追加取得や一部売却に係るキャッシュ・フローの表示区分(第5回6)

(2) 追加取得の設例

設例3 当初持分比率60%(連結子会社)→80%(連結子会社)のケース

平成25年改正前後で変更のある箇所については、改正前後の会計処理を併記しています。

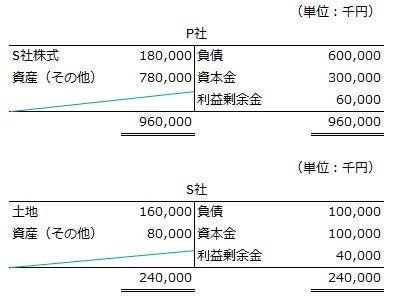

- 取得状況

P社がS社の株式を追加取得

|

取得日 |

持分比率 |

株式数 |

取得原価 |

取得時点の時価 |

|---|---|---|---|---|

|

X1年3月31日 |

60% |

6,000 |

180,000 |

30 |

|

X2年3月31日 |

20% |

2,000 |

60,000 |

30 |

|

80% |

8,000 |

240,000 |

発行済み株式数:10,000株

- 新規取得年度

① 前提条件

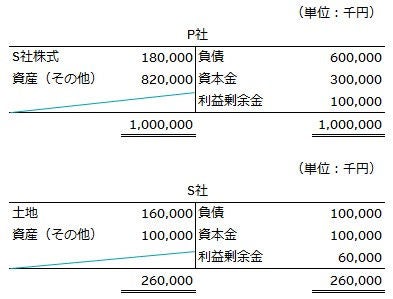

X1年3月31日のP社及びS社の貸借対照表

支配獲得時(X1年3月31日)の土地の時価評価額は240,000千円

- 設例において評価差額の税効果については考慮しない。

- 個別財務諸表上の仕訳については省略する。

② 連結仕訳(単位:千円)

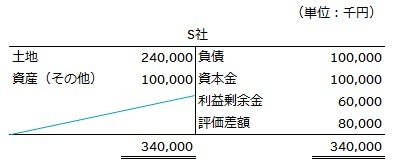

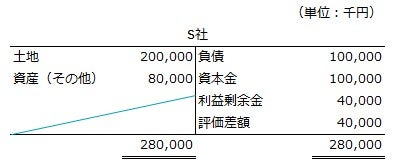

(ア) 土地に係る評価差額の計上

計算式:土地の時価-土地の帳簿価額=240,000-160,000=80,000

(イ) 修正後のS社貸借対照表

(ウ) 投資と資本の相殺消去

<平成25年改正後の会計処理>

*1 (資本金100,000+利益剰余金60,000+評価差額80,000)×非支配株主持分比率40%=96,000

*2 S社株式180,000-(資本金100,000+利益剰余金60,000+評価差額80,000)×P社持分比率60%=36,000

<平成25年改正前の会計処理>

- 追加取得年度

① 前提条件

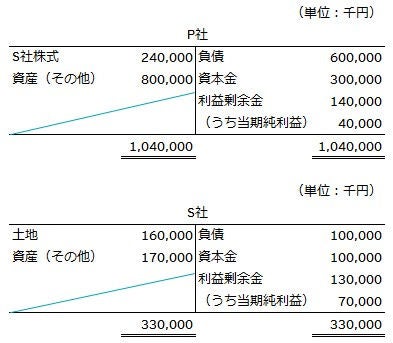

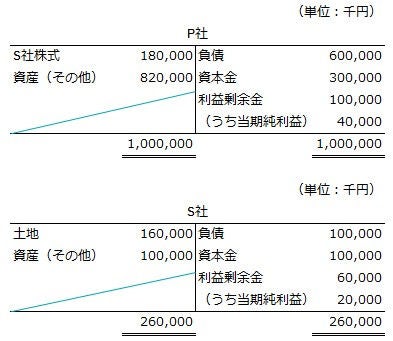

X2年3月31日のP社及びS社の貸借対照表

追加取得時(X2年3月31日)の土地の時価評価額は260,000千円

② 連結仕訳(単位:千円)

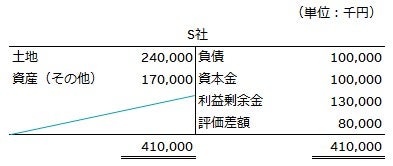

(ア) 土地に係る評価差額の計上

計算式:支配獲得時における土地の時価-土地の帳簿価額=240,000-160,000=80,000

※支配獲得後に株式の追加取得を行った場合には、子会社の資産及び負債を追加取得後の時価により評価替えしません(移管指針第4号「連結財務諸表における資本連結手続に関する実務指針」(以下、資本連結実務指針という。)第17項)。

(イ) 修正後のS社貸借対照表

(ウ) 開始仕訳(新規取得年度②(ウ)と同様)

<平成25年改正後の会計処理>

<平成25年改正前の会計処理>

(エ) のれんの償却

X2年3月期から10年間で定額法により償却するものとする。

※:のれん36,000×1/10=3,600

(オ) 非支配株主に帰属する当期純利益(少数株主損益)の計上

<平成25年改正後の会計処理>

* S社当期純利益70,000×非支配株主持分比率40%=28,000

<平成25年改正前の会計処理>

(カ) 追加取得仕訳

<平成25年改正後の会計処理>

*1 (資本金100,000+利益剰余金130,000+評価差額80,000)×追加取得持分比率20%=62,000

又は(非支配株主持分期首96,000+当期増加28,000)÷追加取得前非支配株主持分比率40%×追加取得持分比率20%=62,000

*2 S社株式30千円×2,000株=60,000

<平成25年改正前の会計処理>

(3) 支配が継続している場合における連結子会社の時価発行増資の会計処理

支配が継続している連結子会社の時価発行増資等に伴い、親会社の払込額と親会社の持分の増減額との間に差額が生じた場合、平成25年改正前は当該差額を損益として処理するか、利害関係者の判断を著しく誤らせるおそれがあると認められる場合には利益剰余金に直接加減処理することとされていました。

改正後は、支配関係が継続している場合には前述の追加取得の場合と同様に資本取引として位置づけられるため、親会社の払込額と親会社の持分の増減額との差額は資本剰余金として処理します(連結会計基準第30項)。

|

平成25年改正前 |

平成25年改正後 |

|---|---|

|

時価発行増資等に伴う親会社払込額と親会社の持分増減額との差額は損益又は利益剰余金に直接加減 |

時価発行増資等に伴う親会社払込額と親会社の持分増減額との差額は資本剰余金 |

(4) 時価発行増資の設例

設例4 時価発行増資により持分比率が増加するケース

平成25年改正前後で変更のある箇所については、改正前後の会計処理を併記しています。

- 取得状況

P社がS社の第三者割当増資を引き受け、2,000株を追加取得

|

取得日 |

持分比率 |

株式数 |

取得原価 |

取得時点の時価 |

|---|---|---|---|---|

|

X1年3月31日 |

60% |

6,000 |

180,000 |

30 |

|

X2年3月31日 |

2,000 |

70,000 |

35 |

|

|

66.6% |

8,000 |

250,000 |

発行済み株式数:10,000株 ⇒ 増資後:12,000株

- 新規取得年度

① 前提条件

X1年3月31日のP社及びS社の貸借対照表

支配獲得時(X1年3月31日)の土地の時価評価額は200,000千円

- 設例において評価差額の税効果については考慮しない。

- 個別財務諸表上の仕訳については省略する。

② 連結仕訳(単位:千円)

(ア) 土地に係る評価差額の計上

計算式:土地の時価-土地の帳簿価額=200,000-160,000=40,000

(イ) 修正後のS社貸借対照表

(ウ) 投資と資本の相殺消去

<平成25年改正後の会計処理>

*1 (資本金100,000+利益剰余金40,000+評価差額40,000)×非支配株主持分比率40%=72,000

*2 S社株式180,000-(資本金100,000+利益剰余金40,000+評価差額40,000)×P社持分比率60%=72,000

<平成25年改正前の会計処理>

- 追加取得年度

① 前提条件

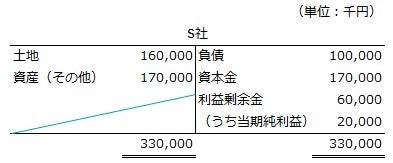

X2年3月31日のP社及びS社の貸借対照表

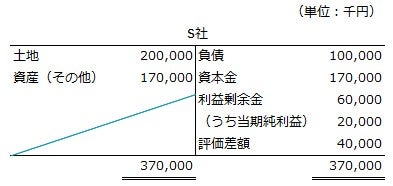

S社はX2年3月31日に親会社に2,000株を70,000千円(1株当たり35千円)で割り当てた。

割当後 X2年3月31日のP社及びS社の貸借対照表

② 連結仕訳(単位:千円)

(ア) 土地に係る評価差額の計上

計算式:支配獲得時における土地の時価-土地の帳簿価額=200,000-160,000=40,000

(イ) 修正後のS社貸借対照表

(ウ) 開始仕訳(新規取得年度②(ウ)と同様)

<平成25年改正後の会計処理>

<平成25年改正前の会計処理>

(エ) のれんの償却

X2年3月期から10年間で定額法により償却するものとする。

※:のれん72,000×1/10=7,200

(オ) 非支配株主に帰属する当期純利益(少数株主損益)の計上

<平成25年改正後の会計処理>

* S社当期純利益20,000×非支配株主持分比率40%=8,000

<平成25年改正前の会計処理>

(カ) 時価発行増資に伴う持分変動処理

<平成25年改正後の会計処理>

P社で全株引き受けたS社の第三者割当増資額70,000千円(2,000株)を一旦従来の持分比率で非支配株主(少数株主)も28,000千円(800株)引き受け、その後P社が非支配株主(少数株主)から当該株式数を非支配株主の引受額で追加取得したものとみなし、追加取得に準じた処理を行う。

*1 増資金額70,000×少数株主持分比率40%=28,000

*2(資本金170,000+利益剰余金60,000+評価差額40,000)×(8,000株/12,000株-6,000株/10,000株)= 18,000

*3 28,000-18,000=10,000

期末の連結財務諸表において資本剰余金が負の値になる場合は、当該負の値を利益剰余金から減額します(連結会計基準30-2項)。

<平成25年改正前の会計処理>

- 第1回:連結の範囲 (2016.04.12)

- 第2回:親子会社間の会計処理の統一 (2016.04.12)

- 第3回:段階取得 (2016.04.12)

- 第4回:子会社株式の追加取得、時価発行増資 (2016.04.12)

- 第5回:子会社株式の一部売却 (2016.04.12)