EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

工事契約に関する会計基準 第4回:工事進行基準適用に伴う法人税及び消費税等の留意事項

EY新日本有限責任監査法人 公認会計士 湯本純久

EY新日本有限責任監査法人 公認会計士 井澤依子

EY新日本有限責任監査法人 公認会計士 中村 崇

1.今回のテーマ

「工事契約に関する会計基準」及び「工事契約に関する会計基準の適用指針」(以下、工事契約基準等)の解説シリーズ第4回においては、工事進行基準適用に伴う法人税及び消費税等の留意事項について解説します。なお、文中の意見に関する部分は私見であることをお断り申し上げます。

2.法人税における留意事項

(1)法人税法の規定

工事進行基準の適用に関する法人税の取扱いは以下の通りです(法人税法64条、法人税法施行令129条~131条等)。

|

項目 |

摘要 |

|---|---|

|

①工事進行基準が強制される対象(長期大規模工事) |

下記の三つの要件を満たす工事

|

|

②工事進行基準の適用が認められる工事(長期大規模工事以外) |

着工事業年度から引渡し日の属する事業年度の前事業年度まで、工事進行基準で継続して会計処理を行った工事(※ただし、着工事業年度後のいずれかの事業年度において、工事進行基準で会計処理しなかった場合には、その事業年度の翌事業年度以後は、税務上工事進行基準が認められない) |

|

③受注製作のソフトウェアの取扱い |

法人税法上も「工事」に含まれるため、工事進行基準が適用される(強制適用、任意適用の対象) |

|

④工事進行基準による未収入金の取扱い |

金銭債権として貸倒引当金の対象に含める |

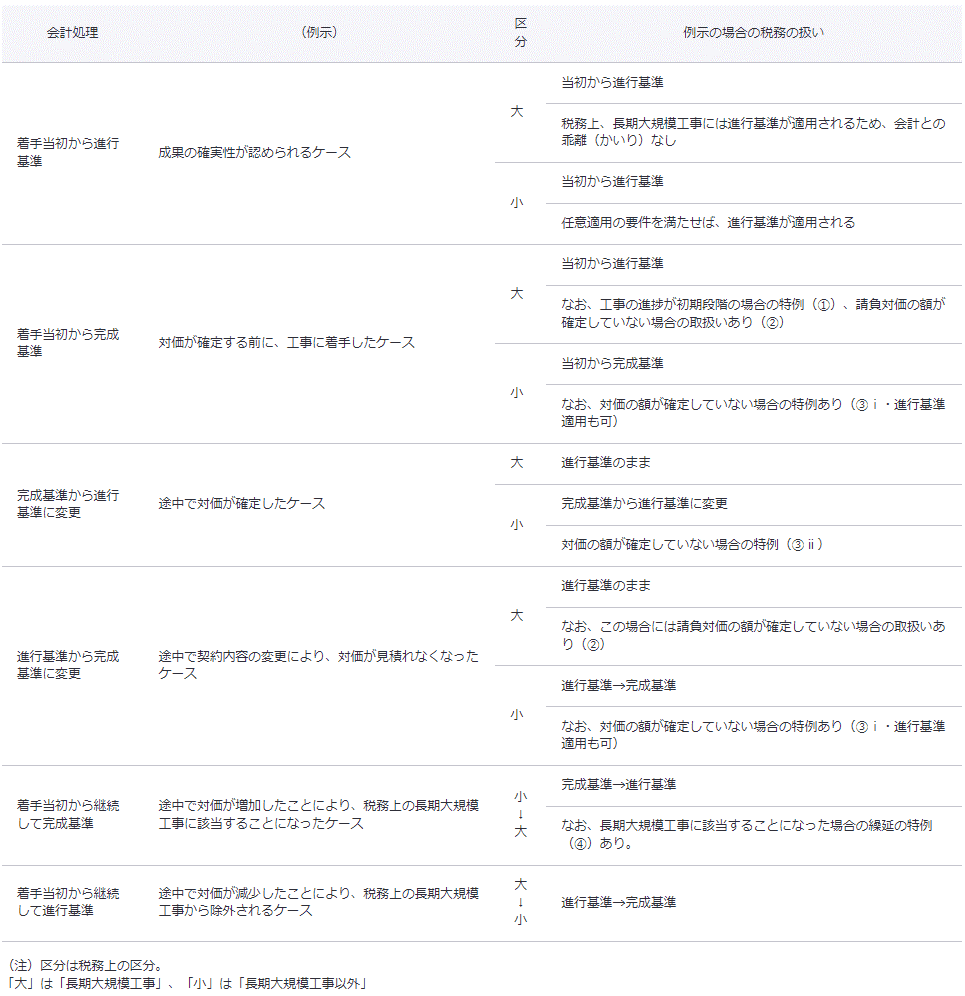

(2)会計と税務の関係

第1回で記載したとおり、会計上は成果の確実性が認められる場合(三要件を満たす場合)に工事進行基準が適用され、税務上は長期大規模工事に該当する場合に工事進行基準が強制適用されます。このように、会計と税務では工事進行基準が強制適用される条件が異なるため、税務調整を必要とするケースが考えられます。なお、税務上は幾つかの特例を設けることにより、税務調整を必要とするケースを限定しているものと思われます。

以下、税務上の特例を含め、両者の関係をまとめてみます。

法人税法上の特例

|

特例 |

内容 |

|---|---|

|

①工事の進捗が初期段階の場合の特例 |

長期大規模工事については、工事に着手していても、事業年度終了時点で以下のいずれかの場合については、工事進行基準の方法による収益・費用をないものとすることができる。

|

|

②請負対価の額が確定していない場合の取扱い(長期大規模工事) |

請負対価の額が確定していない場合は、対価の額をその時の現況により見積られる工事原価の額と同額とみなして取り扱う。 |

|

③請負対価の額が確定していない場合の取扱い(長期大規模工事以外) |

以下のいずれかを任意に選択適用できる。 ⅰ)対価の額をその時の現況により見積られる工事原価の額と同額とみなして取り扱う |

|

④長期大規模工事に該当することになった場合の繰延の特例 |

選択により、既往事業年度にかかる収益・費用の額の計上を、完成引渡し時まで繰り延べることができる。(ただし、進行基準で会計処理をした場合、この特例を受けなかった場合を除く) |

3.消費税等における留意事項

工事進行基準に関する消費税等の取扱いとして、以下の通り、工事進行基準により計算した収益の額だけ、資産の譲渡等を行ったものとする(仮受消費税として処理する)ことが認められています。

|

売上 |

仕入 |

|

|---|---|---|

|

原則 |

請負による資産の譲渡等の時期は、目的物の完成・引渡日(引渡しを要しない場合は、役務の全部完了日) |

資産の譲渡等の取扱いに準じる |

|

例外 |

工事進行基準により計算した収益の額だけ、資産の譲渡等を行ったものとする |

継続適用を条件として、工事の完成引渡しをして、未成工事支出金を完成工事原価に振り替えた日の属する課税期間とする |

連載 「工事契約に関する会計基準」 一括ダウンロード

工事契約に関する会計基準

- 第1回:適用範囲、適用時期、工事進行基準の適用要件・会計処理 (2018.08.24)

- 第2回:工事損失引当金、四半期決算における取り扱い、開示項目 (2018.08.24)

- 第3回:建設業・ソフトウェア業における留意点 (2018.08.24)

- 第4回:工事進行基準適用に伴う法人税及び消費税等の留意事項 (2018.08.24)