EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

人件費 第1回:給与の会計処理

公認会計士 横山 彰

公認会計士 湯本純久

はじめに

第1回「給与の会計処理」では、従業員の給与と、給与に関連して発生する社会保険料などの人件費の会計処理を解説します。第2回では、賞与など従業員に対するその他の人件費の会計処理を解説します。第3回では役員に関する人件費の会計処理を扱います。

1.給与の会計処理

(1) 支給時の会計処理

以下、一般的と思われる給与明細をもとに、給与支給時の会計処理を解説します。

(給与明細の一例)

上段は、基本給、残業手当、通勤手当、およびその他の手当からなる給与の支給項目です。支給項目の名称は、会社によってさまざまです。これらの支給項目は、会社が支払い、費用として計上すべきものです。

下段は控除項目です。従業員が負担する所得税の源泉徴収および住民税の特別徴収、社会保険料、労働保険料(雇用保険料)からなっています。このほか、財形貯蓄などの控除項目があります。従業員に対しては、支給項目を合計した支給額計から、これら控除項目を差引いた額を支払うことになります。

給与支払時の仕訳例(上記の給与明細をもとに)

※ 費用科目を給与・残業手当・諸手当・通勤費などに細分化する会社もあります。本稿では、以降も「給与」として仕訳例を記載します。

(2) 発生主義に基づく費用計上

企業会計において、給与などの費用には発生主義の考え方が採られています。これは、当期に支出した金額のみを当期の費用とするのではなく、当期に支払の原因となる事実(給与に関しては、労働の提供)が発生していれば、当期に費用計上するという考え方を言います。

言い換えると、支払が翌期であっても、それが当期に行われた労働の対価(給与)であるならば、当期に、未払費用を相手科目として費用計上することになります。

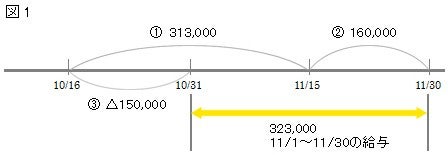

給与を発生主義に基づいて会計処理するに当たっては、個々の会社における給与の計算期間(締日)や支払日が関係してきます。

例)毎月25日に、前月16日~当月15日の給与を支払っている場合の月次決算における仕訳例

上記①②③により、11月1日から11月30日に発生した給与(例では323,000)が11月の月次決算で費用処理されています。

※1 未払費用計上する半月分(16日~月末日)の給与額は、同期間の時間外手当の発生実績を考慮して計算する方法のほか、特に月次決算においては、直近の給与支給実績額(②においては11月25日に支給された10月16日~11月15日の給与支給額)を用いて見積計算するといった方法も考えられます。

注)本稿では、月次決算において、当月費用計上額=当月に発生した額となる仕訳例を記載していますが、会社によっては、月次決算では①の仕訳のみ行い、②および③に相当する仕訳は年度決算(四半期決算)においてのみ行うことで、年度決算(四半期決算)ベースでは費用計上額=当期(当四半期)に発生した額とする、といったように、いろいろな実務が考えられることをお断りします(以降の仕訳例についても同様です)。

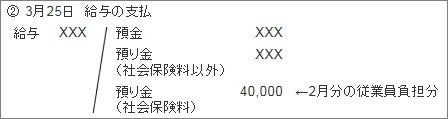

(3) 控除項目の会計処理

① 所得税および住民税

給与支払額からは、所得税の源泉徴収および住民税の特別徴収が控除され、前述のとおりこれを預り金に計上します。所得税、住民税とも翌月10日までに納付します。

② 社会保険料および労働保険料

社会保険料および労働保険料について、会社は、給与から控除した従業員負担分と会社(事業主)負担分とを合わせて納付します。次項以降で解説します。

2.社会保険料の会計処理

(1) 社会保険料の算定の概要

ここでは、健康保険料、厚生年金保険料および介護保険を総称して「社会保険料」と呼びます。前述のとおり、社会保険料の従業員負担分は給与から控除し、会社負担分を費用として計上したうえで、従業員負担分と合わせて納付します。

毎月の社会保険料は、標準報酬月額に保険料率を乗じて求め、これを会社(事業主)と従業員(被保険者)とが折半します。ただし、組合管掌健康保険においては、健康保険料の事業主負担割合を高めることができます。

標準報酬月額は、毎年1回、定時決定と呼ばれる見直しが行われます。具体的には4月から6月の給与をもとに標準報酬月額を算定し、これを9月から翌年8月までの社会保険料の計算に適用します。ただし、随時改定と言って、定時決定以外のタイミングでも、給与に大幅な変動があった場合に標準報酬月額を見直すことがあります。

(2) 発生主義に基づく費用計上

当月分の社会保険料は、会社負担分と従業員負担分とを併せて、翌月末までに納付することになっています。

納付が翌月であっても、当月末に被保険者資格を有する従業員について、当月分の社会保険料がすでに発生しています。そこで発生主義の考え方により、未払費用を相手科目に、当月に費用計上します。

仕訳例

給与支給日は毎月25日、社会保険料は80,000(会社と従業員で折半)とします。

3.労働保険料の会計処理

(1) 労働保険料の算定の概要

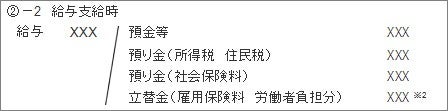

労災保険と雇用保険とを合わせて「労働保険」と呼びます。その保険料はともに「賃金」に対して保険料率を乗じて計算します。雇用保険料は会社(事業主)と従業員(労働者)の双方が負担しますが、労災保険料は全額が会社負担であり、給与からは雇用保険料のみが控除されます。

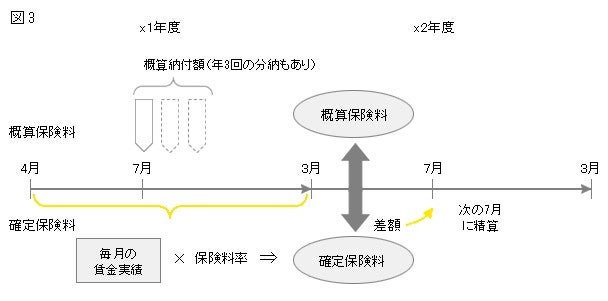

労働保険の保険期間は4月~3月です。会社は毎年7月にその保険期間の保険料の概算金額(概算保険料)を納付します(年3回の分納が認められる場合があります)。一方、その年度の賃金実績に基づいて労働保険料の実績額(確定保険料)を計算します。このうち雇用保険料の従業員負担分について、給与支給額から控除します。

翌年の7月に、概算保険料と確定保険料との差額を精算するとともに、次の保険期間に対する保険料を概算納付します。これを年度更新と呼びます。

(2) 発生主義に基づく費用計上

納付した概算保険料と確定保険料との差額は、次の7月に精算されます。そのため、当期(当月)に実際に発生している費用の金額は、賃金実績から計算された確定保険料ということになります。この考え方に従い、会計処理の一例を示します。

概算納付額は費用科目ではなく、前払費用(会社負担分)、立替金(従業員負担分)という資産科目で計上します。

毎月の賃金実績に基づき、実際に発生した費用を計上し、概算納付額による前払費用を取崩します。

従業員負担分を給与から控除し、概算納付額による立替金を取崩します。

翌年7月の年度更新

ここでの未払費用および預り金は、対象としている保険期間(4月~3月)において発生した保険料(確定保険料)が、同期間に納付された概算保険料を上回っている額であり、前述の②-1および②-2の仕訳により計上されたものを指します。

③-2 確定保険料<概算保険料の場合 →次期概算納付額への充当をする場合※3

(仕訳なし 次期概算保険料に充当するため、前払費用・立替金のまま)

ここでは③-1とは反対に、概算保険料が確定保険料を上回る額が、前払費用および立替金残高に残っています。

※2 概算納付により発生した前払費用および立替金の残高があれば、それらを取崩しますが、残高が足りなければ、それらの代わりに未払費用(会社負担分)・預り金(従業員負担分)を計上することになります。

※3 還付を選択することも可能とされており、その場合以下のとおりの仕訳となります。

この記事に関連するテーマ別一覧