EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

引当金 第2回:引当金各論① 収益認識に関連する引当金(その1)

公認会計士 板垣 清太

公認会計士 内川 裕介

第2回及び第3回では収益認識(製品売上高等の計上)に関連して、計上を検討する必要がある引当金を取り扱います。このうち第2回では以下の引当金について解説します。

- 製品保証引当金

- 返品調整引当金

1.製品保証引当金

(1) 概要

製品保証引当金とは、販売した製商品に瑕疵が生じた際に、顧客との間で無償保証契約(販売後の一定期間、製商品の修理や交換に無償で応じるもの)を締結している場合、当該契約の履行に要する支出に備え、製商品の販売時に計上されるものです。製品保証引当金は注解18でも例示されています。

なお、無償保証契約を締結していない場合であっても顧客との関係等から無償で保証する実務があるようなケースで、引当金の要件を満たす場合には、製品保証引当金を計上する必要があります。

(2) 引当金の計上

注解18における引当金の計上要件に製品保証引当金を当てはめると以下のようになります。

|

注解18の要件 |

返品調整引当金 |

|---|---|

|

将来の特定の費用又は損失である |

将来の修理・交換時に発生するものであり、左記を満たす |

|

その発生が当期以前の事象に起因する |

当期以前に欠陥を潜在的に含んだ製商品を販売したことに起因するものであり、左記を満たす |

|

発生の可能性が高い |

過去における修理・交換の実績等を考慮した場合に、発生可能性が高いか検討する |

|

金額を合理的に見積ることが可能 |

過去における修理・交換の実績等を考慮した場合に、金額を合理的に見積ることができるか検討する |

一方で、有償での保証契約に基づいて製商品の修理又は交換に応じる場合、その費用は製商品の販売時には発生していないと考えられるため、販売時に引当金を計上することにはならず、その発生時に(=有償での保証期間に応じて)計上することになると考えられます。

(参考)収益認識に関する新たな会計基準等の公開草案について

平成29年7月20日に、企業会計基準委員会より企業会計基準公開草案第61号「収益認識に関する会計基準(案)」(以下「会計基準案」)及び企業会計基準適用指針公開草案第61号「収益認識に関する会計基準の適用指針(案)」(以下「適用指針案」、会計基準案と合わせて「本公開草案」と言います)が公表されています。

本公開草案の内容に従った場合、製品保証の中身を、製品が合意された仕様に従っているという保証(品質保証)と追加の保証サービスに区分して、別個の履行義務として取り扱い、各々に取引価格を配分する必要があります。その上で、前者については引当金として処理し、後者についてはサービスの提供に応じて収益を認識することになります(適用指針案34項、35項)。

(3) 引当金の測定

将来において見込まれる保証金額を見積る方法としては、以下の方法が考えられます。

① 製商品ごとに個別に見積る方法

リコールのように、販売時には想定していなかったような不具合が判明したために保証が必要になった場合には、個別に見積ることが考えられます。このような場合、リコール対象となった製品の個数を特定し、リコールに伴い発生する費用の内容を把握した上で、引当金を見積ります。

② 過年度の実績を参照する方法

過年度の実績を参照する場合、保証期間に応じた故障率や修理に要するコスト等を、実績を踏まえて合理的に算定する必要があります。

引当金の計算に当たっては複数の方法があり得ますが、以下の算定式を用いることも考えられます。

製品保証引当金=当期の製品売上高÷過去数年度 (*) における製品売上高の合計×過去数年度(*)における保証費用の合計額

(*) 対象となる製商品の保証期間に応じる

なお、計上後は、製商品の故障率や修理に要するコストに変更がないかを確認するなど、合理的な見積金額となっているか毎期見直しを行う必要があります。

設例

(前提条件)

- 引当金の金額は、過年度の保証費用及び製品売上高を基準とした実積率をもとに算定するものとする。

- 3年間の無償保証契約付きの製品を販売している。

- 過去3年間の保証費用及び製品売上高は以下の通りである(単位:円)。

|

X1年度 |

X2年度 |

X3年度 |

|

|---|---|---|---|

|

保証費用 |

150 |

50 |

350 |

|

製品売上高 |

1,200 |

1,800 |

2,000 |

- 当期(X4年度)の製品売上高は3,000円であり、当期の製品売上に対して既に無償保証費用が15円発生している。

(会計処理)

- 実積率の算定

(150円+50円+350円)÷(1200円+1,800円+2,000円)=11% - X4年度における仕訳

2. 返品調整引当金

(1) 概要

返品調整引当金とは、当期に売り上げた製商品につき、契約に基づき次期以降に買い戻しを行う場合において、返品が予想される製商品の利益部分について設定されるものです。返品調整引当金は注解18でも例示されています。

返品調整引当金は、法人税法の規定により出版業(出版物取次業)・製薬業(医薬品卸売業)などで一定額の損金算入が認められており、会計上において引当金の要件を満たす場合には、返品調整引当金が計上されます。

また、販売先との取引条件として無条件で販売価格での返品を受け入れるような商慣習があるようなその他の業種においても、引当金の要件を満たす場合には、返品調整引当金を計上する必要があります。

(2) 引当金の計上

注解18における引当金の計上要件に返品調整引当金を当てはめると以下のようになります。

|

注解18の要件 |

返品調整引当金 |

|---|---|

|

将来の特定の費用又は損失である |

将来の返品時に発生するものであり、左記を満たす |

|

その発生が当期以前の事象に起因する |

当期以前に製商品を販売したことに起因するものであり、左記を満たす |

|

発生の可能性が高い |

過去の実績(返品の発生頻度)等を考慮した場合に、発生可能性が高いか検討する |

|

金額を合理的に見積ることが可能 |

契約内容や商慣習等を考慮した場合に、返品額を見積ることができるか検討する |

返品調整引当金は返品による損失相当額(粗利益に相当する金額)を計上することが多いため、繰入額は売上総利益の調整項目として処理されることが一般的です。

なお、引当金の計上後、翌期において返品が発生した場合には、売上高及び売上原価の取消処理を行いますが、この時に粗利益に相当する金額を返品調整引当金から取り崩すことになります。引当金の戻入額は繰入額と同様に売上総利益の調整項目として処理されます。

具体的な表示方法については「会計実務Q&A 返品調整引当金の会計処理」をご参照ください。

(3) 引当金の測定

返品調整引当金については、会計基準上は具体的な算定方法の定めがないことから、各社における実態(対象となる製商品の返品サイクルや過去の返品実績等)を考慮しながら、将来の返品による損失発生額を見積る必要があります。

返品調整引当金は、法人税法施行令101条柱書きで以下の算定式が規定されており、会計処理にあたりこの算定式を参照することも考えられます。

- 売掛金に基づく算定方法

- 売掛金に基づく算定方法

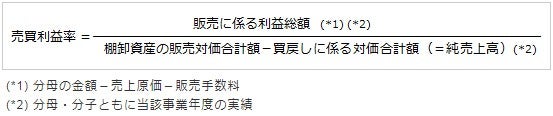

(ア) 返品率(法人税法施行令101条2項)

(イ) 売買利益率(法人税法施行令103条)

(参考)収益認識に関する新たな会計基準等の公開草案について

本公開草案によると、返品権付きの製商品を販売した場合には、以下のように処理するものとされており(会計基準案50項及び適用指針案85項)、売上総利益相当額を引当金として計上する現行の実務とは相違します。

- 返品されると見込まれる製商品については、収益を認識せず、当該製商品について受け取る額を返金負債として認識する。

- 返金負債の決済時に顧客から製商品を回収する権利について資産を認識する。

設例

(前提条件)

- 返品調整引当金は、法人税法施行令101条柱書きに規定されている計算式に基づき、期末前2ヵ月間の売上金額をもとに算定するものとする。

- X2年度における期末前2ヵ月間の売上金額は100,000円であった。

- X1年度及びX2年度の総売上高はそれぞれ600,000円、500,000円であった。また、返品高はそれぞれ6,000円、5,000円であった。

- X2年度の売上原価は400,000円、販売手数料は45,500円であった。

- X3年度の実際の返品額は800円であり、当該売上の売買利益率は10%であった。

(会計処理)

- X2年度期末の返品調整引当金の繰入

(*1) 期末前2ヵ月間の売上金額100,000円×返品率1% (*2)×売買利益率10% (*3)=100円

(*2) 返品率の算定

(X1年度及びX2年度の返品高6,000円+5,000円)÷(X1年度及びX2年度の総売上高600,000円+500,000円)=1%

(*3) 売買利益率の算定

X2年度の総売上高500,000-X2年度の返品高5,000円)=X2年度の純売上高495,000円

(495,000円-X2年度の売上原価400,000円-販売手数料45,500円)÷495,000円=10%

- X3年度の返品時

(*4) 実際の返品額800円×(1-売買利益率10%)=720円

なお、期末における引当金の金額は、決算処理として洗い替えを行います。

この記事に関連するテーマ別一覧

引当金

- 第1回:引当金総論 (2017.08.10)

- 第2回:引当金各論① 収益認識に関連する引当金(その1) (2017.08.24)

- 第3回:引当金各論② 収益認識に関連する引当金(その2) (2017.08.25)

- 第4回:引当金各論③ 訴訟・法令違反等に関連する引当金 (2017.08.31)

- 第5回:引当金各論④ リストラクチャリングに関連する引当金 (2017.11.02)