EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

金属セクター 第1回:金属セクターのビジネスモデルと業界の概要

EY新日本有限責任監査法人 金属セクター

公認会計士 中尾 雅典/田茂 一成/長谷川 琢也

業種別会計シリーズについて

本シリーズでは、業種別に事業の特徴に注目し、事業の概要、業種における特徴的な会計処理や開示、関連する内部統制などについて分かりやすく解説したいと考えています。

なお、文中の意見は執筆者の私見であり、法人としての公式見解ではないことをお断りしておきます。

素材産業とは、主として素材を購入、加工し、他産業へ材料を供給することによって収益を得る業界をいいます。一言に素材といっても様々なものがあり、従前、当法人では、鉄鋼業界、非鉄金属業界(銅業界、アルミニウム業界)、セメント業界、紙・パルプ業界を「素材セクター」と総称しておりましたが、現在は鉄鋼業界、非鉄金属業界(銅業界、アルミニウム)、セメント業界の3つを金属セクターと呼んでおり、今回は「金属セクター」に属する3つの業界について解説します。

以下、その事業内容、生業・分類・特徴等を概観し、業界を取り巻く事業環境について説明した後に、金属セクターにおける会計上及び内部統制上の特徴、その業務の流れに沿って解説します。

1. 金属セクターの事業内容

(1) 金属セクター(素材産業)の位置付け

素材産業は、すべての産業の基盤となる業界ともいえます。現に回りを見渡すと、私たちの生活を取り巻く製品のほとんどが鉄、銅、アルミニウム、セメント、プラスチックといった素材からできています。

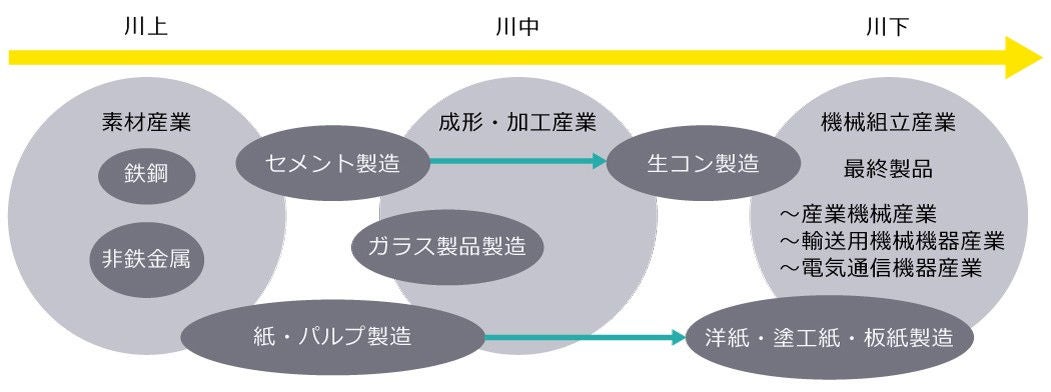

素材産業においては、購入した素材を加工し、他産業への材料として供給するほか、自らが最終製品に近い形態までの加工を行うこともあります。このような素材産業のイメージを示すと、図表1のようになります。

なお、日本標準産業分類(総務省)によれば、素材産業は大分類「E.製造業」に含まれ、中分類においては各素材に応じて、「21.窯業・土石製品製造業」、「22.鉄鋼業」及び「23.非鉄金属製造業」の区分に定義されています。

(2) 主な素材産業の歴史、業界動向、製造工程

我が国における素材産業は、主に官営工場から出発し、戦後の基幹産業として、経済発展とともに成長してきました。その後、オイルショックからバブル経済までの成熟期を経て、バブル経済の崩壊後から試練期ともいえる時代へと入りました。その後、コロナ禍による工場停止や経済停滞による影響を受けましたが、現在は持ち直しています。

特に近時、新興国の台頭が目覚ましく、グローバルでの競争に打ち勝つために、規模のメリットをとるための統合・再編が進んでいます。

ここでは、各業界動向及びその製造工程の概略について解説します。

図表1 素材産業のイメージ

① 鉄鋼業界

鉄鋼業界は、製造方法によって次のように大別されます。

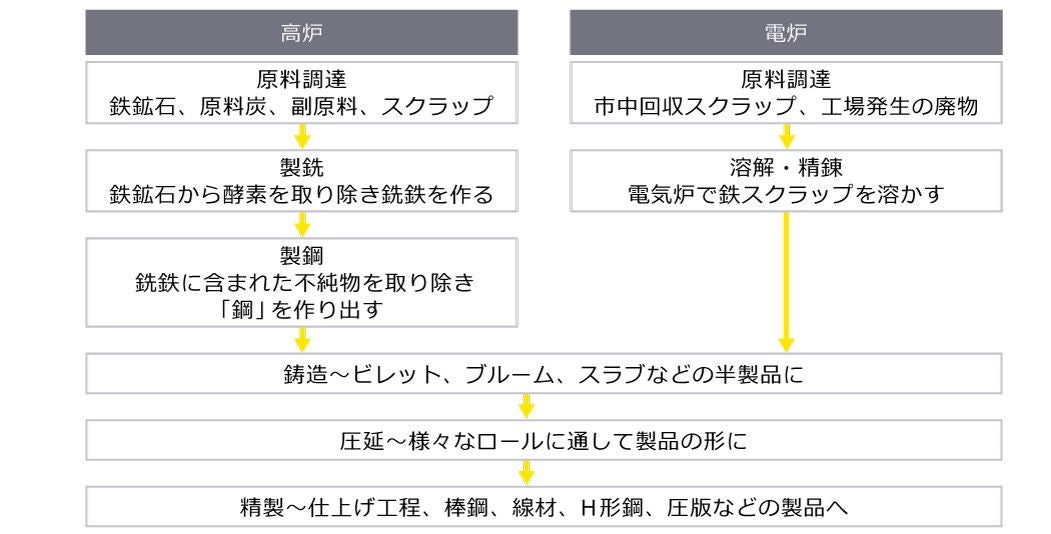

(a)高炉メーカー

鉄鉱石及び原料炭を原料に、高炉(溶解炉)で銑鉄を造り、その後、転炉工程や連続鋳造工程を経て、最終の鋼材製品まで一つの敷地内で一貫して生産するメーカー

(b)電炉メーカー

鉄スクラップを電気炉で溶解し、不純物を取り除き、鋼を生産し、鋼材製品を製造するメーカー

(c)単圧メーカー

製鋼工程を持たず、国内外の高炉メーカーまたは電炉メーカーから鋼片等を購入し、最終鋼材製品を製造するメーカー

本稿では、高炉メーカーに主眼を置いて解説します。

鉄鋼業界は、世界最大の生産量を誇る中国の動向により、鉄鉱石、石炭及び東南アジアの輸出市況が左右される業界です。また、同業界の特に高炉メーカーについては、生産過程でCO2を大量に排出するため現行の高炉法以外の製鉄方法が積極的に研究開発されております。なお、それ以外の業界の特徴として、合併・買収のほか事業提携などが世界的にも盛んに行われています。

図表2 高炉と電炉の製造工程

鉄鉱石と石灰石を焼き固めた焼結鉱と石炭を蒸し焼きにしたコークスを高炉に入れて、還元・溶解して銑鉄を取り出します。この銑鉄を転炉等に移し、不純物である炭素やリンを取り除き、鋼が出来上がります。その後、鋼を鋳造し、圧延され鋼材製品が製造されます。

② 非鉄金属業界(銅業界)

銅は、世界的な需給バランスによって市場価格が変動するコモディティです。従来から、最大需要国である中国が銅業界の需給バランスに大きな影響を及ぼしていますが、近年では、当該中国を含む、アメリカ、インド、日本などの主要な銅需要国の脱炭素化(電気自動車の普及など)や再生可能エネルギーの推進に伴い、中長期的には銅の需要は増加する見込みとなっています。当該銅需要の増加に対し、世界的な資源ナショナリズムの動きや銅鉱石の低品位化から銅鉱石不足が生じており、近年、銅製錬において銅スクラップ(電線やプリント基板など)のリサイクル原料比率を上昇させることが銅原料不足への対応のひとつとして注目されています。銅の製錬方法は、大きく分けて2種類の方法があります。

(a)乾式製錬

銅鉱石を段階的に燃焼し純度を高め、最終的に電解精製して製造する方法です。

(b)湿式製錬

銅鉱石に硫酸をかけて銅を抽出し、銅を溶かした溶液から電気を用いて製造する方法です。

本稿では、国内製錬所で主流である乾式製錬について解説します。

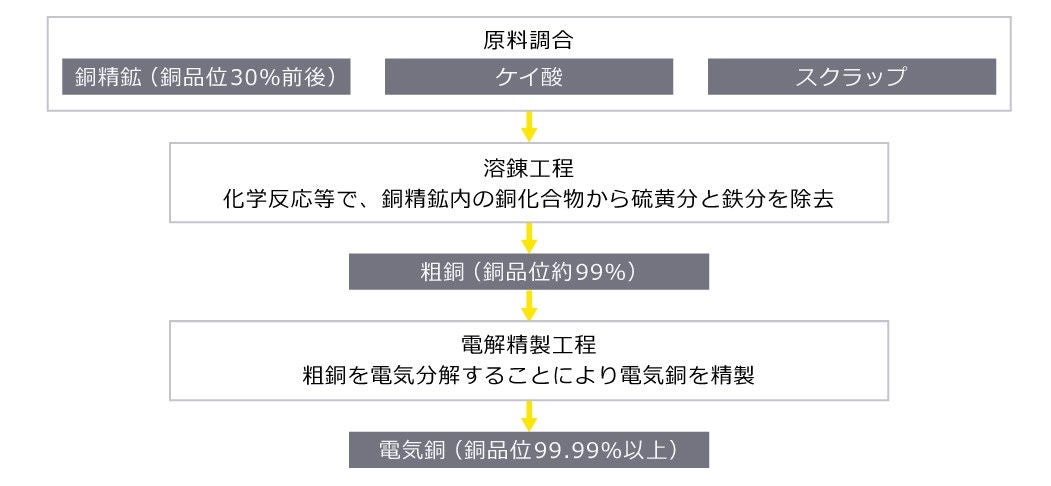

銅の製造工程は、銅品位1%前後の銅鉱石から、銅品位99.99%以上である電気銅を製造する工程です。現在、国内では銅鉱石の採掘はほぼ行われておらず、国内の銅製錬所では、チリなどの南米を中心とした海外の銅鉱山で採掘された銅鉱石を選鉱し、銅品位を30%前後まで高めた銅精鉱を原料として輸入しています。また、原料として銅スクラップなどのリサイクル原料も国内外より輸入しています。

図表3 銅の製造工程(乾式製錬)

銅の製造工程は、次のように大別されます。

(a)原料調合

原料である銅精鉱は、溶剤であるケイ酸と調合後、ドライヤー等で乾燥し、溶錬工程へ送られます。また、銅分を含んだスクラップも部分的に原料として利用されています。

(b)溶錬工程

炉内に銅精鉱、ケイ酸と一緒に高濃度酸素を吹き込むことによる化学反応等で、銅精鉱内の銅化合物から硫黄分と鉄分を除去する工程です。この工程後、銅品位が約99%の粗銅が作られます。

(c)電解精製工程

溶錬後の粗銅を電気分解することにより、銅品位99.99%以上の電気銅を精製する工程です。

なお、銅の製造工程では、別工程で金、銀、プラチナ、パラジウム等の貴金属も副産物として回収されます。

③ 非鉄金属業界(アルミニウム業界)

国内アルミニウム業界は、2014年3月に国内でのアルミニウム製錬は終了し、現在は全ての地金を海外から輸入しています。そのため、世界経済の動向に強く影響されます。特に近年ではコロナウイルスの蔓延により地金価格が高騰し、2024年現在でも高止まりしたままその影響が解消していません。

近時においては、電気自動車ボディーのアルミ化等の新たな用途展開による新規需要の獲得を目指す動きが見られはじめています。

アルミニウムの製造工程は、次のように大別されます。

(a)アルミナの抽出

アルミニウムの原料は、ボーキサイトと呼ばれる赤褐色の鉱石です。このボーキサイトを苛性ソーダ液で溶かしてアルミン酸ソーダ液を作り、そこからアルミナ分を抽出する工程です。

(b)アルミニウム地金の製造

アルミナを溶融氷晶石の中で電気分解することによりアルミニウム地金を製造します。

(c)製品素材の成形

地金を原材料として圧延・押出・鍛造・鋳造などの加工を行い、いろいろな形の製品素材に成形する工程です。

図表4 アルミ製品素材のできるまで

出典:一般社団法人 日本アルミニウム協会「アルミニウムのできるまで」

www.aluminum.or.jp/basic/alumiprocess.html (2024年7月アクセス)

④ セメント業界

我が国の セメントに対する国内需要は、バブル経済終盤の1990年度にピークとなる8600万トンを記録した以後、長期にわたり縮小傾向が続きました。特に、リーマンショックによる世界的景気後退となった2008年以降の落ち込みは激しく、5000万トンを大きく割り込むこととなりました。

その後、2010年に底打ちし、東日本大震災の復興需要等によって需要は一時的に回復したものの、建設現場での人手不足等により低調に推移、2020年度以降は4000万トンを下回り、1990年度のピークの半分以下となっています。なお、セメント業界は大手セメントメーカー3社がシェアの約8割を占めています。

なお、2022年のロシアによるウクライナ侵攻に起因した石炭価格の高騰等により大手セメントメーカーの業績は大幅に悪化しました。そのような状況のなかで大手セメントメーカーはセメント販売価格の改訂を行い、収益性の改善を図っています。セメントの製造過程において、その設備や焼成技術の特色(大量処理が可能かつ高温焼成による無害化)を活用することで、他産業等から多量の廃棄物・副産物(建設発生土、再生油、石炭灰、高炉スラグ等)を受け入れ、燃料または原料代替として使用することにより、製造コストの低減及び循環型社会の構築を図っています。

セメントの製造工程は、次のように大別されます。

(a)原料工程

原料乾燥・粉砕機(ミル)の中で、原料を混ぜ合わせ、乾燥、粉砕を行います。最近では、多くの廃棄物・副産物を原料の代替として利用しています。

(b)焼成工程

調合された原料を予熱装置(プレヒーター)で800~900℃に加熱した後、さらに回転窯(ロータリーキルン)で1450℃の高温に焼成します。その後、急冷却するとクリンカと呼ばれる黒い塊ができます。焼成工程においても、廃棄物・副産物を石炭の代替として利用しています。

(c)仕上工程

クリンカに石膏を加え、仕上粉砕機(仕上ミル)で細かな粉末になるまで砕くことによってセメント製品が完成します。

なお、一般的になじみがある生コンクリートは、主原料となるセメントに水、砂、砂利等を加え、練り合わせたものをいいます。

図表5 セメントの製造工程

出典:一般社団法人セメント協会ウェブサイト

2. 金属セクター(素材産業)における事業の特徴

金属セクター(素材産業)における事業の特徴は、次のようなものです。

(1) 製品ライフサイクルが長い

前述のように、他産業の基礎となる材料等を製造することから、納品する製品の仕様・規格変更は、ほとんどありません。したがって、他産業と比較し、製品ライフサイクルが長い点に特徴があります。

(2) 大規模製造設備を有する

いわゆる装置産業の典型であり、同種製品を大量に反復継続的に生産するための、大規模製造設備が必要となります。そのため、設備の新設にあたっては、一件当たりの投資金額が大きく、稼働までの時間を要します。また、いったん稼働を停止すると再稼働にも投資金額・時間を要することが多いといえます。

したがって、生産が開始されれば、規模のメリットを得ることができる一方、需給変動に伴う設備の再配置に伴う影響が大きいといえます。

(3) 国際的な市況・為替の影響が強い

資源の乏しい我が国においては、鉄鋼石、銅、ボーキサイトといった原料や、石炭等の燃料を、諸外国からの輸入によって調達しています。そのため、国際的な商品市況や為替の影響を強く受けることとなります。

特に、昨今のような市況の乱高下は、売上原価や在庫価額、さらには原材料の上昇分を価格転嫁できるかという点で、販売価額にも強く影響を与えることとなります。

また、輸出販売がなされることから、為替についても仕入・販売の両面において、その影響を強く受けることとなります。

(4) 規模の大きい重要産業への納品

素材産業メーカーの多くは、より規模の大きな重要産業メーカーへ納品します。そのため、納品先に対する価格交渉力が相対的に弱く、価格転嫁の可否や、そのタイミングが難しい環境にあります。

また、川下産業である納品先の影響をさかのぼって受けることにより、通常の景気循環サイクルと比べてワンテンポ遅れて、社会全体の景気動向の影響を受けることとなります。

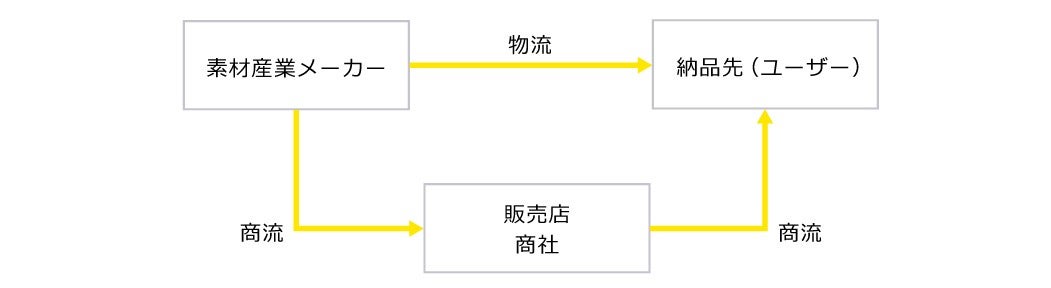

(5) 商流と物流

販売にあたっては、素材産業メーカーが納品先(ユーザー)に対して直接販売することは少なく、代理店、特約店、商社等を通した販売形態になります(商流)。一方、製品自体は素材産業メーカーから直接にユーザーへと納品されることが多いことから(物流)、商流と物流は異なることもあります(直送取引 図表6)。

図表6 素材産業における販売形態~商社経由の商流と物流

(6) 環境対策

エネルギー多消費型産業であることから、環境に対する社会的な要請が強いといえます。これに応えるべく、業界各社も環境に対する意識を高く持ち、省エネと環境対策に優れた設備投資を積極的に行っています。

素材産業

- 金属セクター 第1回:金属セクターのビジネスモデルと業界の概要(2025.01.08)

- 金属セクター 第2回:業務の流れと会計処理 (2025.01.08)

- 金属セクター 第3回:収益認識会計基準が素材産業に与える影響(1)(2025.01.08)

- 金属セクター 第4回:収益認識会計基準が素材産業に与える影響(2)(2025.01.08)

企業会計ナビ

会計・監査や経営にまつわる最新情報、解説記事などを発信しています。