EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

これだけは知っておきたい!会計入門 第5回 賃借料と前払い

公認会計士 松尾 絹代

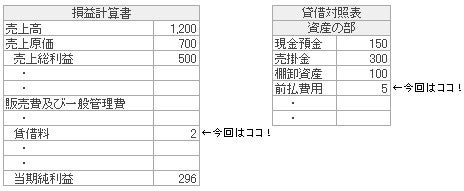

※今回はココを勉強します

1. 今回のポイント

今回は、販管費の中の「賃借料」を勉強します。販管費は、正確には「販売費及び一般管理費」のことですが、この中の漢字3文字だけを取って「販管費」と呼ばれることが一般的です。販売に関するコスト(販売費)や会社全体の一般管理業務のコスト(一般管理費)の両方を含みますので、幅広い内容が特徴です。今回、勉強する「賃借料」は、例えば、建物や土地などの不動産を借りるための費用です。それ以外にも販売や管理業務に携わる方の人件費や販売手数料も販管費です。

2. 賃借料の支払いと前払費用

1月から新しく事務所を借りる場合を考えてみましょう。借り主は、貸し主に対して毎月決まった家賃を支払うわけですが、家賃は前月末までに支払わなければならないとします。今回の例では、まず12月末までに1月分の家賃を前払いし、その後は、各月末までに翌月分の家賃を納付するということになります。

この時、支払った家賃は、「賃借料」という項目に計上します。決算が3月31日だとすれば、この場合、決算日直前の「賃借料」には、12月から3月までに支払った4カ月分の家賃が計上されています。

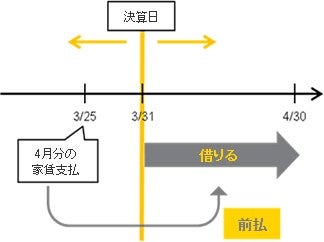

このケースにおける家賃は前払いです。例えば、3月に支払った家賃について考えると次の図のような関係となります。3月25日に支払ったのは、決算日後の4月の家賃です。決算日時点で考えれば、まだ賃借サービスを受けていない前払いの金額を払ったということになります。

次に、決算書を作成することを考えてみます。毎月の会計処理は、支払った家賃を「賃借料」に計上しますが、決算書の「賃借料」は決算期間(4月1日から翌年3月31日まで)に受けた賃借サービスの金額を正確に反映することが求められるのです。そこで、決算書の作成には少し調整が必要になります。

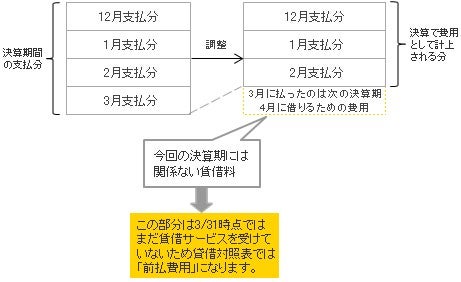

その調整を図示したのが、次の図です。

決算日直前の「賃借料」は「支払った」分となっているわけですから、「賃借サービスを受けた分」に調整をします。その結果、3月の支払分は賃借料から除き、貸借対照表の「前払費用」という項目にします。こうして、決算書で「賃借料」という費用になる金額が計算されるのです。

決算書作成のために行われる、このような調整を、決算処理または決算整理などと呼びます。今回は、前払いされる費用の決算処理を勉強しましたが、家賃だけでなく、前払いされるものであれば、基本的に同じように調整をします。例えば、1年分の保険料を前払いすれば、前払い分の金額を「保険料」から除き、「前払費用」という項目にします。

3. 初期費用の取り扱い

ところで、事務所を借りるには初期費用が発生します。主な初期費用は以下のとおりです。

これまで、賃借料について紹介しましたが、仲介手数料と入居保証金についても簡単に触れておきます。

仲介手数料は、物件を紹介した不動産業者に支払われます。紹介というサービスに対する支払いですから、紹介してもらった時に、例えば「(支払)手数料」という項目に計上します。お金を払った時ではなく、サービスを受けた時というのがポイントです。

入居保証金は家主に支払うもので、通常は契約終了の時に返却されます。この返却される分は貸借対照表の、例えば「差入保証金」という項目になります。

次回も引き続き、販管費について勉強します。第6回は、主な販管費の一つ「人件費」です。お楽しみに。

関連記事については下記をご参照ください。