EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

Tax controversy update vol. 6 ― 令和2事務年度の「相互協議の状況」について

EYコントラバーシーチームは、税務調査対応のみならず、不服申立て、税務訴訟及び相互協議関連業務も行っています。今回は、移転価格課税等による国際的な二重課税を排除する手段として多くの事案で用いられている相互協議と、納税者の予見可能性を高める等のために活用されている事前確認に係る相互協議について、国税庁の最新データを用いてコメントします。

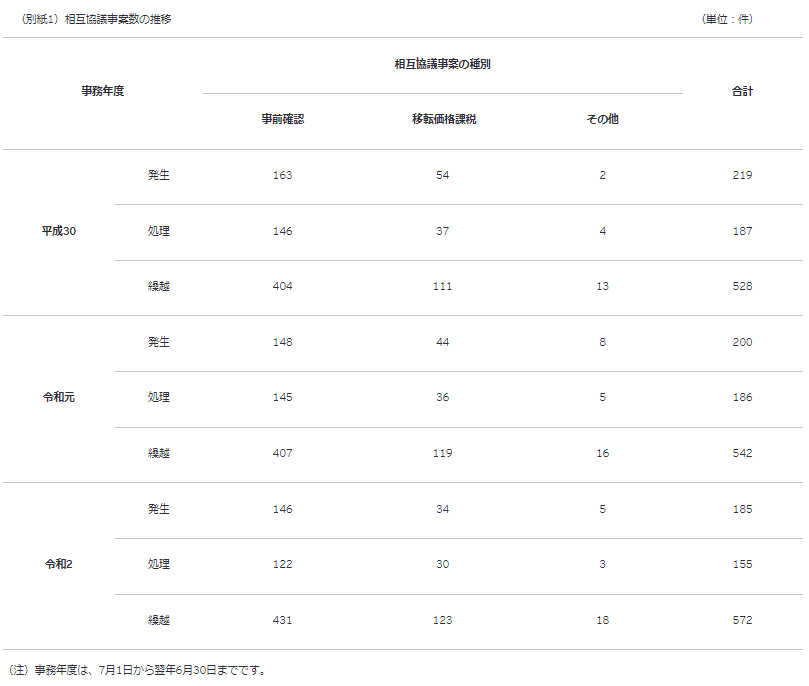

国税庁は、本年10月に「令和2事務年度の『相互協議の状況』について」を公表しており、相互協議事案数の推移を記載したものが次の別紙1です。

上の別紙1によると、相互協議の発生件数はここ数年減少傾向にあります。主に新型コロナウイルス感染症の影響によるものと想定されますが、平成30事務年度219件であったものが令和2事務年度185件と16%減少しています。同じく処理件数も187件から155件となっており、20%減少しています。より処理件数の方に影響が表れているのは、各国との相互協議が対面方式から電話会議方式に変更されているためと推察されます。

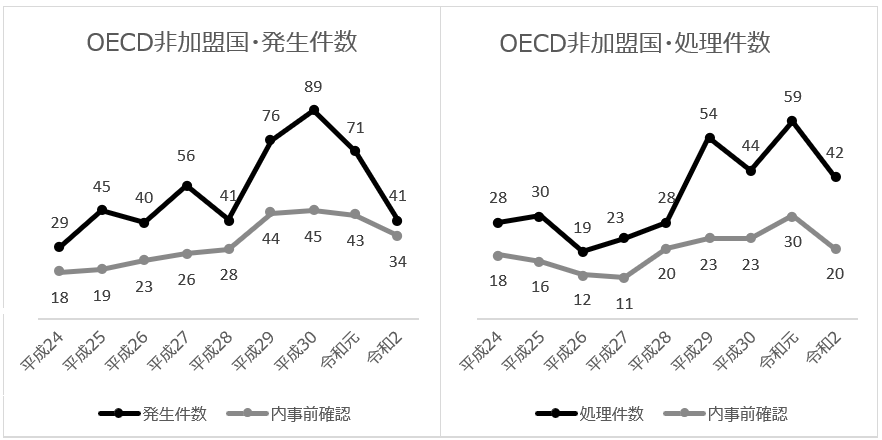

また、その4.にOECD非加盟国・地域との相互協議の状況について、記載があります。

(「国税庁の『相互協議の状況』について」に基づき筆者作成)

相互協議事案のうち、事前確認については、新型コロナウイルス感染症の影響はあるものの、相対的に堅調に推移していることが見て取れます。

アジア諸国への日本企業の進出が進んできていることに加えて、これらのアジア諸国において、新型コロナウイルス感染症の影響がある前(平成30事務年度)ではありますが、移転価格税制の執行の強化が図られており発生件数が増加していました。

欧米諸国との協議事案は比較的スムーズに処理されている一方で、アジア諸国との事案は難航する傾向があるようです。

- 全事案の平均処理期間は29.4カ月である一方、アジア諸国の平均処理期間は32.9カ月

これは、相手国の協議担当者の人員の不足や経験不足、さらにはやや堅い交渉姿勢が背景にあるようです。

この結果、令和2事務年度の発生件数は41件であり、全体185件に占める割合は22%に過ぎないところ、繰越件数は256件にのぼり、全体の繰越件数572件の45%となっています。

OECD非加盟国につき、この統計資料により次の示唆が得られるのではないかと考えます。

① 相互協議と事前確認が機能している国との取引については、相互協議を伴う事前確認を活用する。事前確認の遡及適用が認められている場合には、過去年度分に遡及適用する。

② 相互協議実績の少ない国との取引に関する移転価格課税の解決に当たっては、

相互協議のみならず、国内法の救済手続の活用可能性も併せて検討が必要であ

る。

③ OECD非加盟国の中には移転価格課税後の救済手続が十分機能していない国も少なくなく、また、課税の解決が困難となる傾向にあることを踏まえ、移転価格ポリシーに基づく国外関連者の損益の適切な管理による事前のリスク低減が必要である。

お問い合わせ先

EY Tax controversy team

メールで受け取る

メールマガジンで最新情報をご覧ください。