EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

米国に本社を置くフォーチュン・グローバル500の企業数が2021年を境に下降から上昇に転換

- 過去数十年にわたって米国に本社を置く世界の大企業の数は減少傾向にあったが、その数は上昇し始めている。

- 2023年には、最も多くのフォーチュン・グローバル500社が本社を置く国として米国が中国を抜く。

- 企業がどの国に本社を置くかを決定する際にはいくつもの要因が考慮されるが、税制政策が判断材料の1つとなっている可能性があることをデータは示している。

過去数十年にわたって米国に本社を置く世界の大企業の数は減少傾向にありましたが、その数は上昇し始めています。米国は、2021年に多国籍企業の米国離れを克服したようで、2023年には、最も多くの世界の売上高ランキング上位500社(以下、フォーチュン・グローバル500社もしくはFG500)が本社を置く国として米国が中国を抜きました。

経時的な変化

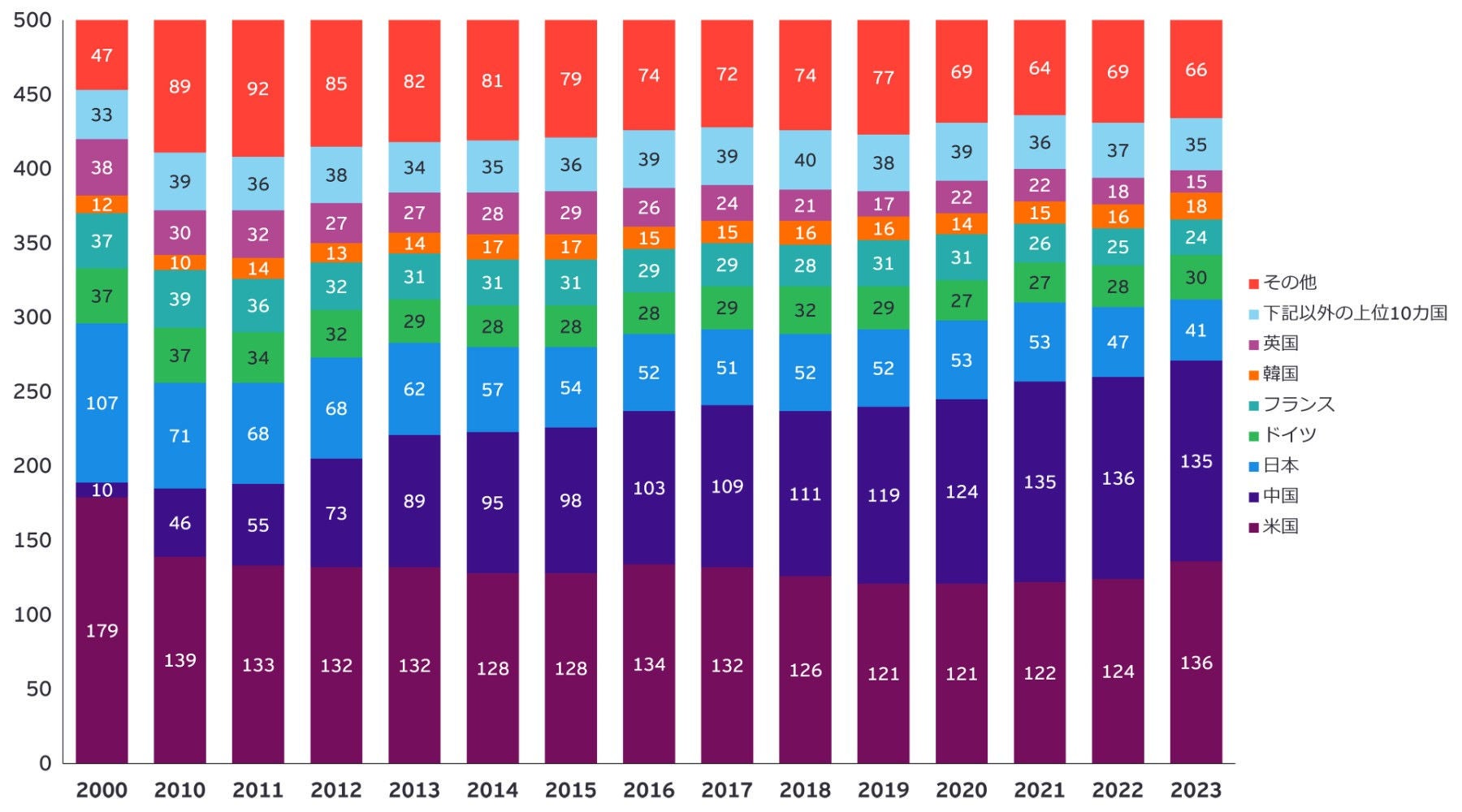

米国に本社を置くFG500の数は、長期にわたって減少傾向にありましたが、2019年には横ばいとなり、2021年には上昇に転じました(図1参照)。近年上昇に転じたとはいえ、米国に本社を置く企業の数は、2000年の179社から2023年の136社へと、およそ25%減少しています。一方で、FG500のうち、中国に本社を置く企業の数は、同期間において10倍以上(10社から135社へ)増加しました。しかし、中国に本社を置く企業の増加率にブレーキがかかったのか、2021年を境に横ばい状態になり、2023年には1社分の減少も見られています。

世界全体に目を向けると、韓国が英国を抜いた2023年を除けば、米国、中国、日本、ドイツ、フランス、そして英国は、最も多くのFG500が本社を置く国として、継続的に上位にランクインしています。英国の状況は大きく変化しており、英国本社のFG500の数は、2000年の38社から2023年の15社へと60%以上減少しています。

なお、FG500が本社を置く国のうち、(FG500が本社を置く企業数の国別ランキング)上位10カ国が、2023年には計434社(87%)の本社所在国となっています。2010年時の411社(82%)と比べての増加はしているものの、2000年時の451社(90%)からはやや減少しています。企業が本社をどの国に置くかを決定する際には多くの要因が影響し得ますが、それには、地域経済の成長と安定、現地のインフラ、規制環境、労働力確保の可能性と生産性、輸送費やその他の投入コスト、税制政策などが含まれます。

図1:フォーチュン・グローバル500社の本社所在国

注記:上記の図はFG500が本社を置く国として、少なくとも過去10年間で一度でも、上位6位以内にランキング入りした国のデータを示しています。毎年発表されるフォーチュン・グローバル500リストは、各企業の3月31日以前に終了した直近の会計年度の売上を基にランキングされています。

出典:Fortune Global 500(2024年1月30日アクセス); EYによる分析

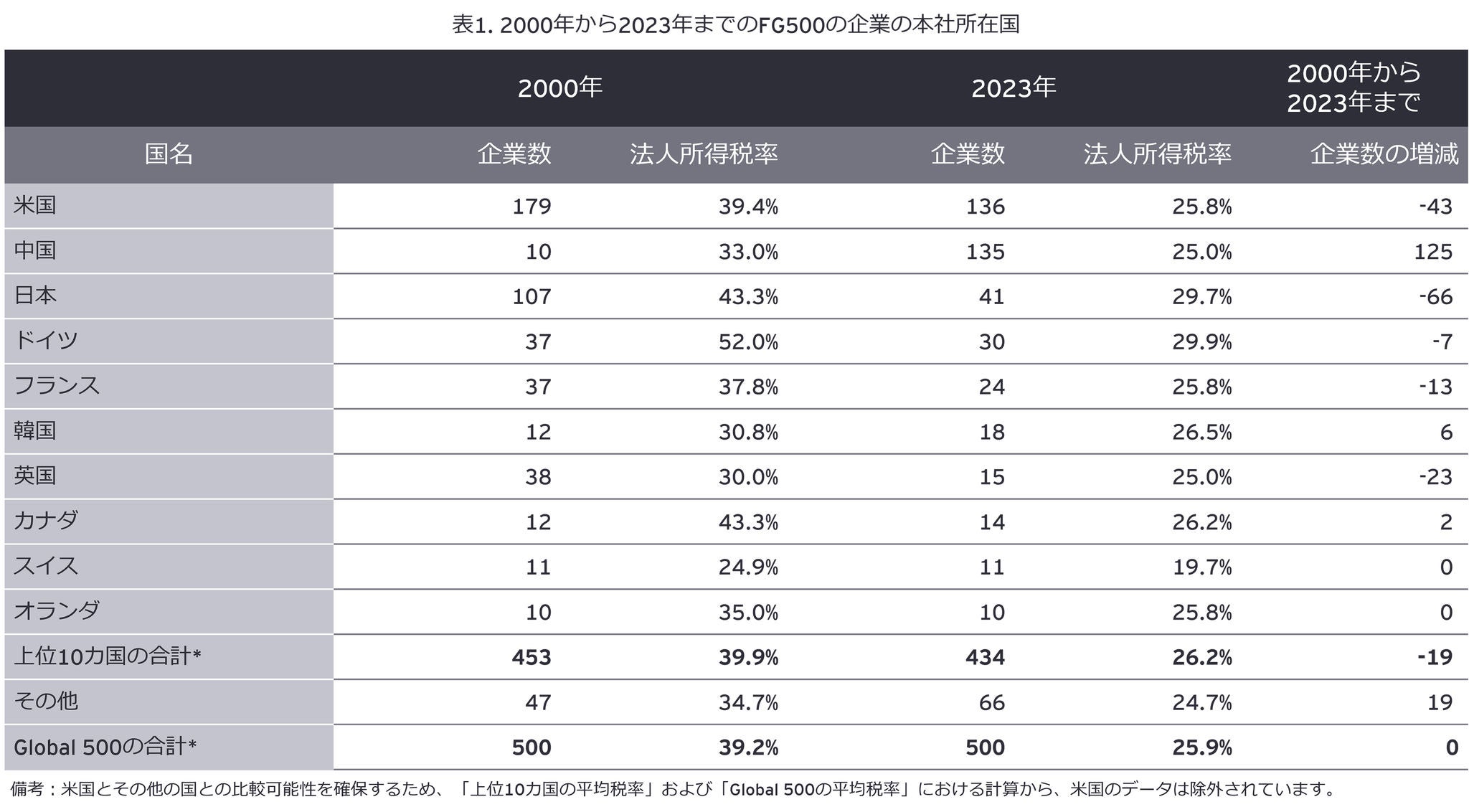

税制政策と本社所在国の関連性

表1が示すように、2000年から2023年にかけて、FG500が本社を置く国のうち、上位10カ国がそろって法定上の法人所得税の最高税率を大きく引き下げています。法定上の法人所得税の最高税率の下げ幅が最も大きかった国はドイツ(△22.1%)、カナダ(△17.1%)、日本(△13.6%)、フランス(△12.0%)、そしてオランダ(△9.2%)です。

備考:米国とその他の国との比較可能性を確保するため、「上位10カ国の平均税率」および「Global 500の平均税率」における計算から、米国のデータは除外されています。

注記:上位10カ国は、2023年公表のFG500が当該国に本社を置く企業の合計数によってランキングされています。「法人所得税率」は、法定上の法人所得税の最高税率であり、国および地方レベルで課される法人所得税の双方を含みます。「上位10カ国」、「その他」および「Global500」の各グループの税率はすべて、各拠点に本社を置くFG500の企業数を加重平均して計算されたものです。毎年のフォーチュン・グローバル500のリストは、各企業の3月31日以前に終了した直近の会計年度の売上を基にランキングされています。

出典:Fortune Global 500(2024年1月30日アクセス)、 EY Worldwide Corporate Tax Guide(2024年1月30日アクセス)、 OECD data(2024年1月30日アクセス); EYによる分析

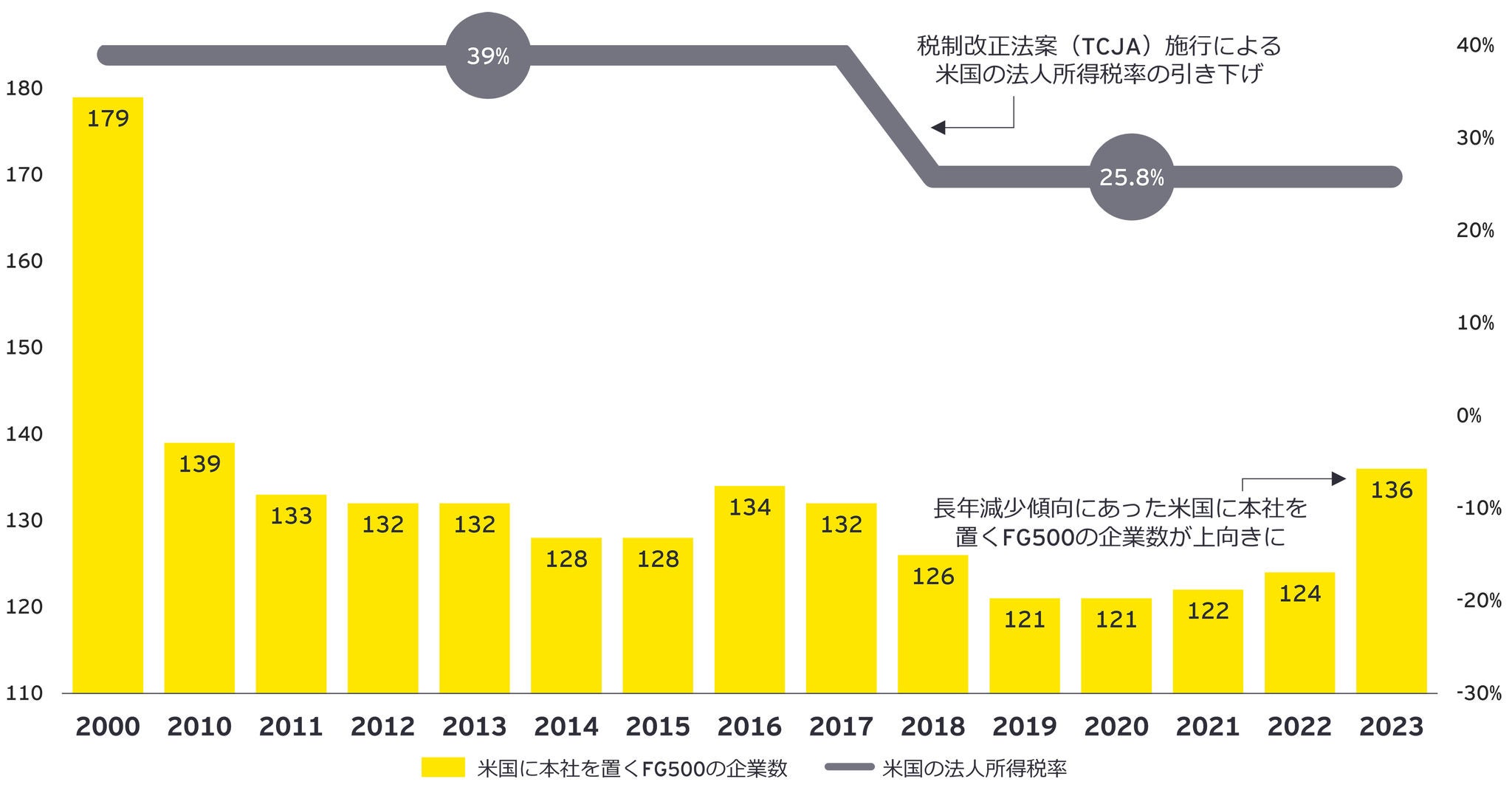

図2では、2000年以降における、FG500のうち、米国に本社を置く企業数、および同期間における米国の法定上の法人所得税の最高税率を表しています。FG500のうち、米国に本社を置く企業数は2019年(121社)に横ばいとなり、2000年の企業数(179社)と比較して58社減少しています。

2020年までの10年間において、FG500の中で、米国に本社を置く企業数は減少もしくは横ばいの状態でした(但し、米国に本社を置く卸売業者とヘルスケア産業の増加および原油価格の低下に伴う2016年の一時的な上昇を除く)。

2017年12月に米議会が米国税制改正法案(TCJA)を制定するまでは、米国の法定上の法人所得税の最高税率はおよそ39%※で、1993年以降、本質的な改定はありませんでした(※連邦税率と加重平均された州の法人所得税率を含む)。TCJAにより、連邦法人所得税の最高税率が21%に引き下げられ、合算された米国の連邦・州の税率が25.8%に引き下げられることに加え、米国の税制において多くの改正が実施されました。こうした点を考慮すると、税率の引き下げを含むTCJAの税制改正によって、米国に本社を置くFG500が増加している可能性があることが考えられます。

図2:米国に本社を置くフォーチュン・グローバル500および米国の法人所得税率

注記:毎年のフォーチュン・グローバル500のリストは、各企業の3月31日以前に終了した直近の会計年度の売上を基にランキングされています。

法人税率は、フォーチュン・グローバル500リストが公表された暦年の税率が反映されています。2017年末に米議会がTCJAを制定するまでは、米国の法定上の法人所得税の最高税率が2000年以降およそ39%※に据え置かれ、本質的な改定はありませんでした(※連邦の税率と加重平均された州の法人所得税率を含む)。TCJAの施行により、連邦の最高税率は21%、合算された連邦・州税の最高税率は25.8%に引き下げられ、コーポレート・インバージョン対応税制の新たなルールも導入されました。企業が本社をどこに置くかを決定する際には、地域経済の成長と安定、現地のインフラ、規制環境、労働力確保の可能性と生産性、輸送費やその他の投入コスト、税制政策など多くの要因が影響することが考えられます。

出典:Fortune Global 500(2024年1月30日アクセス)、 EY Worldwide Corporate Tax Guide(2024年1月30日アクセス)、 OECD data(2024年1月30日アクセス); EYによる分析

サマリー

企業がどこに本社を置くか決定する際の判断材料にはさまざまな事項がありますが、税制政策が特定の法域への投資を増加させる一因となっている可能性があることをデータは示唆しています。

躍動的に変化を遂げるFG500の動向や当該企業の本社所在地の推移は、政策立案者にとって非常に有益な情報です。税制と経済政策に関する議論が継続する中、企業は自社の世界におけるオペレーションが改正案によってどのような影響を受けるのか、政策立案者と積極的に協議することを検討する必要があるでしょう。

刻々と変化する政治や経済を反映し世界トップ企業の本社所在国も時代と共に変遷しています。中でも投資先判断・本社所在地選択に法人税率が影響を与えている可能性は、大企業の機敏さを垣間見るようで興味深い示唆となっています。

お問い合わせ先

EY税理士法人

秦 正彦 シニア・テクニカル・アドバイザー

※所属・役職は記事公開当時のものです

メールで受け取る

メールマガジンで最新情報をご覧ください。