EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

令和6年3月期決算における税務上のポイント ~一層の成長ができる国になるという希望を取り戻すための税制措置を踏まえて~

Japan tax alert 2024年2月14日号

エグゼクティブサマリー

今年も3月決算法人の決算期末が近づいてきました。政府は従前から「成長と分配の好循環」を掲げて来ました。令和5年度の税制改正大綱では、本大綱が、わが国が一層成長できる国になるという希望を取り戻すための税制面の羅針盤になることを願っていると述べ、これまで不十分だったと言わざるを得ない分野に大胆に資金を巡らせることにより、個人や企業、そして地域に眠るポテンシャルを最大限引き出すとのメッセージを税制において具体化したこと説明されています。

法人課税の分野では、イノベーションの源泉である研究開発投資を増加させるための措置が手当てされ、またスタートアップを生み育てるエコシステムの強化も実施されています。

このような政策を考慮した新しい制度を確認する一方で、昨年度以前に改正された事項への対応も引き続き行っていくことになります。

本税務ニュースでは、令和6年3月期に適用される税制改正のうち、主要な項目に絞って解説を行います。

1. 研究開発税制の見直し

民間企業の研究開発投資の増大並びに質の向上を促すべく、研究開発税制について次の見直しが行われています。

(1)一般試験研究費の額に係る税額控除制度(一般型)

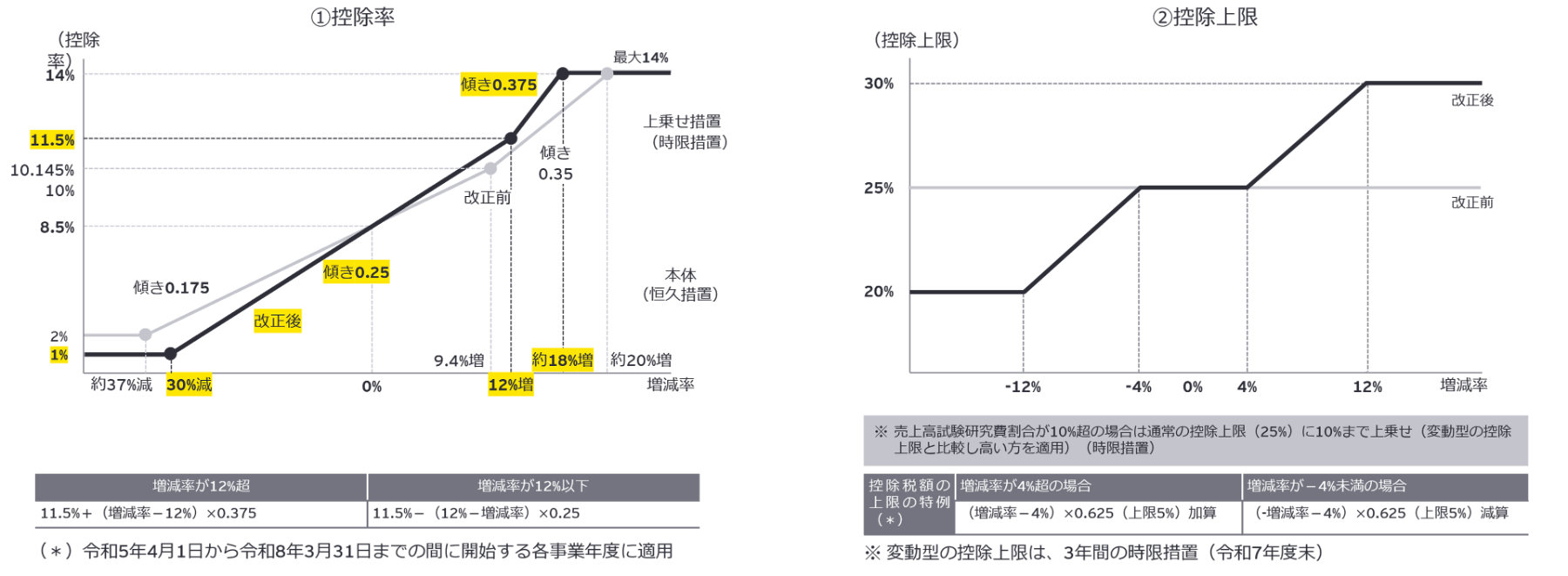

一般試験研究費の額に係る税額控除制度について、①控除率及び②控除上限の見直しが行われました。

①控除率

一般試験研究費の税額控除額を算出するための控除率は、当期の試験研究費の額と比較試験研究費の額(当期の事業年度開始の日前3年以内に開始した各事業年度の試験研究費の額の合計額をその各事業年度の数で除して計算した金額)とを比較して増減試験研究費割合(増減率)を求めた上で、その増減率に対応する形で算定されます。この控除率を算出する計算式の見直しが行われ、試験研究費が増加した法人は控除率がより高く、減少した法人は従前よりも低く算出される結果となりました。また、控除率の下限が2%から1%に引き下げられています。

②控除上限

試験研究費の税額控除には控除上限があります。税制改正前は当期の法人税額(調整前法人税額)の25%でしたが、税制改正により増減試験研究費割合(増減率)に応じた額となりました。増減率が4%を超えると徐々に控除上限が高くなり、最大30%まで増加します。一方、増減率がマイナス4%よりも低いときは控除上限も低下し、最低20%となります。また、増減率がマイナス4%からプラス4%の間にあるときは改正前と同様に25%です。

なお、売上に対する試験研究費の割合が10%を超える場合は、本改正による控除上限額と、控除上限が最大35%となる特例を比較して、いずれか大きくなる方が適用されます。

図表1:控除率と控除上限の改正

出典:経済産業省「令和5年度(2023年度)経済産業関係 税制改正について」、https://www.meti.go.jp/main/zeisei/zeisei_fy2023/zeisei_k/pdf/zeiseikaisei.pdf(2024年2月1日アクセス)を一部加工して作成

(2)特別試験研究費(オープンイノベーション型)

一般試験研究費と同様に、さらなるイノベーション促進に向けて特別試験研究制度も見直しが行われています。

①高度研究人材(博士号取得者等)の活用

質の高い研究開発を促進するため、オープンイノベーション型の類型の一つとして「博士号取得者」及び「外部研究者」(高度研究人材)を雇用した場合に係る一定の人件費が追加されました。試験研究を行う者の人件費に対する高度研究人材の人件費(工業化研究を除く)の占める割合が対前年度比で3%以上増加する場合は、高度研究人材の人件費の20%を税額控除の対象とすることができます。

なお、研究内容が社内外に広く公募されたもの等であること、そして、一定の書類の確定申告書への添付及び保存要件もあるため、適用の際は詳細をご確認ください。

②研究開発型スタートアップ企業の定義見直し

国内の企業とスタートアップとのオープンイノベーションを加速させるため、共同研究等の対象となる研究開発型スタートアップの定義が見直されました。設立15年未満で売上高研究開発費割合10%以上など、一定の要件を満たすことを経済産業省に申請して証明を受けた企業が対象となります。

(3)サービス開発の改正

データを活用して新たな役務を開発するための一定の費用(サービス開発に係る試験研究費)の定義について改正が行われています。改正前は、データ収集の要件について、サービスの開発を目的としたビッグデータの収集であることとされていましたが、改正後はこれに加えて、企業が既に保有しているビッグデータを活用することも認められています。

(4)組織再編があった場合の調整計算

会社分割等があった場合の比較試験研究費の額及び平均売上金額の調整計算の特例について改正があり、特例を受けるための認定申請及び届出の手続が廃止されました。特例を受けるためには、確定申告書に必要事項を記載した書類を添付する方式に変更されています。今後はこの特例を受ける事業年度ごとに当該書類を添付することが要件となるため、留意が必要です。

2. オープンイノベーション促進税制の見直し

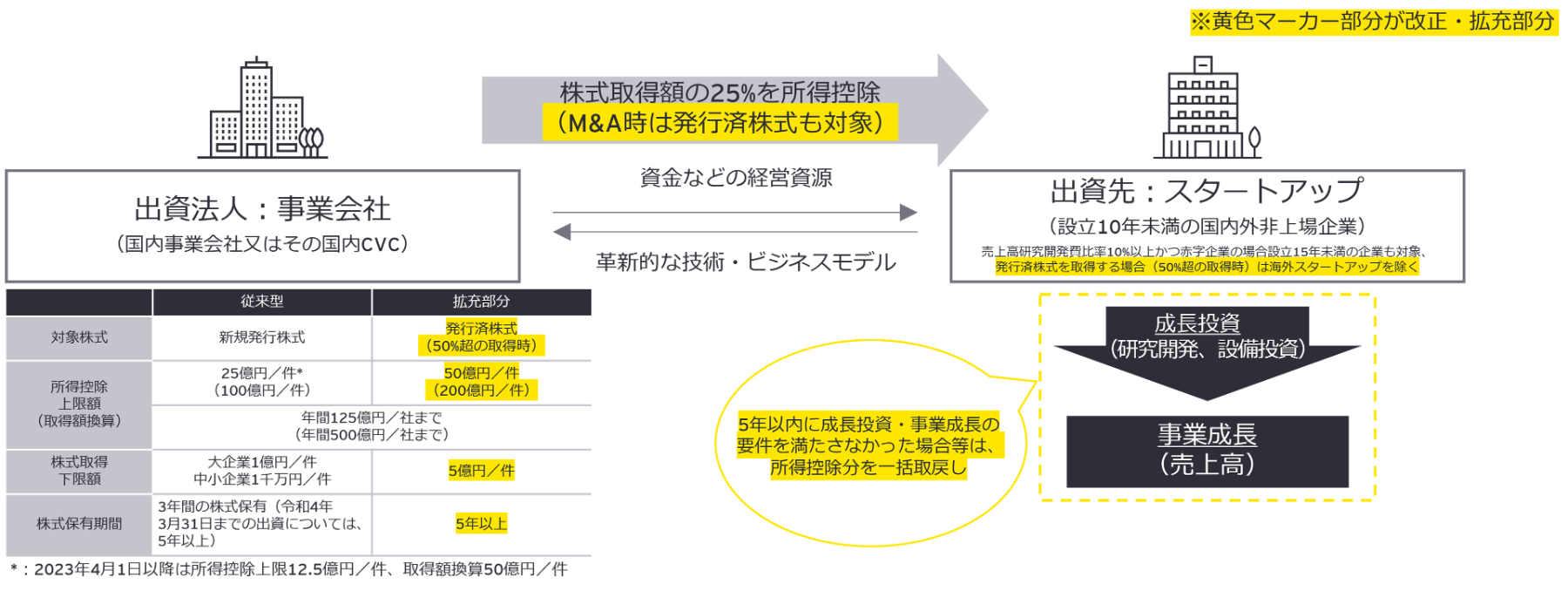

スタートアップ企業とのオープンイノベーションを促進するための制度であるオープンイノベーション促進税制(スタートアップ企業に対する投資金額の25%相当額を所得控除する制度)について、出資による投資の「新規取得型」に加えて、発行済株式の取得を通じた投資である「M&A型」が一定の要件の下で認められることになりました。

(1)対象となるスタートアップの株式

M&A型の対象となるスタートアップ企業とは、設立10年未満(要件を満たす場合設立15年未満)で、未上場または未登録の株式会社(金融商品取引所に上場されている株式または店頭売買有価証券登録原簿に登録されている株式の発行者である会社以外の会社)のうち一定の要件を満たす企業をいいます。なお、対象となる株式の取得価額は1件当たり5億円以上である必要があります。

(2)所得控除額

当該スタートアップ企業の発行済株式について議決権の過半数を取得し、かつ、当該株式について経済産業大臣の証明を受けた場合には、1件あたり50億円(取得価額換算で200億円)を上限として所得金額から控除することができます。また複数の株式取得がある場合、事業年度あたりの所得控除は新規取得型とあわせて125億円(取得価額換算で500億円)が上限となります。

(3)特別勘定への経理要件

所得控除を受けるためには、対象となるスタートアップ株式の25%以下の金額を特別勘定の金額として経理する必要があります。経理方法は損金経理に限るものではなく、利益剰余金の処分により目的積立金を積み立てる方法も認められます。

(4)スタートアップ企業の成長要件

出資先のスタートアップ企業は株式を取得された時点から5年以内に成長要件を満たす必要があります。成長要件には①売上高成長、②成長投資、③研究開発特化の3類型があり、スタートアップ企業の成長段階に応じていずれかを適用することとなります。

当該5年以内に成長要件を達成し、経済産業大臣から証明を受けたときは、5年経過時点で株式取得年度に所得金額から控除した金額を益金に算入する必要はありません。ただし、新規取得型とは異なり、5年経過後に対象取得株式を譲渡したり、議決権の過半数を有しないこととなった等の各種取り崩し要件に該当した場合や任意に特別勘定を取り崩した場合には、要件に応じた取り崩し金額またはその取り崩した金額を益金算入する必要がありますのでご留意ください。

(5)新規取得型の要件見直し

従来からの「新規取得型」について、その所得控除の上限額が、1件あたり12.5億円(取得価額換算で50億円)に改正されました。また複数の株式取得がある場合、所得控除の上限はM&A型と合わせて事業年度あたり125億円(取得価額換算で500億円)となります。

図表2:オープンイノベーション促進税制の改正

出典:経済産業省「令和5年度(2023年度)経済産業関係 税制改正について」、https://www.meti.go.jp/main/zeisei/zeisei_fy2023/zeisei_k/pdf/zeiseikaisei.pdf(2024年2月1日アクセス)を一部加工して作成

3. 特定資産の買換えに係る圧縮記帳の改正

(1)既成市街地等の内から外への買換えの廃止

特定資産の買換えに係る圧縮記帳について、既成市街地等の内から外への買換えが対象から除かれました。

(2)長期所有資産の買換え

国内にある土地等、建物等又は構築物(いずれも所有期間が10年を超えるものに限ります。)から国内にある土地等、建物等又は構築物への買換えについて、圧縮割合が次のとおり見直されました。

①東京都の特別区の区域から地域再生法の集中地域以外の地域への本店等の移転を伴う買換えの圧縮割合を80%から90%に引き上げ

②地域再生法の集中地域以外の地域から東京都の特別区の区域への本店等の移転を伴う買換えの圧縮割合を70%から60%に引き下げ

(3)令和6年4月1日以後の買換えに係る対応

令和6年4月1日以後に特定資産の買換えに係る圧縮記帳の適用を受ける資産の譲渡をし、同日以後に買換資産の取得をする場合には、譲渡資産の譲渡日又は買換資産の取得日のいずれか早い日の属する四半期の末日の翌日から2月以内に本特例の適用を受ける旨の届出をする制度が導入されています。翌期の買換えに属する制度ですが、四半期の単位で届出期限が設定されており、最短で令和6年8月末日に期限が到来するため留意が必要です。

4. スピンオフ税制の見直し

現物分配により完全子法人の株式を移転する株式分配のうち、その現物分配の直後にその法人が有する完全子法人の株式の数が発行済株式の総数の20%未満となることなど、一定の要件を満たすものは適格株式分配に該当することとされています。なお、本特例を受けるためには、令和5年4月1日から令和6年3月31日までの間に産業競争力強化法の事業再編計画の認定を受けている必要があります。

5. 消費税法の改正に伴う法人税の経理処理

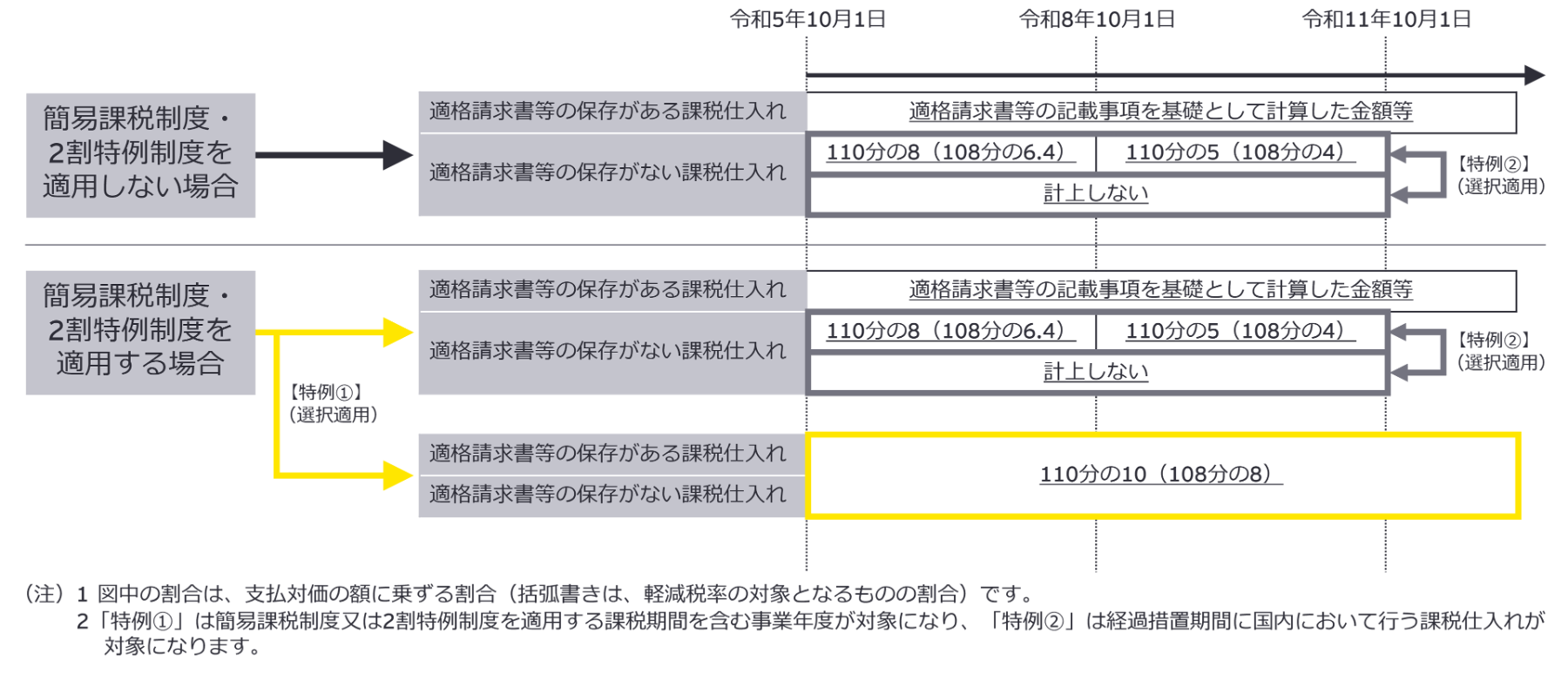

インボイス導入後の令和5年10月1日から事業年度末の令和6年3月31日までの間に免税事業者から課税仕入れを行った場合、税抜経理を適用する法人は、インボイス制度導入前の仮払消費税等の額に相当する金額を80%相当額とその残額に区分した上で、80%相当額を仮払消費税等の額とし、残額を対価の額に含めることが原則的な処理となります。

一方、このような区分をせず、支払対価の全額を取引対価の額として法人税の所得計算を行うことも認められています。

また、簡易課税制度を適用している法人や、いわゆる2割特例制度適用事業者(インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった者)については、課税仕入れに係る支払対価の額に110分の10(軽減税率の対象となるものは108分の8)を乗じて算出した金額を仮払消費税等の額として経理をした場合、その処理も認めることとされています。

これらを一覧にすると次のとおりです。

図表3:税抜経理方式を適用する場合の仮払消費税等の額

出典:国税庁「消費税経理通達関係Q&A」、https://www.nta.go.jp/law/joho-zeikaishaku/hojin/shouhizei_faq/pdf/r0512/all.pdf(2024年2月1日アクセス)を一部加工して作成

詳しくは、「消費税法等の施行に伴う法人税の取扱いについて」等の一部改正について(法令解釈通達)(令和5年12月27日)、消費税経理通達関係Q&A(令和3年2月)(令和5年12月改訂)(令和5年12月27日)をご確認下さい。

お問い合わせ先

EY税理士法人

メールで受け取る

メールマガジンで最新情報をご覧ください。