EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYの関連サービス

-

米中の地政学的対立によって世界で保護主義が進む中、関税の上昇や輸出規制の強化が続いており、企業には新たな通商関税管理が求められています。EYでは、パラダイムシフトを迎えて急速に変化する国際貿易環境に合わせた関税・国際貿易アドバイザリーサービス、そして、国際ルールの厳格化に対し、国際的な輸出規制に対処するアドバイザリーサービスを提供します。

続きを読む

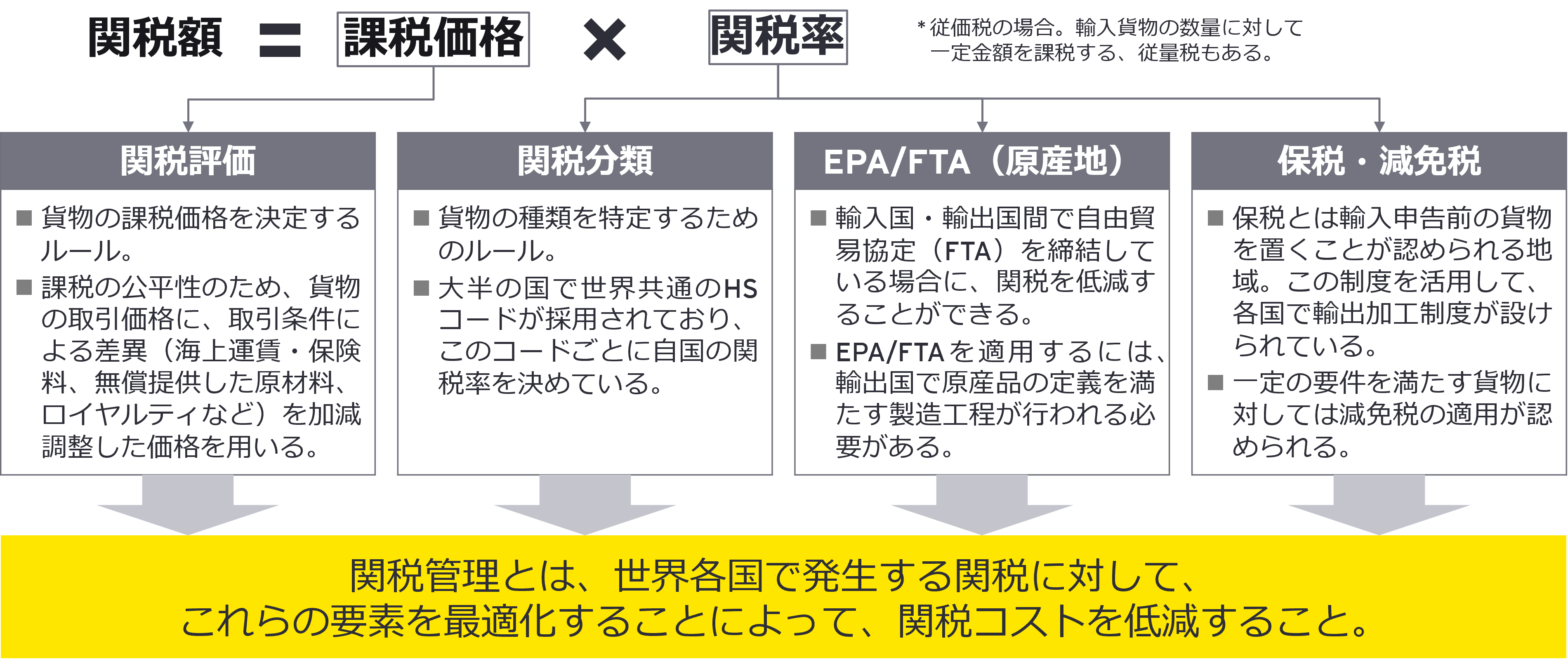

課税価格はWTO関税評価協定に基づく世界共通の「関税評価」と呼ばれるルールに基づき計算されます。関税評価では、輸入貨物の取引価格に、取引条件による差異によって生じる加算要素(海上運賃・保険料、無償提供した原材料、ロイヤルティ、手数料など)を加減調整した価格を用いることとしています。

関税率は、国際的な商品分類システムであるHSコードを用いた「関税分類」に基づいて設定されます。HSコード(Harmonized System code)は、貨物の種類を世界共通の基準で分類するために制定されたHS条約によって定められたコード体系である、商品の機能や材質などに応じて細かく分類ルールが定義されています。

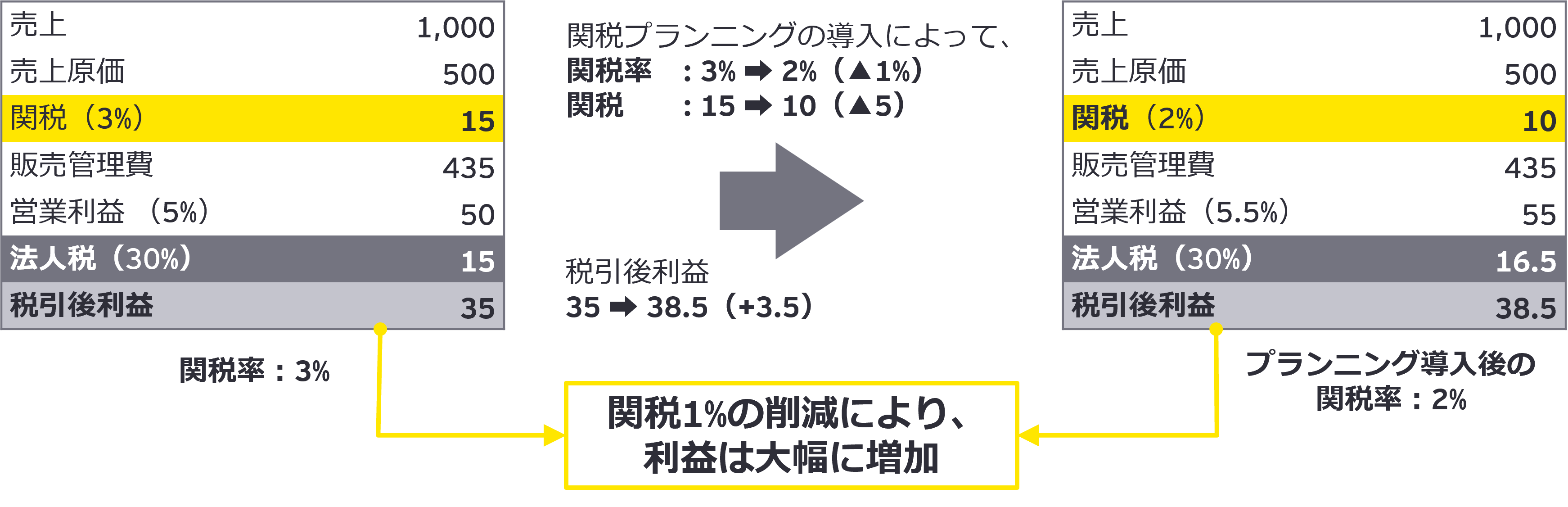

さらに、貨物が経済連携協定(EPA)や自由貿易協定(FTA)に基づく原産品である場合には、輸入国の輸入通関において通常の関税率より低い優遇税率が適用できる可能性があります。企業においてEPA/FTAは幅広く利用されており、原産地規則を充足するために、生産国における材料供給・製造工程を含むサプライチェーンを構築することで、大幅な関税コストの低減を図ることが可能です。一方で、EPA/FTAは条件付きの関税優遇措置であり、自社の輸出入貨物についてそれらの基準を満たさないことが判明した場合には、本来支払うべき関税額との差額の納税に加えて、国によっては多額の罰金が科せられる可能性もあり、そのコンプライアンスにも十分に注意して活用することが重要です。

その他には、保税制度・減免税制度があります。保税制度は、保税地域と呼ばれる輸入申告前の貨物を置くことが認められる地域を活用した制度です。この地域内では、貨物に関税が課されることなく、国によっては、その保税地域内で一定の加工や組み立てなどの輸出加工のための生産行為が可能な場合があります。保税地域内で、海外から輸入した材料を用いて製品を生産した上で、そのまま第三国へ輸出する場合においては、その国での関税が発生しない形で加工貿易を行うことが可能です。また、減免税制度は、特定の条件を満たす貨物に対して関税の減免を認める制度です。一般的には、輸入時と同じ貨物を再輸出する場合の減免税等がありますが、国によっては特定産業用途の輸入貨物など、各種の減免税制度があります。

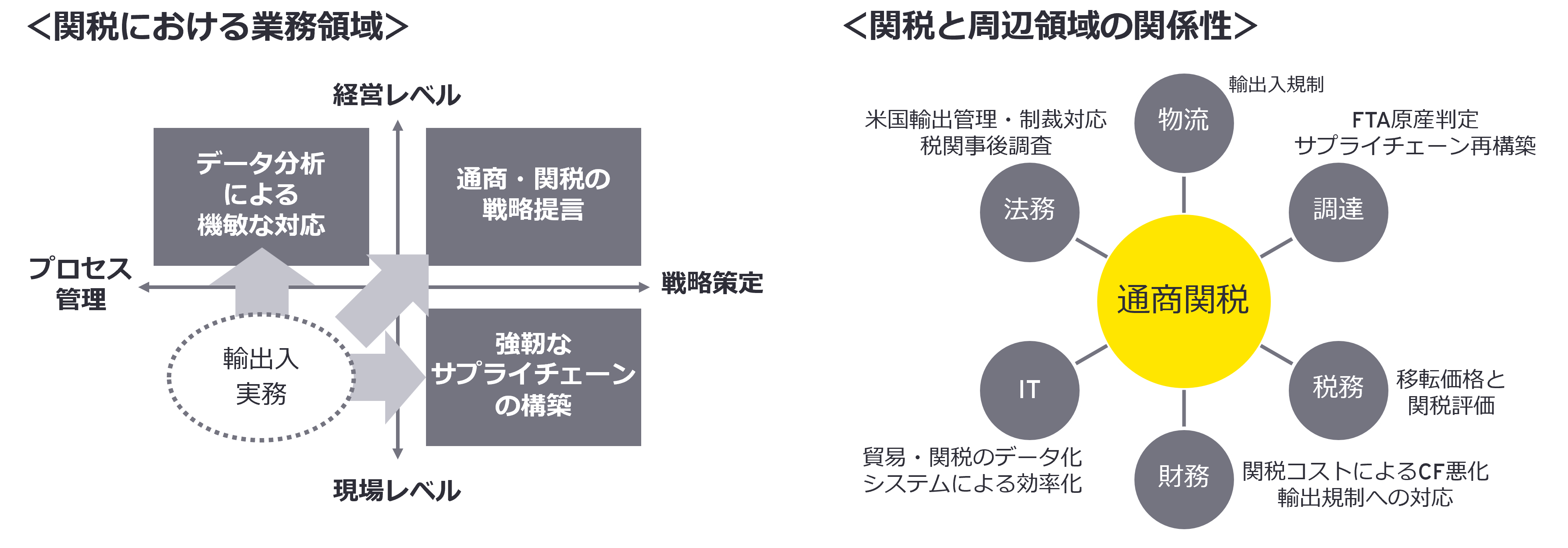

3. 企業における関税管理の重要性

先述の通り、関税は、多国間にまたがるサプライチェーンを展開する企業にとって大きなコスト要因となる可能性があります。しかしながら、多くの日系企業では関税管理を専門に行う部署が社内にないことによって、自社の関税負担を正確に把握できていないばかりか、潜在的な税コスト節減の機会を見逃している場合が少なくありません。また、世界情勢の変化により、特定の国での突発的な高関税の導入や、その相手国による報復措置が頻発する環境にあります。企業においても、これらの突発的な事象によって、ビジネスの継続に影響を与えるリスクが高まっています。このような環境下では、企業において関税面でのサプライチェーンに与える影響を常に把握し、それらが実施された場合に迅速に対応できる、関税管理体制の高度化が今後の企業経営においてさらに重要になると予想されます。