EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, et peut désigner une ou plusieurs de ces sociétés membres, lesquelles sont toutes des entités juridiques distinctes. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume‑Uni, ne fournit aucun service aux clients.

Recherches récentes

Tendances

-

Stimuler l’innovation dans le secteur de la défense au Canada

12 mars 2026 -

Perspectives 2026 d’EY pour le secteur canadien de l’assurance : Faire face à l’incertitude, saisir les possibilités

13 mars 2026 -

Goulot d’étranglement hier, accélérateur aujourd’hui : le rôle stratégique des contrôles d’identité numérique pour les entreprises des secteurs des produits industriels et de l’énergie

18 févr. 2026 Energy and resources

Auteures : Munam Khan, Claire Patra, et Vicki Corker

Collaborateurs : Robert Farlinger, et Clara Shin

En bref

- Pour donner suite à l’appel à commentaires du Conseil canadien des normes d’information sur la durabilité (CCNID), des parties prenantes lui ont présenté leurs avis, leurs préoccupations et leurs recommandations.

- EY a analysé leurs commentaires, qui montrent à quel point il peut être complexe d’établir un ensemble complet de normes d’information sur la durabilité pour divers secteurs et groupes.

- Les réponses des investisseurs et des préparateurs sont révélatrices de points de vue divergents sur certains aspects des informations à fournir. Alors que les investisseurs veulent des informations plus cohérentes et plus fiables, les préparateurs demandent plus de temps pour la mise en œuvre des normes.

Où en sommes‑nous?

Le CCNID élabore actuellement les Normes canadiennes d’information sur la durabilité (NCID) et tâche de les harmoniser avec la base de référence mondiale que sont les normes du Conseil des normes internationales d’information sur la durabilité (International Sustainability Standards Board – ISSB). En mars 2024, le CCNID a publié des exposés‑sondages sur les premières NCID, qui sont fondées sur celles que l’ISSB a publiées en juin 2023.

Avec cet appel à commentaires, une étape importante du processus de consultation visant à garantir que les normes répondent à leur objectif et servent l'intérêt des Canadiens a été franchie. Cette consultation publique a pris fin en juin 2024, et le CCNID a depuis donné accès aux lettres de commentaires dont la publication a été autorisée.

Analyse des commentaires

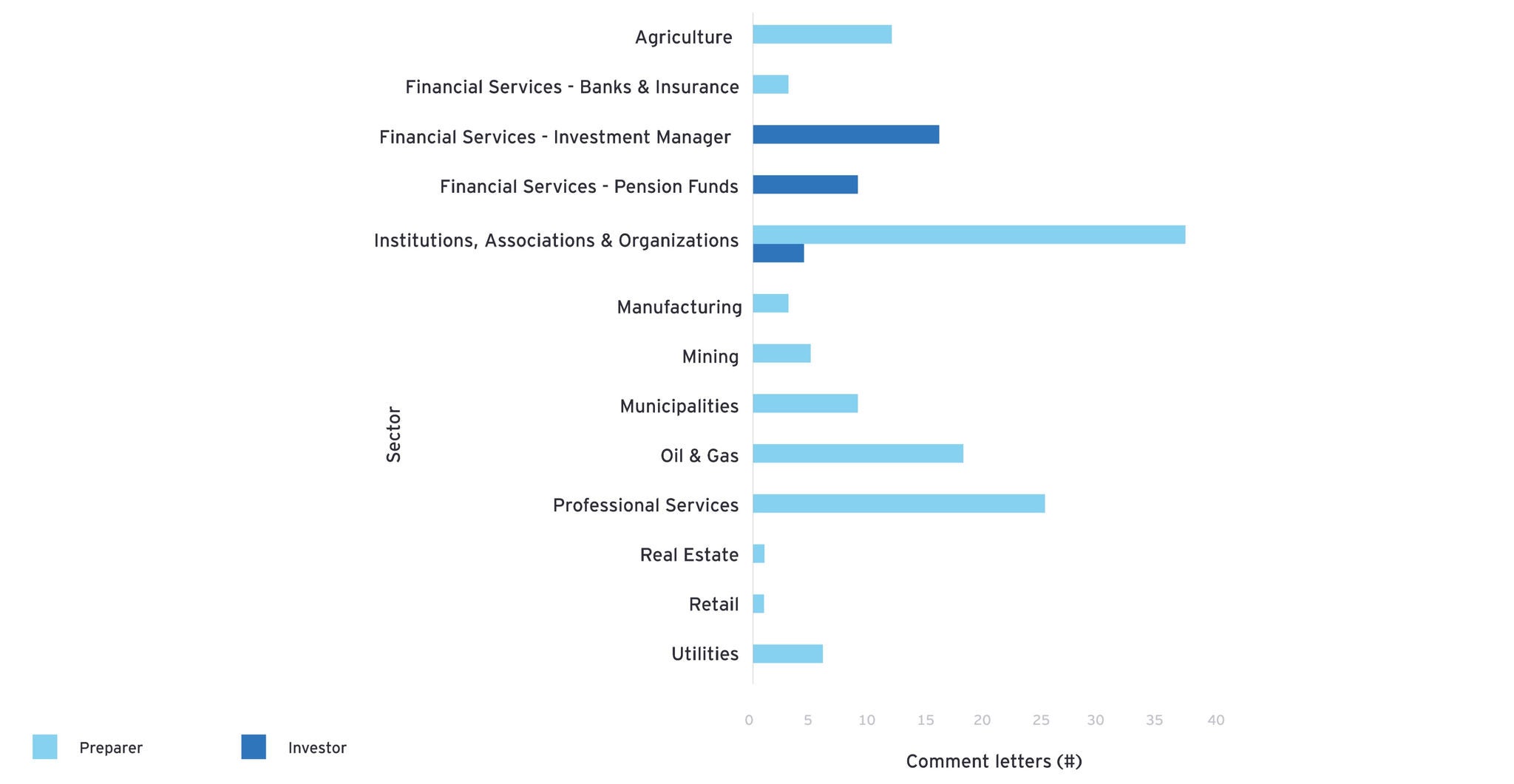

Les équipes d’EY ont examiné 149 lettres de commentaires et questionnaires (dont les réponses ont été rendues publiques) pour se faire une idée générale de la façon dont les normes sont perçues. De cet ensemble de lettres et de questionnaires, 120 provenaient de préparateurs et 29, d’investisseurs.

Une multitude de secteurs étaient représentés, comme le montre le graphique ci‑dessus. L’analyse nous a permis de cerner divers thèmes clés, qui sont le reflet des priorités, préoccupations et recommandations des parties prenantes.

Si l’objectif des normes proposées par le CCNID est la fourniture d'informations sur la durabilité qui sont uniformes et comparables, l’analyse qualitative effectuée par les équipes d'EY a mis au jour des divergences dans les opinions des parties prenantes, plus particulièrement entre les préparateurs et les investisseurs. La communication simultanée des états financiers et des informations à fournir en lien avec la durabilité est d’ailleurs un enjeu important à l'égard duquel il pourrait être difficile, pour le CCNID, de trouver un consensus.

Vous trouverez ci‑après un résumé de nos observations et des prochaines étapes à prévoir.

Informations à fournir autres que celles portant sur les possibilités et risques liés aux changements climatiques

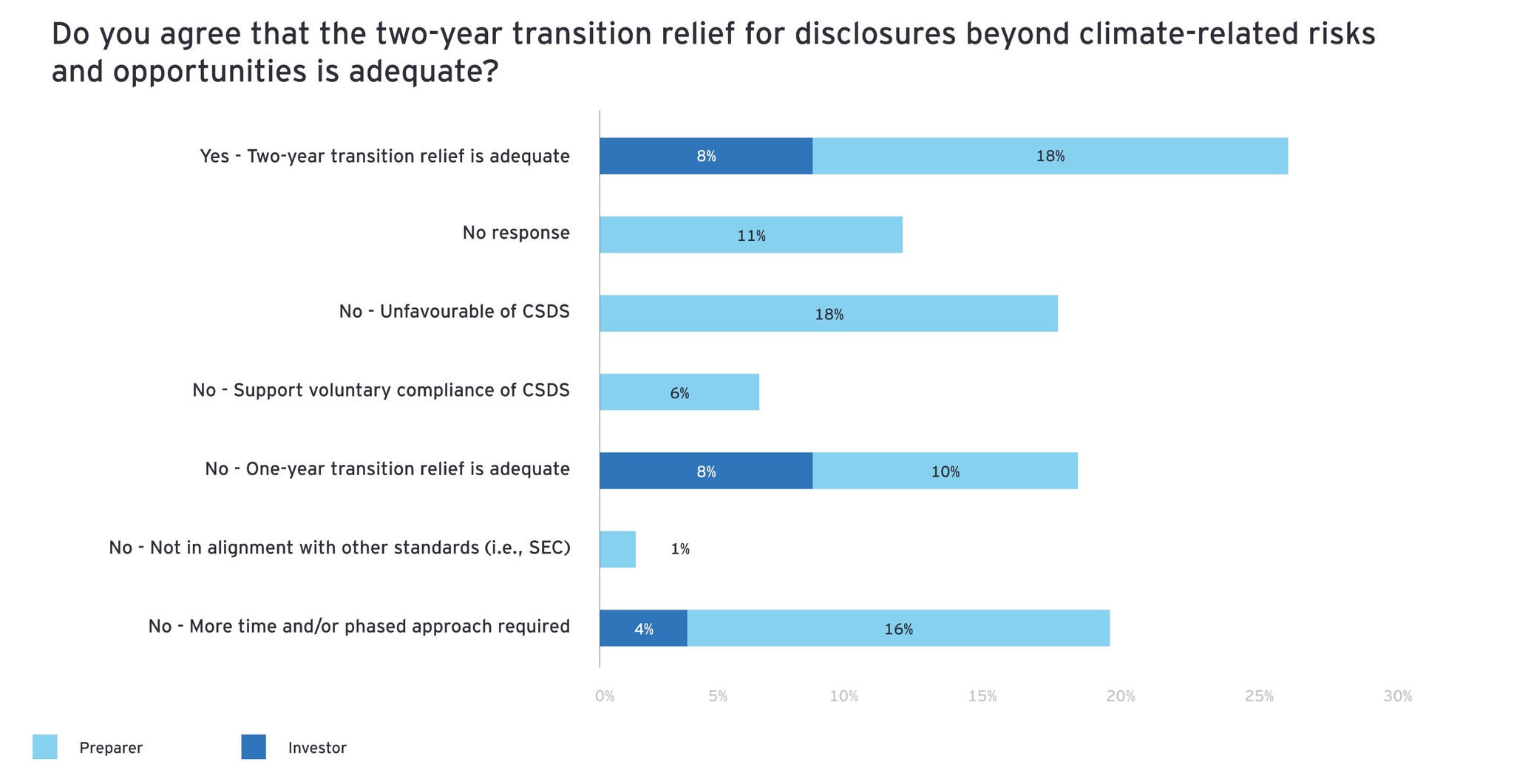

Les normes proposées prévoient une période de transition de deux ans, au cours de laquelle l’entité est autorisée à fournir des informations qui ne portent que sur les possibilités et risques liés aux changements climatiques.

Notre analyse montre que les opinions sur cette question sont variées : plus du quart des répondants (26 %) se sont dits favorables à l’allègement transitoire de deux ans proposé, tandis que 18 % des répondants estiment qu’une période d’une année serait adéquate, ce qui témoigne de leur confiance dans la capacité des entités à s’adapter aux nouvelles normes en moins de temps.

Certains préparateurs montrent des signes de résistance ou souhaiteraient disposer de plus de temps pour se conformer aux dispositions sur les informations à fournir

Près de 20 % des répondants, constitués majoritairement de préparateurs, estiment que la mise en œuvre prendra plus de deux ans ou devrait se faire de manière progressive. Fait intéressant, 18 % des préparateurs ne voient pas les NCID d’un bon œil, ce qui reflète les inquiétudes suscitées par les obligations d’information proposées. Le CCNID est maintenant confronté au défi de concilier ces opinions d’une manière à la fois pratique et adaptée aux besoins des parties prenantes. Sa prochaine tâche sera celle de considérer attentivement le temps dont les entités auront besoin pour se conformer aux nouvelles dispositions en matière d’informations à fournir autres que celles portant sur les possibilités et risques liés aux changements climatiques.

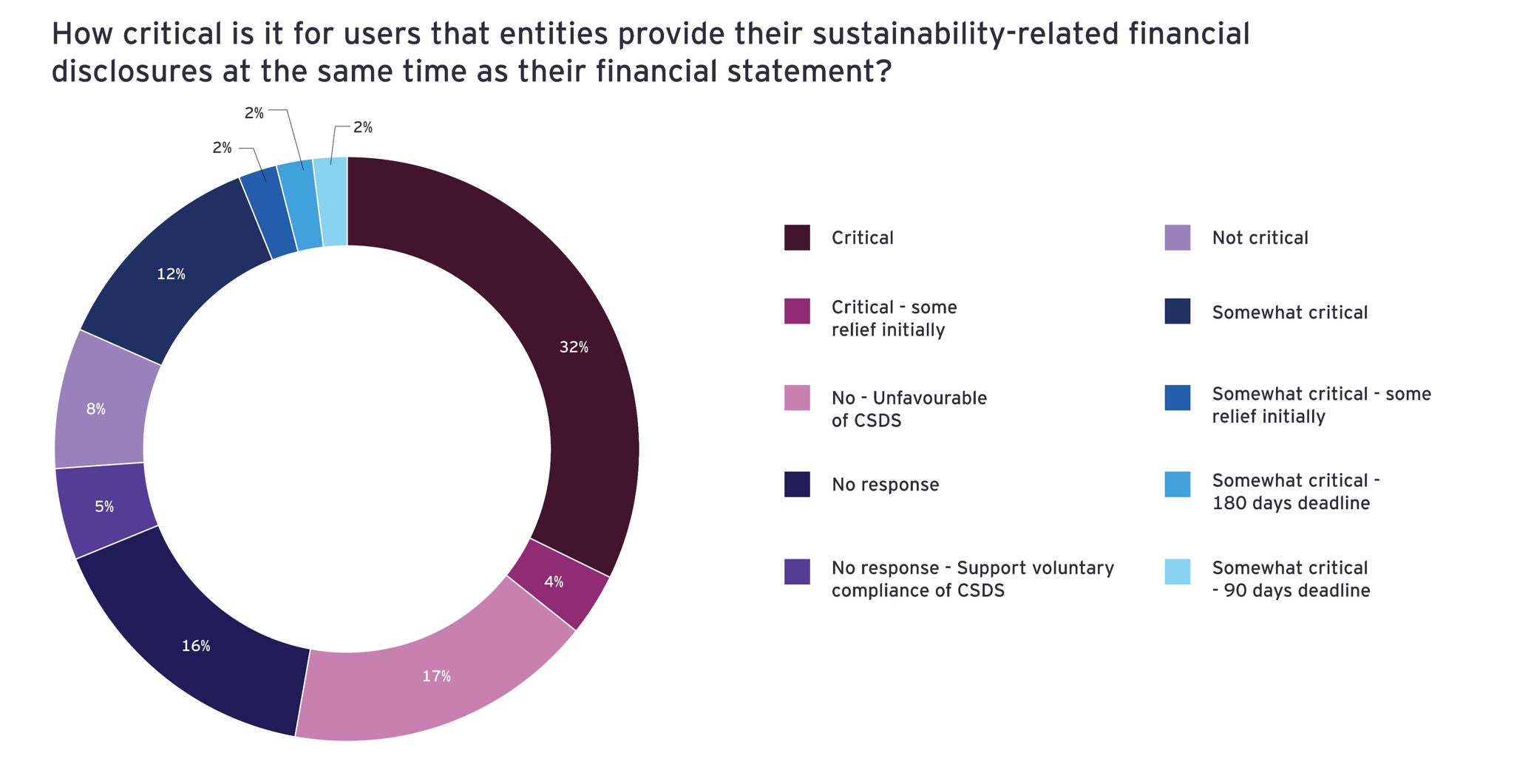

Communication simultanée des états financiers et des informations à fournir en lien avec la durabilité

L’information intégrée, qui donne aux utilisateurs la possibilité d’évaluer globalement la performance financière et les résultats en matière de durabilité de l’entité, est de plus en plus demandée. C’est d’ailleurs ce qu’illustre le fait que plus de 50 % des répondants considèrent comme très importante, ou assez importante, la communication simultanée, par les entités, des états financiers et des informations à fournir en lien avec la durabilité.

Par contre, 17 % des répondants – qui sont tous des préparateurs – ont exprimé une opinion défavorable à l’égard des NCID, ce qui découle probablement de leur résistance à ces obligations d’information ou des difficultés d’adoption qu’ils appréhendent. Ces résultats montrent que les avis sont partagés parmi les parties prenantes et que des obstacles à la normalisation de l’information sur la durabilité et à la mise en œuvre des normes en cette matière pourraient se dresser.

Informations sur les émissions de GES du champ d’application 3

Le Protocole des gaz à effet de serre (Protocole des GES), qui a établi une norme pour la comptabilisation des émissions de GES largement reconnue, a défini trois catégories (ou champs d’application) d’émissions de GES. Le champ d’application 3 correspond aux émissions indirectes (autres que celles découlant de l’achat et de l’utilisation de l’électricité, de la vapeur, de la chaleur ou de la climatisation) qui se produisent en amont et en aval des activités de l’entité.

Les informations à fournir sur les émissions de GES du champ d’application 3 sont considérées comme essentielles aux efforts déployés pour contrer les risques liés aux changements climatiques et renseignent les investisseurs sur la chaîne de valeur de l’entité. La transition vers cette obligation d’information présente toutefois d’importantes difficultés pour les entités, ce qui se traduit par un éventail d’opinions au sujet de l’allègement de deux ans proposé et de la question de savoir si cet allègement est suffisant ou non.

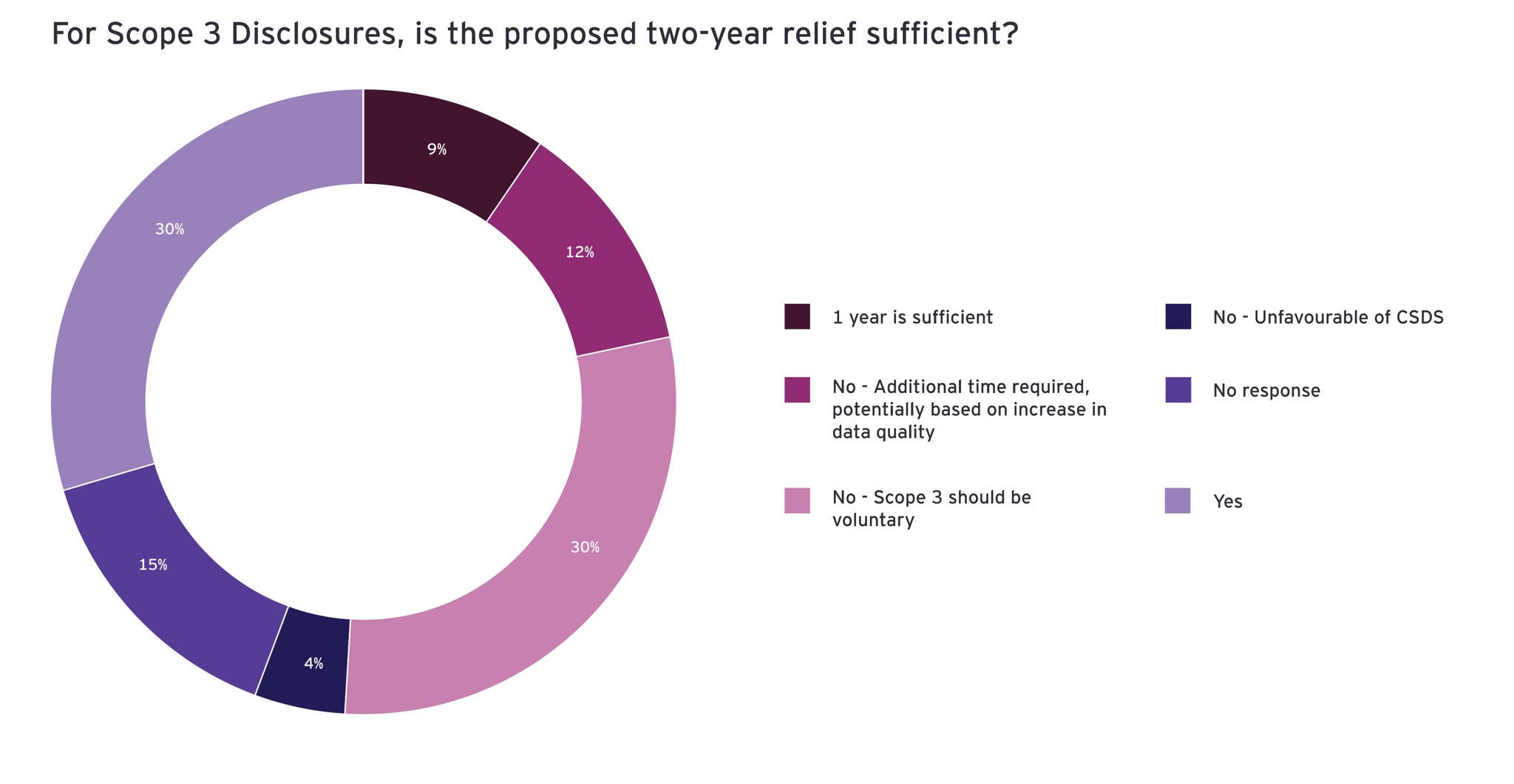

Absence d’accord sur l’allègement de deux ans

Un nombre considérable de répondants (30 %) se sont dits en faveur de l’allègement de deux ans; il pourrait donc s’agir d’un délai raisonnable qui permettrait aux entités de se doter des compétences, processus et capacités nécessaires à la fourniture d’informations sur les émissions de GES du champ d’application 3. En revanche, un autre 30 % des répondants soutiennent que la fourniture de ces informations doit demeurer volontaire, ce qui reflète leurs préoccupations quant à la faisabilité et à l’utilité d’une communication obligatoire.

Il convient de noter que les investisseurs sont, pour la plupart, favorables au délai proposé, tandis que les préparateurs penchent généralement davantage pour une prolongation de l’allègement au‑delà des deux années proposées. Un petit groupe de répondants (12 %) estime qu’un délai de deux ans est insuffisant, et que sa prolongation pourrait permettre d’améliorer la qualité des données. Si un tel pourcentage est moins important d’un point de vue statistique, les commentaires formulés nous rappellent qu’il peut être complexe de mesurer et de communiquer avec exactitude les émissions du champ d’application 3.

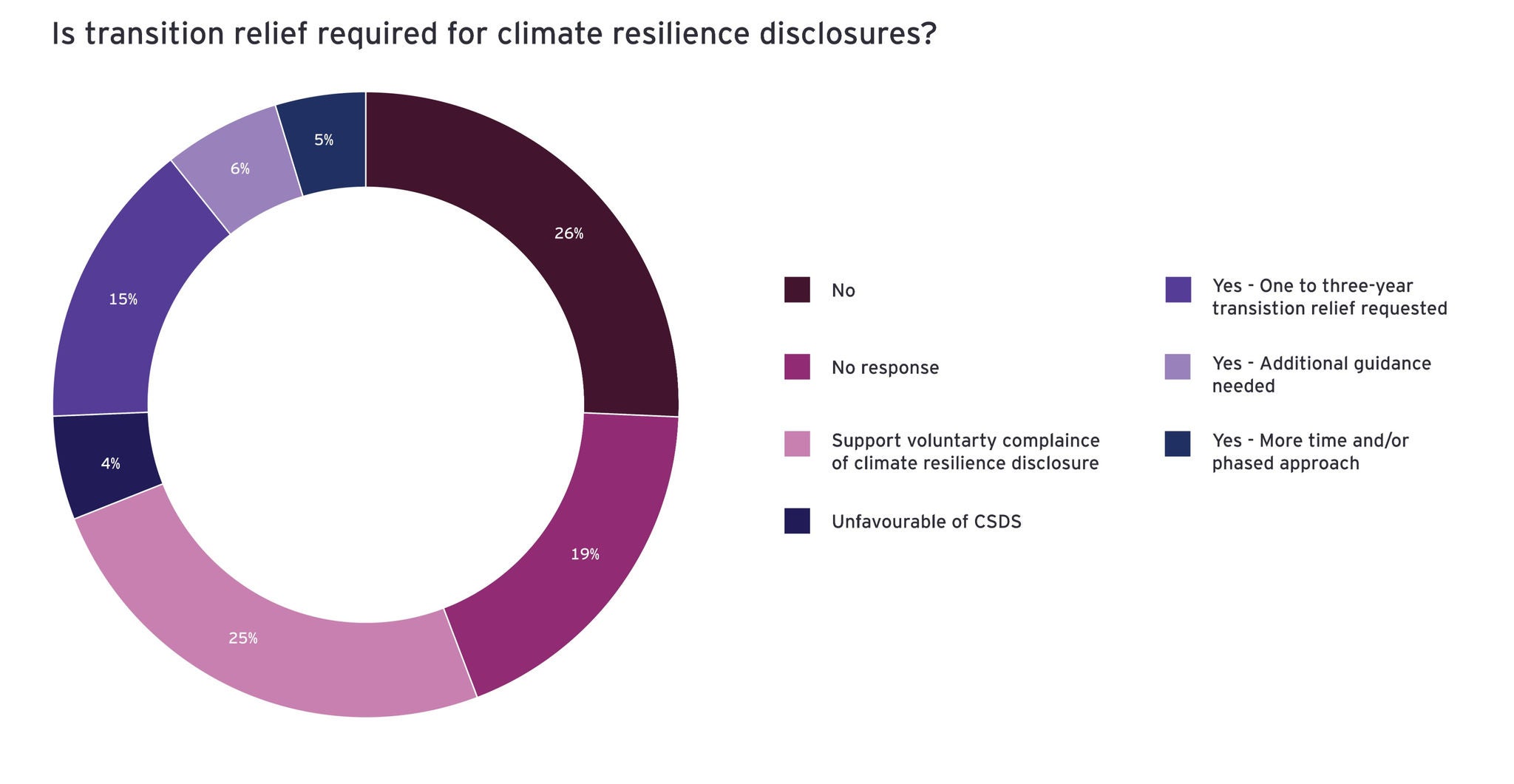

Allègement transitoire concernant les informations à fournir sur la résilience climatique

Pour ce qui est de la nécessité de prévoir un allègement transitoire concernant les informations à fournir sur la résilience climatique, les opinions diffèrent. Une part notable de 26 % des répondants, vraisemblablement intéressés par les informations en question, estime qu’aucun allègement n’est requis. Pareils commentaires font état d’un besoin d’informations sur la résilience climatique, dont la fourniture pourrait nécessiter l’amélioration des capacités actuelles des organisations.

Notons cependant que le quart des parties prenantes prônent l’observation volontaire, préférant une approche plus souple à laquelle les entités pourraient se soustraire. Tandis qu’il examine les commentaires, le CCNID doit tâcher de trouver le juste équilibre entre l’urgence de répondre au besoin d’informations sur la résilience climatique et les enjeux auxquels les entités comptables sont confrontées dans la pratique. Le défi consistera, pour lui, à élaborer une version définitive des normes qui puisse favoriser la transparence et être suffisamment souple pour convenir à la diversité des besoins et capacités, dans l’intérêt du public.

Autres recommandations

Les répondants ont recommandé l’apport d’autres modifications aux NCID proposées. En tête de celles‑ci figure la recommandation suivante : 38 % des répondants ont suggéré au CCNID d’aligner ses travaux de normalisation sur les règles en matière d’information sur les changements climatiques de la SEC. Cette recommandation met en évidence la relation étroite qui unit les marchés financiers canadien et américain, et le fait qu’il est important, pour les entités qui exercent des activités d’un côté comme de l’autre de la frontière, que les informations soient cohérentes, comparables et les moins complexes possibles.

Les commentaires ont aussi mis en lumière la nécessité de tenir compte des droits et des intérêts des peuples autochtones, et de reconnaître leur expertise et leur contribution importante dans les domaines du climat et de la biodiversité, de plus en plus essentiels à l’information sur la durabilité.

D’autres recommandations avaient trait au besoin d’indications supplémentaires et de dispositions à l’intention des petites et moyennes entreprises visant à rendre les normes accessibles et pratiques pour les sociétés de toutes tailles, ainsi qu’à la nécessité de clarifier des définitions et de prévoir l’application facultative d’indications sectorielles.

Prochaines étapes

Le CCNID, qui s’apprête à dresser son plan annuel pour l’exercice 2025, pourra s’appuyer sur ces informations essentielles pour élaborer une approche équilibrée et efficace de la mise en œuvre. Lorsque le CCNID aura parachevé ses normes (ce qui devrait se faire au cours du quatrième trimestre de 2024), les Autorités canadiennes en valeurs mobilières (ACVM) entendent solliciter des commentaires sur un projet de règlement révisé qui établirait des obligations d’information liées au changement climatique.

Bien qu’il subsiste des incertitudes sur ce que sera le nouveau paysage de l’information sur la durabilité, les entités canadiennes peuvent profiter du temps dont elles disposent pour se préparer et prendre des mesures sans regrets. Elles peuvent, par exemple, chercher à savoir quels sont les règlements en matière d’information sur la durabilité qui auront une incidence sur l’entité et quelles informations elles devront fournir, évaluer leurs pratiques actuelles, et déterminer quels changements elles pourraient apporter à leurs modèles opérationnels.

Le chemin que doit parcourir l’entité pour fournir des informations sur la durabilité est un processus stratégique qui requiert la collaboration entre les unités fonctionnelles, de bons outils technologiques, des contrôles robustes, une saine gestion des risques et la participation des différentes équipes. Il sera crucial pour les entités canadiennes de profiter de la possibilité qui leur est offerte de collaborer à l’avance, de se préparer au passage de l’observation volontaire à l’observation obligatoire et de se placer sur la voie de la réussite.

Voyez comment les équipes d’EY peuvent vous aider dans votre parcours vers la durabilité.

Résumé

Les lettres de commentaires illustrent à quel point il peut être complexe d’établir, pour une multitude de secteurs d’activité, un ensemble complet de normes d’information sur la durabilité à la fois souples et robustes. Les opinions exprimées vont du ferme soutien à la communication de certaines informations à des demandes d’indications supplémentaires, de délais prolongés ou de méthodes d’adoption plus progressives. Les différences les plus importantes semblent surtout tenir au fait que les répondants sont des investisseurs ou des préparateurs.

Si aucun consensus ne se dégage des commentaires, ceux‑ci soulignent néanmoins l’importance de la souplesse, de la clarté et de la conformité des normes avec d’autres cadres réglementaires à l’échelle mondiale, et de la nécessaire prise en compte de la diversité des ressources et capacités dont disposent les entités comptables.

La mise en œuvre des normes proposées pourrait poser certains défis, mais le recours à des mécanismes de proportionnalité et l’allègement transitoire qui y est prévu seront utiles aux préparateurs.