EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, et peut désigner une ou plusieurs de ces sociétés membres, lesquelles sont toutes des entités juridiques distinctes. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume‑Uni, ne fournit aucun service aux clients.

Recherches récentes

Tendances

-

Stimuler l’innovation dans le secteur de la défense au Canada

12 mars 2026 -

Perspectives 2026 d’EY pour le secteur canadien de l’assurance : Faire face à l’incertitude, saisir les possibilités

13 mars 2026 -

Goulot d’étranglement hier, accélérateur aujourd’hui : le rôle stratégique des contrôles d’identité numérique pour les entreprises des secteurs des produits industriels et de l’énergie

18 févr. 2026 Energy and resources

Auteurs :

Muhammad Faran Bahri, chef d’équipe, Services consultatifs en actuariat

Marc Abou Jaoude, professionnel senior, Services consultatifs en actuariat

En bref

- Le recours accru aux modèles dans le secteur de l’assurance a permis d’améliorer les capacités en matière de tarification et de déclaration, mais a également entraîné des risques de modélisation importants susceptibles d’avoir une incidence sur la stabilité financière et la réputation.

- Le Bureau du surintendant des institutions financières (BSIF) a publié une version à l’étude de la ligne directrice qui met l’accent sur une gouvernance et des contrôles solides tout au long du cycle de vie du modèle, et qui comprend sept principes clés.

- EY offre des outils novateurs pour aider les organisations à se conformer au projet de principes du BSIF, y compris la solution de validation de modèle LIDA d’EY et la plateforme de gestion des modèles (PGM) d’EY.

Comprendre le rôle essentiel de la validation des modèles

Au cours des dernières années, le recours accru aux modèles de tarification et de déclaration a amélioré la performance de la modélisation et des calculs des assureurs. Bien qu’il s’agisse d’une avancée importante, ce changement a radicalement modifié les processus et ajouté plusieurs risques de modélisation, ce qui représente des menaces importantes sur le plan financier et de la réputation.

Pour répondre à ces risques, le Bureau du surintendant des institutions financières (BSIF) a publié une version révisée de la version à l’étude de la ligne directrice sur la gestion du risque de modélisation fondée sur les principes, qui met l’accent sur la nécessité d’une gouvernance et de contrôles rigoureux.

Nous proposons ici une interprétation générale de la version à l’étude de la ligne directrice du BSIF sur la GRM et explorons comment les services d’EY peuvent faciliter la conformité aux principes de la version à l’étude de la ligne directrice.

En proposant un registre infonuagique solide de modèles, une validation rigoureuse d’intrants et d’hypothèses, ainsi que des contrôles arithmétiques et une analyse de modèles indépendants, notre approche favorise un processus de GRM indépendant et transparent qui permet aux assureurs de toutes tailles de se conformer au projet de principes du BSIF et d’atténuer les pertes financières ou de réputation potentielles.

Principaux points à retenir concernant les prochaines normes de validation de modèles

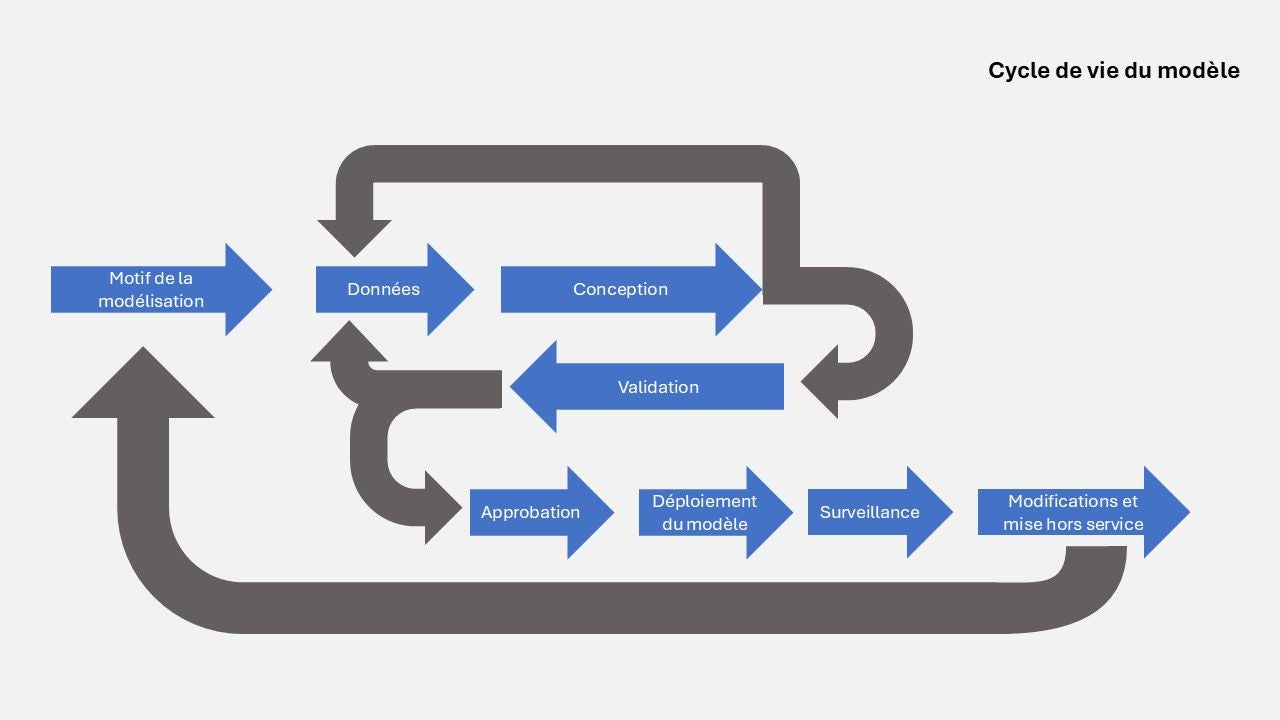

La version à l’étude de la ligne directrice renforce le concept de cycle de vie d’un modèle, qui englobe les étapes allant des intrants bruts jusqu’au déploiement, à la validation, à la surveillance continue, à la modification et à la mise hors service éventuelle. L’image suivante illustre le processus :

Schéma 1 Cycle de vie du modèle – Version à l’étude de la ligne directrice E-23 Bureau du surintendant des institutions financières, 2023.

Selon la version à l’étude de la ligne directrice du BSIF, un cadre de gestion du risque de modélisation (GRM) doit être intégré au cycle de vie du modèle et doit suivre sept principes, qui peuvent être résumés comme suit :

- Principe 1 : Intégration – Processus et contrôles mis en œuvre à chaque étape du cycle de vie du modèle.

- Principe 2 : Adaptabilité – Les processus et les contrôles doivent être proportionnels à la taille et à la complexité de l’organisation.

- Principe 3 : Globalité – Le cadre de GRM doit présenter une exposition au risque de modélisation à l’échelle organisationnelle.

- Principe 4 : Centralisation – Un répertoire centralisé et rigoureux des modèles doit être mis en œuvre et constituer la source officielle regroupant tous les modèles en cours d’utilisation et récemment mis hors service.

- Principe 5 : Pertinence – Les processus et les contrôles doivent être proportionnels à l’importance et à la complexité du modèle.

- Principe 6 : Interdépendance – Le modèle doit refléter l’interdépendance entre les données et le risque de modélisation et reposer sur des politiques de gouvernance des données adéquates.

- Principe 7 : Double évaluation – Une cote de risque de modélisation doit être établie en fonction de critères qualitatifs et quantitatifs.

Nous avons élaboré une offre visant à aider les assureurs à mettre en œuvre la GRM grâce à un outil qui s’intègre à leurs modèles actuariels existants. Ces outils comprennent notamment :

- La solution LIDA d’EY : analytique numérique dans le secteur de l’assurance vie

- PGM d’EY : plateforme de gestion des modèles

- Formulation de la directive d’EY

Relever les défis : comment régler les principaux problèmes avec la solution LIDA d’EY

La solution LIDA d’EY est une solution de validation de modèle conçue pour fonctionner avec vos outils de modélisation actuarielle existants, comme AXIS, Atlas, PathWise, Slope, Prophet et d’autres logiciels d’actuariat. Elle vise principalement à permettre aux utilisateurs d’examiner et de valider en profondeur les intrants et les hypothèses du modèle, ainsi que d’effectuer des contrôles arithmétiques indépendants des passifs.

La solution LIDA effectue des validations rigoureuses de l’étape des données jusqu’à l’étape de la validation. Elle facilite également les étapes ultérieures en fournissant une vue du tableau de bord transparente et efficace des composantes et des extrants du modèle, permettant aux cadres supérieurs d’avoir un accès continu et de réaliser des vérifications du caractère raisonnable.

Validation des données : la solution LIDA réalise des contrôles approfondis des données, y compris des hypothèses financières et non financières, et relève les données manquantes, les erreurs et les cohortes problématiques afin d’améliorer l’exactitude, l’exhaustivité et la conformité à l’usage. Cette étape permet également de déterminer les aspects les plus significatifs à tester, grâce aux vérifications des tableaux et des hypothèses les plus importants et pertinents pour établir le modèle.

La solution LIDA améliore la traçabilité des données et la conformité aux principes du BSIF en associant clairement les intrants des modèles et les hypothèses aux sources officielles. L’importance accrue accordée à l’interdépendance entre la qualité des données et le risque de modélisation correspond exactement au principe 6 de la version à l’étude de la ligne directrice du BSIF. Sans la solution LIDA, les examinateurs indépendants auraient à consacrer un temps considérable à comprendre le modèle, ce qui donnerait souvent lieu à des validations incomplètes ou biaisées.

Validation de la conception : la solution LIDA alimente l’outil de modélisation en données appropriées qui ont été examinées et contrôlées de manière indépendante à l’étape de la validation des données, et à l’aide d’un nettoyage supplémentaire des données si nécessaire. Ce processus renforce la confiance dans le choix des intrants et la rigueur des hypothèses utilisées dans le modèle.

Par la suite, la solution LIDA recalcule indépendamment des millions de polices en quelques minutes. Après le contrôle arithmétique, elle regroupe les résultats, valide et compare les calculs des passifs et les rapprochements de la marge sur services contractuels avec les résultats du modèle examiné.

Grâce à des visualisations interactives, générales ou détaillées, la solution LIDA associe les entrées aux sorties, vérifie les calculs du modèle et facilite l’évaluation du caractère raisonnable des résultats. À la suite des contrôles, des calculs indépendants et des visualisations globales réalisés par la solution LIDA, l’approbation du modèle peut être faite avec une confiance accrue. Ce processus peut être adapté, selon l’importance et la complexité des modèles, en mettant davantage l’accent sur un plus grand nombre de modèles d’influence, ce qui permet de se conformer au principe 5 de la ligne directrice.

La solution LIDA est également utilisée à l’étape du déploiement pour tester de façon indépendante les extrants du modèle après le déploiement afin de fournir un modèle final fiable. En outre, la solution LIDA peut effectuer des vérifications et des contrôles arithmétiques indépendants continus aux fins de surveillance systématique du modèle ou de validation des modifications, comme les changements d’hypothèses financières et non financières ou d’autres changements de modèle, en lien direct avec le principe 1 de la ligne directrice, pour que les processus et les contrôles soient mis en œuvre pour tous les éléments du cycle de vie.

PGM d’EY

La plateforme de gestion des modèles d’EY (PGM) est une vaste solution conçue pour améliorer la gestion du risque de modélisation au moyen d’une série d’accélérateurs, tous intégrés sur une seule plateforme. La PGM fournit un cadre de gestion du risque de modélisation rigoureux pour permettre à votre organisation de se conformer à la version à l’étude de la ligne directrice du BSIF. Cet outil de gouvernance des modèles flexible et configurable englobe les données, la technologie et les aspects réglementaires, simplifiant les processus et favorisant une culture de travail intelligent.

Parmi les principales caractéristiques, mentionnons :

La gestion du répertoire des modèles, au moyen d’un catalogue qui répertorie tous les modèles d’une organisation par leur nom, leur identifiant, leur cote de risque, leur date de validation et leur famille. Il fait également le lien entre l’accès utilisateur et certaines familles de modèles pour fournir un accès restreint et contrôlé, et une gouvernance appropriée.

La gestion du cycle de vie des modèles qui permet aux utilisateurs de faire le suivi de chaque modèle tout au long des huit étapes de leur cycle de vie, et d’ajouter des commentaires et des pièces jointes à chaque étape, ce qui assure une documentation exhaustive et permet d’assurer une surveillance serrée.

La cote de risque attribuée au modèle, qui permet aux utilisateurs d’évaluer et de classer les modèles selon leur cote de risque. Les modèles de moindre importance ont des configurations de profil plus simples, tandis que les modèles plus importants disposent de configurations de profil plus exhaustives.

La documentation à l’appui du modèle, qui permet aux utilisateurs de fournir des informations, de faire des constatations et d’apporter des commentaires, et d’inclure des pièces jointes, se solde par une piste d’audit détaillée.

Les rapports détaillés et les analyses visuelles, qui permettent à la haute direction de prendre des décisions éclairées en fonction de l’exposition globale au risque de modélisation, des cotes de risques attribuées aux modèles, des constatations de validation et de l’état global des examens de modèles.

La PGM aide votre organisation à se conformer aux principes 4, 5 et 7 de la version à l’étude de la ligne directrice sur la GRM du BSIF en favorisant la responsabilisation, une documentation à jour, une cote de risque attribuée au modèle et une surveillance continue.

Formulation de la directive d’EY

L’utilisation à bon escient de la solution LIDA d’EY pour les modèles actuariels existants et de la PGM d’EY repose incontestablement sur des politiques et des lignes directrices rigoureuses en matière de GRM. Grâce à son vaste réseau mondial d’actuaires et de professionnels du risque, EY est bien outillée pour élaborer des politiques et des lignes directrices détaillées sur la gouvernance et le classement du risque de modélisation, sa conception, sa validation, ses extrants, sa maintenance et la gestion du changement de modèle.

Les équipes d’EY, fortes de leur connaissance approfondie et de leur vaste expérience en la matière, aident les organisations à se conformer aux principes 1, 2, 5 et 6, soulignant l’importance d’établir des politiques et des processus efficaces et rigoureux.

Nous ne vous fournissons pas seulement un service; nous faisons grand cas d’être des professionnels de confiance au moment de la rédaction des directives qui vous aideront à prendre en compte avec assurance la complexité de la GRM.

Conclusion

En conclusion, le recours croissant aux modèles a sans aucun doute amélioré les capacités des assureurs en matière de tarification et de déclaration. Toutefois, il a également introduit des risques de modélisation importants qui nécessitent une approche structurée de la gestion des risques. La version à l’étude de la ligne directrice du BSIF fournit un cadre exhaustif permettant de répondre à ces risques au moyen d’une gouvernance et de contrôles rigoureux tout au long du cycle de vie du modèle.

Résumé

Pour explorer les façons dont nous pouvons vous aider à vous conformer à la nouvelle ligne directrice, veuillez communiquer avec un membre de notre équipe des Services consultatifs en actuariat.