EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, et peut désigner une ou plusieurs de ces sociétés membres, lesquelles sont toutes des entités juridiques distinctes. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume‑Uni, ne fournit aucun service aux clients.

Recherches récentes

Tendances

-

Stimuler l’innovation dans le secteur de la défense au Canada

12 mars 2026 -

Perspectives 2026 d’EY pour le secteur canadien de l’assurance : Faire face à l’incertitude, saisir les possibilités

13 mars 2026 -

Goulot d’étranglement hier, accélérateur aujourd’hui : le rôle stratégique des contrôles d’identité numérique pour les entreprises des secteurs des produits industriels et de l’énergie

18 févr. 2026 Energy and resources

Découvrez l’évolution numérique de la gestion de la trésorerie, qui met l’accent sur les besoins des clients et l’efficacité opérationnelle pour assurer le succès des services bancaires contemporains.

En bref

- La gestion de la trésorerie a évolué au cours des deux dernières décennies, passant des processus manuels sur papier à des opérations sur plateformes numériques ou par des modèles de trésorerie à l’échelle mondiale.

- Les banques doivent repenser leurs structures de gestion de la trésorerie pour répondre aux exigences actuelles de leurs clients.

- Les banques devraient privilégier la modernisation de leurs services de base, la segmentation en fonction des besoins des clients, la restructuration pour assurer l’évolutivité et la résilience, la gestion stratégique des données et l’intégration de la conformité dès les premiers instants.

Au cours des deux dernières décennies, la gestion de la trésorerie est passée des opérations sur papier et en succursale aux opérations sur plateformes numériques ou par des modèles de trésorerie à l’échelle mondiale. Pourtant, de nombreuses institutions utilisent encore des systèmes fragmentés, des modèles de prestation obsolètes et des approches réactives en matière de conformité qui ne répondent en rien aux exigences des clients d’aujourd’hui.

Les entreprises et les organisations s’attendent désormais à un contrôle en temps réel, à des services sur mesure et à une expérience numérique conviviale. Pour répondre à ces attentes, les banques doivent voir plus loin que la mise à niveau de leurs systèmes et repenser entièrement l’organisation, la mise en œuvre et la monétisation de la gestion de la trésorerie.

Prochaines étapes : les principales mesures stratégiques à prendre

- Lancer des produits minimaux viables (PMV) percutants : privilégiez la mise en œuvre de solutions rapides à mettre en marché, telles que des tableaux de bord de gestion des liquidités en temps réel, des interfaces API d’accueil ou des outils de gestion des services numériques qui répondent aux irritants immédiats des clients.

- Privilégier la réutilisation plutôt que les solutions ponctuelles : donnez la priorité aux composants fondamentaux, tels que les moteurs de tarification, les modèles de données et les flux de travail de conformité, qui peuvent s’adapter à différents marchés et à différentes gammes de produits.

- Personnaliser l’offre, pas seulement l’interface : passez des plateformes génériques aux solutions modulaires propres à chaque secteur, conçues pour répondre aux besoins des clients verticalisés, multinationaux ou du marché intermédiaire.

- Anticiper la conformité : intégrez les aspects juridiques, réglementaires et liés aux risques dans le cycle de développement des produits afin de réduire les retards de livraison et d’améliorer la préparation aux audits.

- Restructurer les équipes opérationnelles pour accélérer la livraison

- Éliminer les vases clos traditionnels : formez des équipes interfonctionnelles qui peuvent s’occuper à la fois des produits, des données, de la technologie et de la gestion des risques, et définissez des objectifs clairs en matière de responsabilité et de rapidité.

Comment nous sommes parvenus à ce point : l’évolution de la gestion de la trésorerie

L’expérience d’EY montre que la gestion moderne de la trésorerie n’est pas seulement une mise à niveau technologique, mais aussi une stratégie organisationnelle. Les banques qui s’imposent sont celles qui offrent une valeur ajoutée à leurs clients, agissent avec rapidité et développent leurs activités avec précision.

Préparer le terrain pour la transformation de la gestion de la trésorerie

Avant de pouvoir stimuler leur croissance, les banques doivent se moderniser en repensant la manière dont elles proposent leurs services de base, répondent aux besoins de leurs clients et adaptent leurs capacités internes à la demande.

Les attentes actuelles des clients

Les entreprises et les organisations ne se contentent plus des outils de gestion de la trésorerie génériques. Ils exigent des résultats – pas seulement des services – obtenus avec rapidité, précision et pertinence.

- Un chef des finances veut des tableaux de bord en temps réel, pas des rapports statiques le jour suivant.

- Un client du secteur technologique souhaite bénéficier d’une tarification différenciée en fonction de l’utilisation des services et du volume des transactions.

- Une équipe chargée de la trésorerie à l’échelle mondiale a besoin d’une gestion centralisée des liquidités entre les régions, et non de solutions de rechange manuelles.

Ces besoins obligent les banques à passer d’une offre centrée sur les produits à une offre axée sur les résultats.

De la friction aux fondations : où les banques doivent concentrer leurs efforts

Pour rester concurrentielles sur le marché actuel de la gestion de la trésorerie, les banques ne peuvent se contenter de numériser leurs activités, elles doivent les moderniser de manière réfléchie. Cela commence par trois changements structurels :

- La modernisation des plateformes de produits

- La réorientation des stratégies de segmentation

- L’optimisation des activités

Chaque changement comporte des risques commerciaux réels, mais ouvre la voie à des retombées positives mesurables s’il est correctement mis en œuvre.

Grâce à notre collaboration récente avec de grandes institutions financières canadiennes et mondiales, nous avons acquis des connaissances dans cinq domaines clés, ce qui nous permet d’offrir aux dirigeants un aperçu des défis courants liés à la mise en œuvre de programmes de transformation à grande échelle de la gestion de la trésorerie.

1

Concilier ambition et réalités opérationnelles. Des déploiements rapides aident les banques à tester, à apprendre et à générer des revenus.

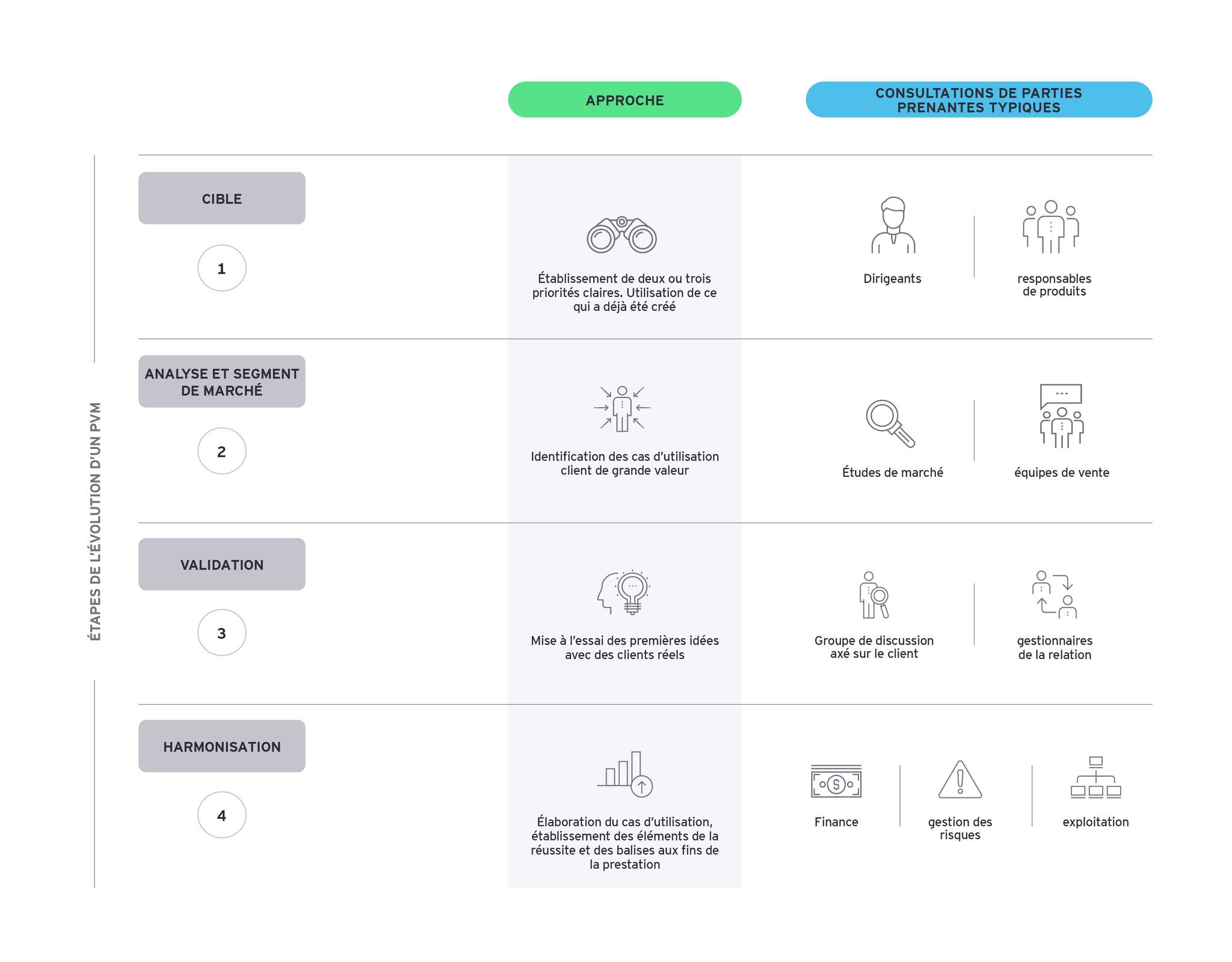

Les transformations réussies ne commencent pas par des déploiements à grande échelle; elles commencent par des PMV. Les programmes bien exécutés mettent l’accent sur quelques fonctionnalités de premier plan, réutilisent les capacités existantes et sont rapidement mis en marché. Cela génère rapidement des résultats, permet d’obtenir les commentaires des clients et réduit les risques liés à la mise en œuvre.

Les grandes banques utilisent les actifs déjà en place, tels que les moteurs de tarification, les tableaux de bord de gestion des liquidités ou les interfaces API d’intégration. Ces actifs sont regroupés dans des PMV ciblés, tels qu’un portail en libre-service pour les PME ou des transferts de fonds automatisés pour les entreprises clientes. De tels débuts prometteurs prouvent la valeur du produit et ouvrent la voie à un déploiement à plus grande échelle.

Trop souvent, les PMV sont développés de manière isolée par des équipes chargées des produits ou de la technologie, sans contribution des équipes chargées des ventes, des services ou de la clientèle. Cela aboutit généralement à une technologie performante, mais qui n’est parfois pas adaptée au marché.

Exemple d’une approche de développement d’un PMV

Toute modification apportée à une offre doit être validée auprès des clients et des équipes sectorielles afin de confirmer qu’elle est viable d’un point de vue commercial.

Mesures recommandées :

- Déterminer les principales fonctionnalités du PMV : définissez les résultats clés et les fonctionnalités essentielles qui permettront de créer rapidement de la valeur sans complexifier le produit.

- Établir rapidement une vision commune : définissez une vision claire du programme avec les équipes chargées des produits, des ventes et des opérations afin de fixer un objectif commun. Accordez la priorité à l’utilisation des capacités actuelles afin de réduire le temps de développement et les risques.

- Tester rapidement et apprendre encore plus vite : adoptez un PMV progressif. Procédez rapidement au lancement, recueillez les commentaires des utilisateurs réels et affinez le produit grâce à des cycles courts et itératifs afin de garantir sa pertinence et son adoption.

2

Consacrer du temps à établir des bases solides pour la transformation

Toutes les capacités ne doivent pas nécessairement être repensées dès le premier jour. Les programmes les plus efficaces ciblent un ensemble restreint de changements qui importent vraiment au moment du lancement et reportent le reste. Cela évite les développements inutiles, réduit les risques liés à la mise en œuvre et accélère l’obtention de résultats.

D’après notre expérience, les banques qui accordent la priorité aux fonctionnalités essentielles dès le départ réduisent les risques liés à la mise en œuvre et accélèrent le calendrier des programmes. Les programmes qui ignorent cette étape sont généralement aux prises avec des priorités floues, un non‑respect des délais et des PMV trop complexes.

Mesures recommandées :

Deux contrôles clés sont à mettre en place :

- Réaliser une évaluation rapide des répercussions (2 à 3 semaines) : prévoyez un délai précis pour effectuer un examen ciblé avant le début du développement du PMV. Travaillez de façon interfonctionnelle (produits, opérations, technologie, risques) pour déterminer :

- ce qui doit changer pour prendre en charge les cas d’utilisation dès le premier jour;

- ce qui peut être reporté après le lancement sans incidence sur les clients.

- Utilisez les parcours client et les cartes du système pour identifier les dépendances.

- Exemple : une banque soutenue par EY dans le lancement d’une gamme de services de gestion des liquidités a identifié les flux d’intégration et la consolidation des soldes comme des éléments critiques dès le premier jour, mais a reporté la souplesse en matière de tarification et les analyses avancées à la phase 2.

- Établir des règles de hiérarchisation claires : définissez une règle simple et commune pour la prise de décisions :

- À faire : si une règle n’est pas incluse, le lancement peut être avorté ou l’expérience client peut être perturbée.

- Peut attendre : utile, mais n’empêche pas les opérations le premier jour.

- Consignez-les dès le début et informez toutes les parties prenantes, en particulier les équipes chargées des risques et des finances et les équipes de première ligne.

- Exemple : une banque mondiale aidée par EY pour son programme de gestion de la trésorerie a classé environ 20 % des fonctionnalités initialement prévues comme « dettes commerciales », ce qui lui a permis de lancer le programme trois mois plus tôt que prévu.

3

Un examen complet des clients est essentiel pour gérer les hiérarchies complexes et la segmentation des sociétés multinationales.

Les entreprises et organisations exercent souvent leurs activités au sein de plusieurs entités juridiques et secteurs d’activité, chacun ayant sa propre fonction comptable, sa propre structure de propriété et ses propres exigences réglementaires. Cette complexité a une incidence directe sur la facturation des clients, les déclarations réglementaires ainsi que la tarification et la prestation des services.

Nous constatons que la plupart des banques s’appuient généralement sur plusieurs systèmes répartis dans toute l’organisation pour saisir ces informations régulièrement.

Afin d’améliorer les interactions avec la clientèle et de simplifier les activités, une vue unifiée et multicanale est désormais essentielle. Une vue d’ensemble de la relation client est nécessaire pour réduire les frictions dans les activités, notamment l’intégration, la facturation ou la conformité.

Mesures recommandées :

- Définir clairement les catégories de clients et les marchés verticaux : établissez un cadre de segmentation uniforme fondé sur la taille, la complexité et le secteur d’activité des clients (p. ex. services bancaires aux commerçants ou aux entreprises, soins de santé ou immobilier). Cela permet de proposer des produits, des tarifs et des modèles de couverture sur mesure.

- Exemple : d’après notre expérience, les banques qui segmentent leurs activités de trésorerie, ce qui leur permet de proposer des groupes de produits spécialisés, obtiennent de meilleurs résultats en matière de fidélisation de la clientèle et de ventes croisées.

- Offrir aux gestionnaires de relations une vue d’ensemble : fournissez aux équipes de première ligne un aperçu unifié des relations, y compris les entités liées, les produits détenus et l’historique des services, afin d’améliorer la réactivité et de stimuler les ventes croisées.

- Exemple : une banque commerciale a permis à ses gestionnaires de relations d’accéder à des cartes relationnelles complètes, mettant ainsi en évidence les occasions de ventes incitatives auprès des clients communs.

- Simplifier les processus clients tout au long du cycle de vie : repensez l’intégration, les services et la présentation de l’information pour l’ensemble de la relation client, et non pour des comptes isolés, afin de réduire les doublons et les frictions.

- Exemple : d’après notre expérience, les banques qui ont éliminé les demandes superflues de documents entre filiales liées ont réduit le temps d’intégration.

4

Gérer les données comme un actif stratégique grâce à une propriété claire des domaines de données dans l’ensemble des secteurs d’activité

Une propriété claire, des normes communes et une utilisation plus intelligente des données permettent de gagner en efficacité et de réduire les risques.

Dans la plupart des banques, les données sont dispersées entre les différents secteurs d’activité, systèmes et régions, leur gouvernance est limitée et leurs définitions sont incohérentes. Il est donc difficile d’offrir une expérience client uniforme, de soutenir la croissance et de répondre aux attentes réglementaires.

Les exigences en matière de données varient également considérablement d’un service à l’autre. Une simple donnée telle que le « solde d’un compte » peut avoir des significations différentes pour les équipes chargées des prêts, des prévisions de liquidités et de la trésorerie. Sans définitions et responsabilités communes, les banques finissent par dupliquer le travail, mettre en place des solutions ponctuelles et accumuler une dette technique.

Prenons l’exemple du processus Connaître son client et de la lutte contre le blanchiment d’argent (LCBA). Ces processus sont souvent gérés par des équipes distinctes. Lorsqu’elles sont partagées, les données du processus Connaître son client peuvent aider les équipes de LCBA à établir des règles plus efficaces en matière de fraude. Si l’empreinte géographique d’un client est connue lors de son intégration, ces mêmes données peuvent être utilisées pour éviter les fausses alertes lors du suivi des transactions dans de nombreux territoires.

Sans ce lien, la banque traite chaque service de manière isolée, ce qui ralentit la prestation des services, augmente les coûts de conformité et frustre les clients.

Mesures recommandées :

- Affecter clairement la propriété des données par domaine : désignez les responsables des domaines de données clés (p. ex. clients, comptes, transactions) qui seront chargés de définir, de gérer et de mettre à jour les caractéristiques.

- Exemple : une banque mondiale avec laquelle EY a collaboré a simplifié son processus d’intégration en affectant la propriété des données d’intégration des clients à l’équipe des opérations commerciales.

- Créer un langage commun à tous les services : normalisez les champs, la logique d’enrichissement et les règles d’utilisation afin que les mêmes données puissent être utilisées dans plusieurs domaines.

- Exemple : en harmonisant la définition de « solde » entre les services de prêts, de prévisions et de paiements, une banque a éliminé plusieurs rapports en double et réduit considérablement le temps de rapprochement.

- Exemple : une banque mondiale a utilisé les données du processus Connaître son client issues de l’intégration pour améliorer la précision des règles de LCBA pour ses clients multinationaux, réduisant considérablement les fausses alertes.

Il ne s’agit pas seulement de corriger les systèmes, mais aussi de tirer le meilleur parti des données pour l’entreprise. Lorsque les données sont centralisées, normalisées et réutilisées, elles deviennent un accélérateur et non un frein à la transformation.

5

L’évolution de la gamme de produits engendre la mise en place de nouvelles réglementations, qui nécessitent un réajustement du modèle opérationnel de conformité

À mesure que les services évoluent, la conformité doit suivre le rythme afin de ne pas prendre de retard.

Chaque nouveau produit de gestion de la trésorerie, qu’il s’agisse d’une plateforme de paiement en temps réel, d’un compte virtuel ou d’un outil de gestion des liquidités, entraîne de nouvelles obligations réglementaires. Sans une harmonisation préalable, les banques s’exposent à des retards de lancement, à des constatations d’audit et à une érosion de la confiance de leurs clients.

Nous avons vu des institutions lancer des produits novateurs sur le marché, pour ensuite se heurter à des obstacles lorsque des problèmes connus refaisaient surface ou que de nouvelles exigences n’avaient pas été anticipées suffisamment tôt.

La conformité doit être intégrée dans le cycle de vie des produits, et non ajoutée après coup.

Par exemple, EY a participé au déploiement d’une plateforme de paiement transfrontalière qui nécessitait une révision des obligations en matière de connaissance du client et de LCBA dans de nombreux territoires. Grâce à une évaluation préalable, la banque a évité des travaux supplémentaires, a lancé le produit plusieurs mois plus tôt et a réduit les frictions liées à l’intégration des clients ayant une présence mondiale.

Mesures recommandées :

- Intégrer la conformité dès le premier jour : faites participer les équipes des services juridiques et de conformité dans la conception des produits, en utilisant une liste d’exigences réglementaires prédéfinie pour identifier rapidement les problèmes potentiels.

- Exemple : une banque de catégorie 1 a utilisé la liste RRL de gestion de la trésorerie d’EY pour examiner 15 réglementations lors de la phase de conception d’un nouveau produit d’entiercement, évitant ainsi la nécessité de refaire le travail après le lancement.

- Moderniser le modèle opérationnel de conformité : améliorez la coordination entre l’équipe chargée de la conformité et celle chargée des produits. Investissez dans des outils partagés, des contrôles automatisés et des forums de gouvernance qui évoluent au rythme de l’innovation.

- Exemple : une banque a intégré des points de contrôle en matière de conformité dans ses sprints de mise en œuvre agiles, réduisant ainsi de près de la moitié le temps nécessaire à la résolution des problèmes.

- Donner la priorité aux irrégularités d’ordre réglementaire connues : réglez les éléments d’audit à risque élevé avant de lancer de nouveaux services, en particulier ceux liés à l’intégration, à la communication de l’information ou aux données des clients.

- Exemple : EY a aidé une banque mondiale qui avait suspendu le déploiement de liquidités afin de régler les problèmes soulevés lors d’un précédent audit des renseignements du client, ce qui lui a permis d’obtenir l’accord de l’organisme de réglementation sans nuire à sa réputation sur le marché.

En considérant la conformité comme un catalyseur et non comme un obstacle, les banques réduisent le risque réglementaire, respectent les délais et renforcent la confiance de leurs clients et des organismes de réglementation.

Conclusion

Tandis que le marché de la gestion de la trésorerie évolue, cinq enseignements clés s’imposent pour les institutions qui souhaitent rester en tête :

- La stratégie à adopter est claire : la gestion de la trésorerie n’est plus une fonction d’arrière‑guichet. Il s’agit d’un levier de croissance. Les institutions qui se modernisent dès maintenant vont générer de nouveaux revenus, approfondir leurs relations avec leur clientèle et renforcer leur résilience opérationnelle dans des marchés volatils.

- Les attentes des clients ont définitivement changé : les clients veulent des solutions sur mesure, en temps réel et disponibles à tout moment, et non des produits génériques. Les banques doivent garantir contrôle, transparence et pertinence dans tous les secteurs qu’elles servent.

- Il faut repenser les fondements pour pouvoir évoluer : la réussite passe par la refonte des services de base (dépôts, liquidités, paiements, fraude, analyse) et leur prestation par l’entremise d’une infrastructure infonuagique modulaire dotée de contrôles et d’interfaces API intégrés.

- Le changement doit être guidé par les clients et axé sur les résultats : les banques doivent passer du lancement de produits à la résolution de problèmes :

- Conception de PMV pour répondre aux besoins urgents des clients en quatre à six mois.

- Personnalisation des offres en fonction du secteur ou du niveau commercial.

- Simplification des services grâce à des expériences intégrées et en libre‑service.

- La transformation nécessite un modèle opérationnel coordonné : la rapidité, la conformité et l’évolutivité ne sont possibles que lorsque les produits, la technologie, les données et les risques sont alignés. Les institutions doivent établir des modèles de données centralisés, définir des catégories de clients claires et intégrer dès le départ la préparation réglementaire.

La voie à suivre n’est pas de tout faire, mais de concentrer ses efforts sur les bonnes choses, plus rapidement.

Notre expérience montre que la transformation de la gestion de la trésorerie ne se résume pas à une modernisation, mais qu’elle repose également sur la précision, la pertinence et la rapidité de la création de valeur. Les institutions qui seront à l’avant-garde redéfiniront la manière dont elles servent leurs clients et se développent.

Résumé

Au cours des deux dernières décennies, la gestion de la trésorerie est passée des processus manuels à un traitement sur des plateformes numériques avancées. Les banques doivent adapter leurs structures pour répondre aux nouvelles attentes de leurs clients en matière de services personnalisés en temps réel. Les principales stratégies comprennent le lancement de PMV percutants, la conception de composants réutilisables et la priorité accordée à la conformité dès le stade du développement. De plus, les banques doivent chercher à mieux comprendre les besoins de leurs clients grâce à la segmentation et à la simplification des activités en éliminant les vases clos. Une approche unifiée à l’égard des données est essentielle pour améliorer l’efficacité opérationnelle et la conformité. La réussite de la transformation repose sur la mise en place de cadres résilients axés sur la valeur pour les clients, la vitesse opérationnelle et la conformité réglementaire afin de stimuler la croissance et d’améliorer les relations avec les clients.