EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, et peut désigner une ou plusieurs de ces sociétés membres, lesquelles sont toutes des entités juridiques distinctes. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume‑Uni, ne fournit aucun service aux clients.

Recherches récentes

Tendances

-

Stimuler l’innovation dans le secteur de la défense au Canada

12 mars 2026 -

Perspectives 2026 d’EY pour le secteur canadien de l’assurance : Faire face à l’incertitude, saisir les possibilités

13 mars 2026 -

Goulot d’étranglement hier, accélérateur aujourd’hui : le rôle stratégique des contrôles d’identité numérique pour les entreprises des secteurs des produits industriels et de l’énergie

18 févr. 2026 Energy and resources

Pour s’assurer un avenir prospère, les entreprises de télécommunications doivent chercher à s’appuyer sur des facteurs de différenciation autres que la qualité de leurs réseaux et s’adapter à l’évolution des écosystèmes et des structures de marché.

En bref

- Les perspectives de croissance des entreprises de télécommunications sont excellentes, sans être impressionnantes, dans un contexte où la priorité est accordée à la prestation de services de connectivité de base et à la poursuite des efforts de gestion des coûts, de même qu’à la qualité des réseaux.

- Les leaders du secteur s’attendent à ce que ce dernier fasse l’objet de changements de grande ampleur au cours des cinq prochaines années, tandis que les stratégies défensives actuelles ne permettront pas d’y faire face.

- Pour assurer leur succès sur l’horizon de 2030, ils doivent absolument repenser leurs modèles d’affaires et leurs facteurs de différenciation, tout en élaborant de nouvelles propositions pour les employés et en établissant le positionnement de leurs écosystèmes.

Les entreprises de télécommunications en sont arrivées à un point d’inflexion dans leur évolution. Elles sont plus que jamais concentrées sur la prestation de services de connectivité de base et l’exploitation de nouvelles possibilités de gains d’efficacité organisationnelle, en s’appuyant sur des technologies émergentes. Les écosystèmes sectoriels, les attentes des parties prenantes et les besoins en main‑d’œuvre les amènent toutefois à explorer rapidement de nouvelles orientations. Dans ce contexte, l’adoption par les entreprises de télécommunications de stratégies défensives axées sur la qualité des réseaux et l’optimisation des coûts pourrait ne pas leur permettre de procéder à la transformation organisationnelle plus substantielle dont elles ont besoin.

L’organisation EY a mené des entrevues auprès de plus de 60 hauts dirigeants à la tête de plus de 50 entreprises de télécommunications afin de se familiariser avec leurs points de vue sur les priorités de leur organisation, ainsi que sur l’état actuel et l’état futur du secteur. Dans le présent article, nous nous penchons sur les informations qui se dégagent de notre recherche, en soulignant la dichotomie qui oppose les stratégies défensives à court terme et les forces dynamiques plus radicales qui influeront sur l’avenir du secteur, en plus de recommander des mesures clés que les entreprises de télécommunications peuvent mettre en œuvre pour assurer leur pérennité.

Excellentes perspectives de rendement reposant sur les facteurs de croissance traditionnels

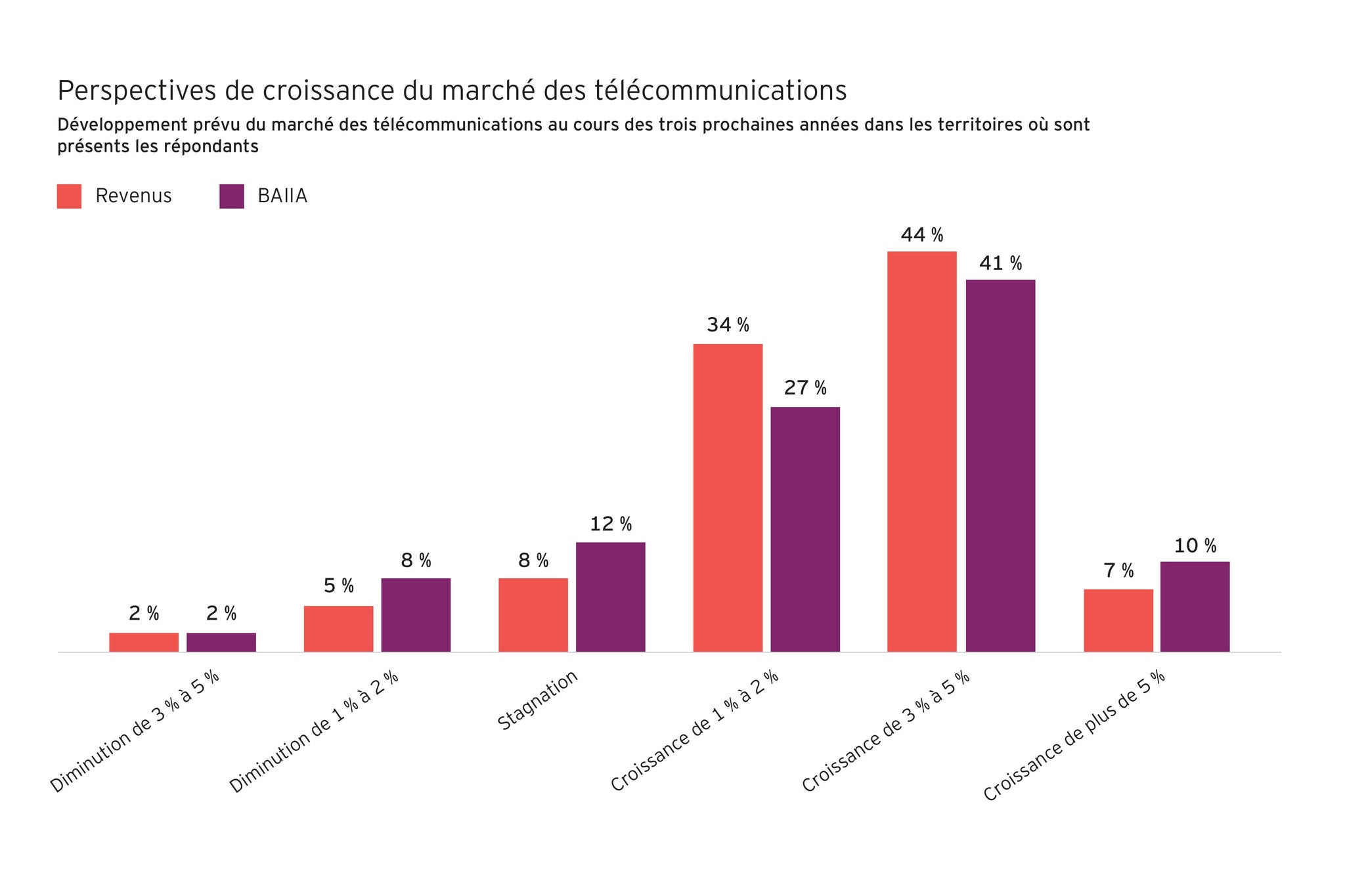

Dans une large mesure, les répondants au sondage se montrent optimistes quant aux perspectives de croissance dans le secteur, plus de la moitié d’entre eux anticipant une augmentation d’au moins 3 % des revenus et du BAIIA de leur entreprise au cours des trois prochaines années. Ils sont également optimistes relativement à la performance de leur entreprise par rapport à celle de ses pairs, les trois quarts prévoyant que leur organisation fera meilleure figure sur le marché que ces derniers pendant la même période. L’intégration des facteurs d’indexation des prix liés à l’inflation aux abonnements contractés par les consommateurs a été favorable sur certains marchés, ce qui témoigne d’une résilience accrue, dans un contexte où les dépenses des clients se sont maintenues malgré la crise associée à la hausse du coût de la vie, comme l’a souligné EY dans son rapport d’étude intitulé Decoding the Digital Home.

Pour ce qui est de l’avenir, les deux principaux facteurs de croissance rentable mentionnés par les dirigeants d’entreprise sont la montée en puissance du secteur des services de connectivité de base (67 %) et l’accroissement de la marge par suite de réductions de coûts et de gains d’efficacité supplémentaires (60 %). Ces deux facteurs apparentés font bien meilleure figure que les services sur les marchés adjacents ou que les modèles d’affaires plus novateurs, tandis que seulement un répondant sur trois évoque une croissance reposant sur d’autres facteurs que le développement des services de base ou l’expansion de la plateforme, de l’écosystème ou des activités‑services. Cela étant dit, il y a des nuances à apporter selon la région : les entreprises de télécommunications de la région Asie Pacifique sont beaucoup plus ouvertes que les autres à l’idée de s’appuyer sur le développement de leurs plateformes et de leurs écosystèmes pour réaliser leur stratégie de croissance, comme le mentionnent quatre leaders sectoriels sur six de la région.

Leadership en qualité du réseau – Une orientation défensive

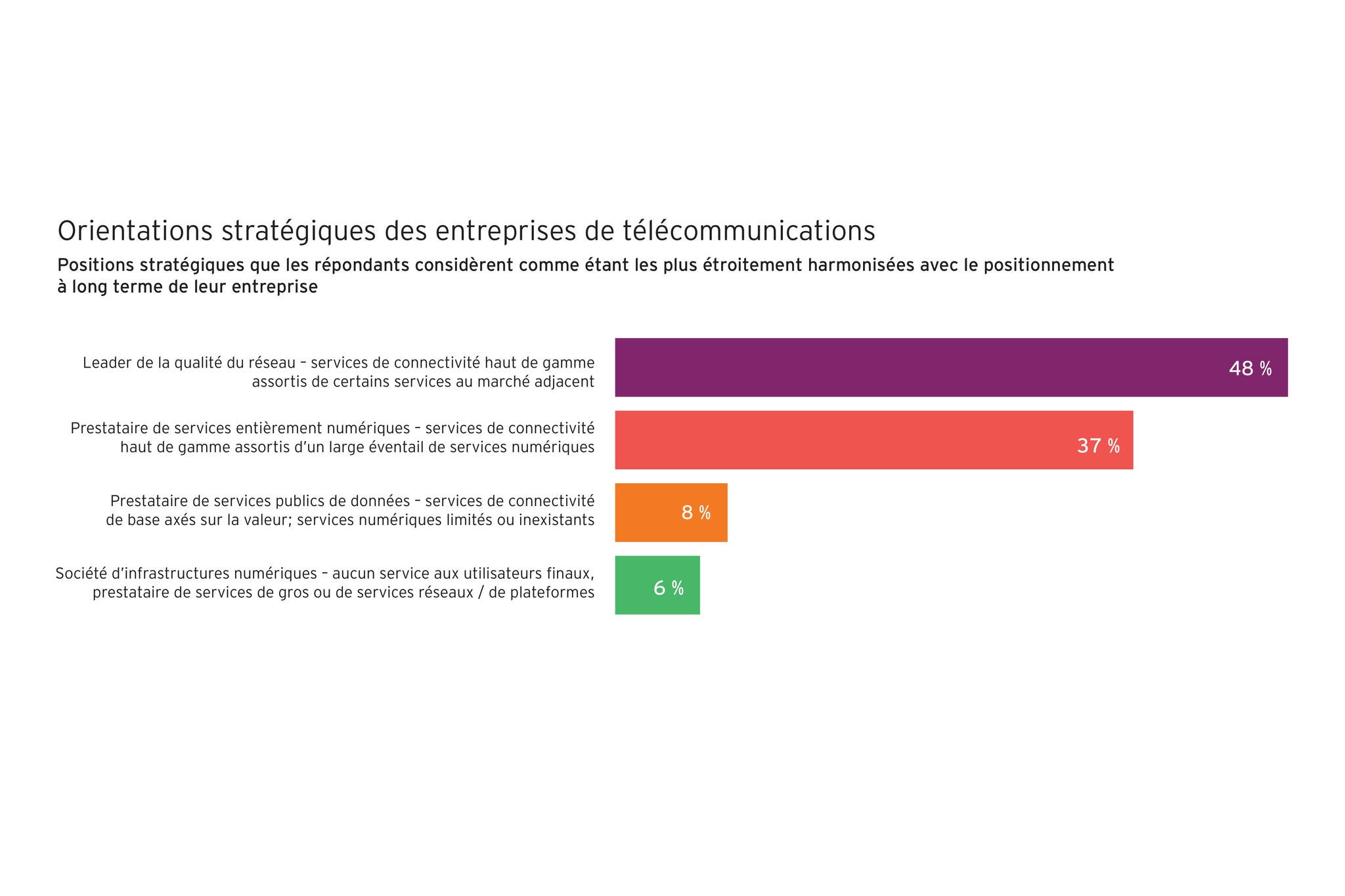

Les attentes sectorielles en matière de croissance vont également de pair avec une orientation stratégique qui tend à privilégier la qualité des réseaux. Pour ce qui est de la question de savoir quel persona stratégique reflète le plus exactement le positionnement à long terme de l’entreprise, il s’avère que le leader de la qualité du réseau est l’option la plus populaire (48 %), tandis que le fournisseur de services entièrement numériques (37 %) figure en deuxième position du palmarès de popularité. Dans un cas comme dans l’autre, les assises reposent sur la prestation de services de connectivité haut de gamme, chacun de ces personas se démarquant de l’autre surtout par l’envergure de sa gamme de services. Les autres orientations possibles – les prestataires de services publics de données qui sont axés sur la génération de valeur et la prestation de services de connectivité de base, et les fournisseurs d’infrastructures numériques qui vendent des services de connectivité de gros – figurent beaucoup plus bas dans ce palmarès.

Le positionnement privilégié des leaders optant avant tout pour la qualité du réseau s’accompagne de mises en garde. Bien des hauts dirigeants soulignent que les écarts de performance réseau entre les concurrents s’amenuisent à mesure que la capacité de couverture des infrastructures et les niveaux de débit deviennent plus uniformes sur les marchés. « De nos jours, tous les réseaux s’équivalent, affirme le chef de la direction d’une entreprise. Nous pensons tous exploiter le meilleur réseau qui soit, mais la différence d’expérience client offerte par tous les réseaux – bons ou mauvais – est imperceptible pour les utilisateurs finaux. »

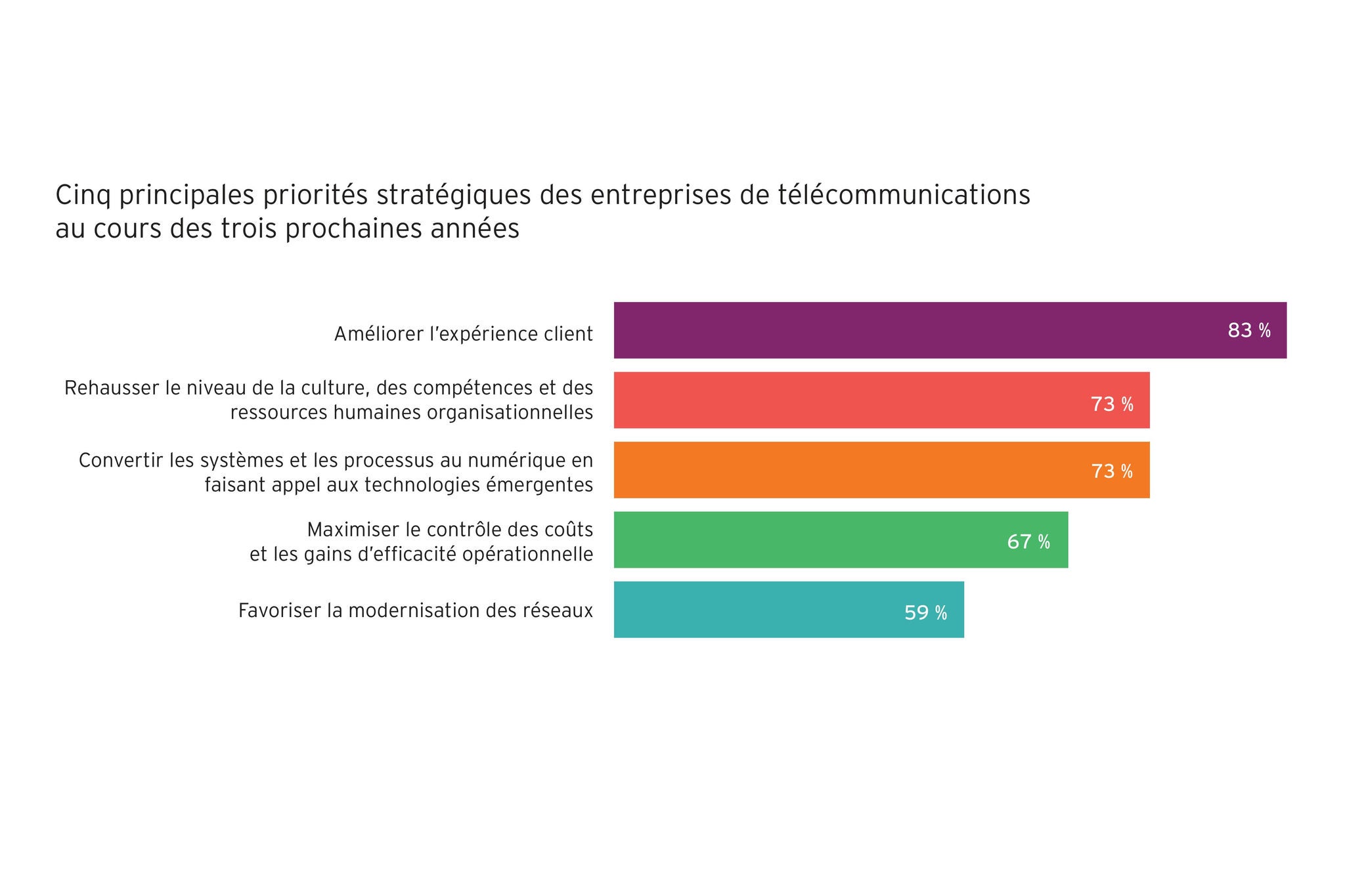

D’autres répondants évoquent l’échec de précédentes tentatives de monétisation de nouveaux services numériques parmi les raisons justifiant la priorisation de la qualité du réseau, soulignant le rôle de celle‑ci dans la culture organisationnelle stratégique, qui repose sur une approche fondamentalement défensive. Il est révélateur qu’en soi, la modernisation des réseaux figure seulement en cinquième position des neuf principales priorités stratégiques à court terme, ce qui indique que les mises à niveau de réseaux ne font pas véritablement partie des principales stratégies envisagées pour dégager un avantage concurrentiel.

Risques à long terme pour la croissance associés à l’élargissement du marché concurrentiel et à la prolifération des règles de conformité

Bien que les leaders du secteur privilégient l’application de stratégies défensives reposant sur une infrastructure réseau de grande qualité, l’environnement opérationnel dans lequel évoluent les entreprises du secteur est en mutation rapide. Même si la performance financière des entreprises se maintient en dépit de leurs difficultés macroéconomiques, d’autres facteurs doivent être pris en compte. La concurrence disruptive (56 %) et l’incertitude quant à l’évolution des cadres de réglementation et des politiques (52 %) sont les principaux obstacles à l’obtention d’une croissance durable que mentionnent les dirigeants sondés, s’agissant d’irritants allant de pair avec la perception d’un environnement volatile et complexe.

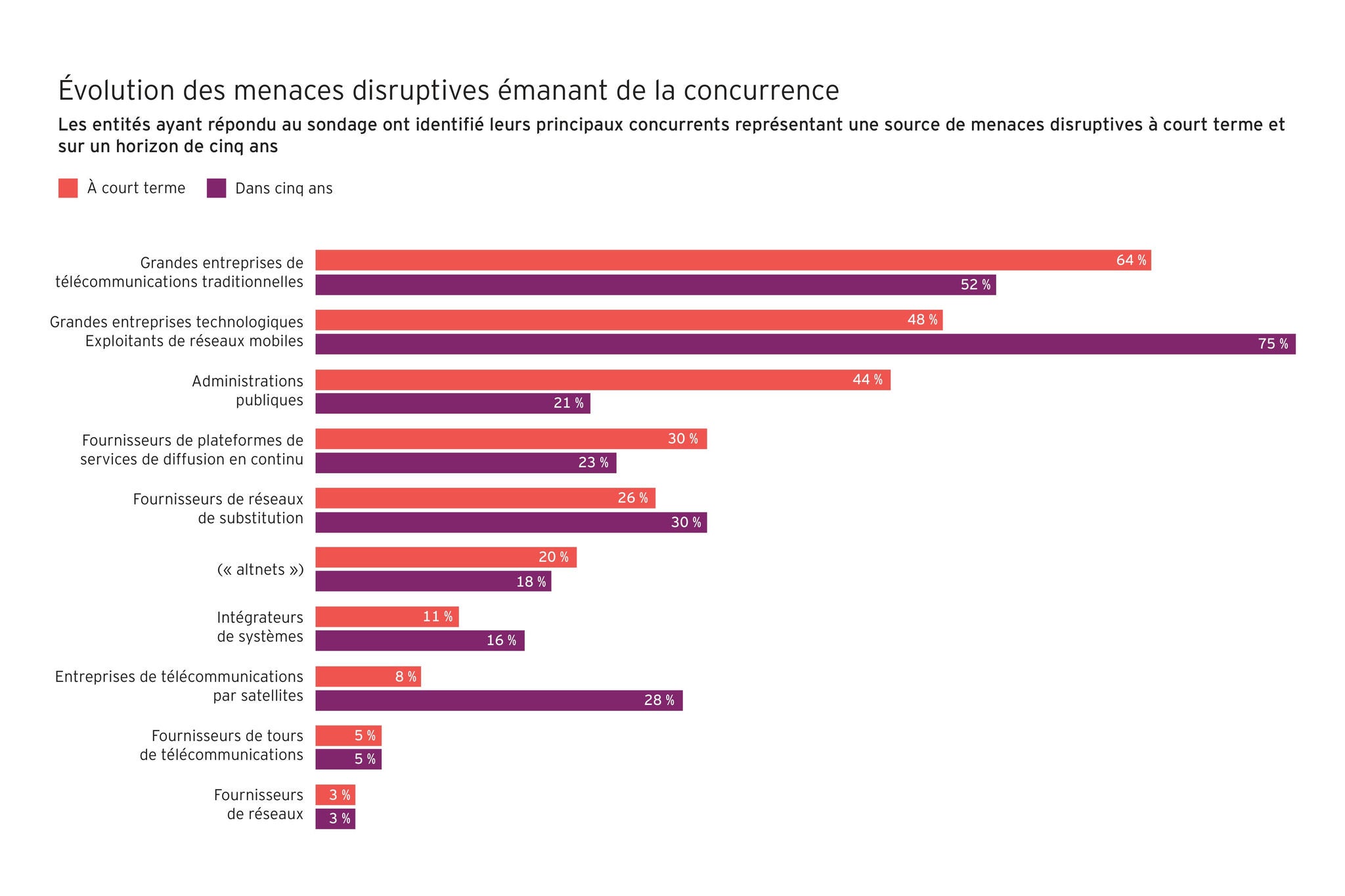

On s’attend à ce que des changements disruptifs émanant de l’extérieur du secteur représentent une menace de plus en plus importante susceptible de compromettre les espoirs des entreprises de télécommunications d’obtenir une meilleure performance que le groupe de leurs pairs immédiats. Actuellement, les grandes entreprises de télécommunications traditionnelles et les exploitants de réseaux mobiles sont perçus comme des concurrents de premier plan, mais les répondants au sondage indiquent que les grandes entreprises technologiques sont en voie de se convertir en la principale menace concurrentielle au cours des cinq prochaines années, les entreprises de télécommunications par satellite supplantant les entreprises de télécommunications mobiles virtuelles. Il est possible que les entreprises de télécommunications bien établies puissent plus facilement contrer les disruptions associées aux entreprises de télécommunications par satellite, en tirant parti de la qualité de leur réseau, mais il est moins probable que cet avantage leur permette de faire contrepoids à la capacité des grandes entreprises technologiques d’innover et de faire figure d’agents de disruption. « Comme les grandes entreprises technologiques empiètent sur nos activités de commerce électronique interentreprises, elles pourraient facilement en prendre le contrôle en agissant comme intermédiaires et en fournissant des services de connectivité aux clients », explique le chef de la direction d’une entreprise.

Parallèlement, plus du tiers des dirigeants sondés estiment que les cadres de réglementation de l’intelligence artificielle (IA), les marchés numériques et les fournisseurs de réseaux auront une incidence considérable sur le secteur des télécommunications au cours des trois prochaines années. C’est pourquoi la gestion efficace des obligations de conformité passe nécessairement par une meilleure connaissance des écosystèmes sectoriels non associés à la chaîne de valeur du secteur des télécommunications traditionnel.

Possibilité d’adopter des priorités à court terme axées sur le rehaussement du niveau des exigences

Tandis que les entreprises de télécommunications en sont à examiner leurs priorités pour les trois prochaines années, les améliorations à apporter sur le plan de l’expérience client figurent en tête de liste, de nombreux répondants souhaitant insister sur l’importance de s’engager dans un processus de simplification continue des produits agissant comme outil d’habilitation clé. L’amélioration des compétences organisationnelles et des ressources humaines vient au deuxième rang des priorités, de nombreuses entreprises de télécommunications souhaitant repenser leur environnement organisationnel de façon à pouvoir attirer de jeunes recrues aux idées nouvelles. La transformation numérique, le contrôle des coûts et la modernisation des réseaux se hissent au rang des cinq principales priorités.

Même si elles cadrent bien avec les stratégies annoncées, ces priorités sont‑elles suffisamment ambitieuses? Lorsque les répondants sont appelés à faire état des principaux leviers associés à chaque domaine, on peut s’étonner qu’ils passent certains aspects sous silence. La simplification des produits est considérée comme étant deux fois plus importante que la résolution accélérée des problèmes dans le cadre des interactions avec les clients. Le recrutement de nouveaux talents vient au premier rang des priorités en matière de ressources humaines, mais seulement 10 % des répondants mentionnent la redéfinition de la raison d’être proposée aux employés comme facteur d’habilitation à cet égard, tandis que le risque de création de nouveaux silos persiste. « Le recrutement de talents correspondant exactement aux besoins en main d’œuvre représente tout un défi, signale le chef des finances d’une entreprise. Comparativement à leurs prédécesseurs, les jeunes travailleurs envisagent les choses sous un autre angle, et leur attitude à l’égard du travail est différente. »

Par ailleurs, l’IA se classe derrière les réseaux logiciels comme technologie émergente critique, bien que les dirigeants d’entreprise s’attendent à ce qu’elle gagne en importance au cours des cinq prochaines années, tandis que la mise en commun d’infrastructures numériques et la migration dans des environnements infonuagiques sont des facteurs de rehaussement de l’efficacité opérationnelle qui manquent d’attrait. À l’instar de l’amélioration de l’efficacité énergétique des réseaux et de l’adoption d’interfaces de programmation d’applications (API) en réseau, la mise à niveau et le déclassement de l’infrastructure sur laquelle repose la réalisation de la stratégie axée sur les réseaux constituent une priorité beaucoup moins importante.

Émergence de divergences de points de vue entre les entreprises de télécommunications quant à l’état futur du secteur

Les entreprises de télécommunications d’aujourd’hui sont optimistes en ce qui a trait à leurs perspectives de croissance à court terme, se montrant confiantes quant à la possibilité que la qualité de leurs réseaux agisse comme facteur de différenciation, tout en cherchant à procéder à la refonte de leurs compétences, de leurs systèmes et de leurs processus dans le cadre de leur programme de transformation bien établi. Cette vue à court terme va toutefois à l’encontre de la vision plus radicale des leaders du secteur quant à l’évolution sur cinq ans de l’environnement d’exploitation des entreprises de télécommunications, lesquels leaders s’attendent à assister à une évolution considérable des attentes des parties prenantes, des sources de disruption et des facteurs de différenciation, des structures du marché et du positionnement des écosystèmes. Cette vision ne cadre pas avec les stratégies actuelles qui accordent la priorité aux produits de base et à l’optimisation continue des coûts.

Les grandes entreprises technologiques sont perçues comme étant la principale menace de disruption des activités des entreprises de télécommunications au cours des cinq prochaines années, mais seulement 37 % des répondants considèrent que la refonte de leur modèle d’affaires constitue actuellement une priorité stratégique. Seulement la moitié des entreprises de télécommunications sondées estiment que la qualité de leur réseau représentera encore un important facteur de différenciation dans cinq ans, ce qui remet en question leur conviction que les services de connectivité de base constitueront un moteur de croissance durable. Dans une proportion de 59 %, les répondants s’attendent à ce que la majeure partie des membres du personnel actuel de leur entreprise bénéficient d’une mise à niveau de leurs compétences ou soient remplacés, mais ils sont très peu nombreux à estimer que la proposition de valeur aux employés et la raison d’être organisationnelle figurent actuellement parmi les priorités du programme RH.

Bien que la plupart des répondants considèrent que les entreprises de télécommunications sont appelées à jouer un rôle prédominant dans le cadre d’écosystèmes intersectoriels, le positionnement des écosystèmes ne compte pas parmi les cinq principales priorités stratégiques relevées. Certains reconnaissent qu’il s’agit du talon d’Achille de leur organisation, le chef des télécommunications d’une entreprise soulignant qu’une « collaboration écosystémique défaillante constitue une plus grande source de difficultés qu’auparavant, d’où l’importance que les parties à un partenariat soient disposées à accepter de faire des compromis. » Finalement, 43 % des leaders du secteur estiment que les entreprises de télécommunications se convertiront soit en sociétés d’infrastructures réseaux, soit en fournisseurs de services réseaux, bien que l’acquisition d’infrastructures numériques dans le cadre d’une transaction de F et A figure au dernier rang des priorités à court terme.

Dichotomie entre l’état actuel et l’état futur du secteur

|

Selon 75 % des répondants, les grandes entreprises technologiques représenteront la principale menace disruptive de leur entreprise dans cinq ans. |

Ils ne sont que 37 % à considérer que la refonte du modèle d’affaires constitue une priorité stratégique. |

|---|---|

|

Dans une proportion de 67 %, les répondants estiment que la prestation de services de connectivité de base sera à l’avenir la principale source de croissance rentable de leur entreprise. |

53 % des répondants soutiennent que la qualité du réseau sera encore le principal facteur de différenciation de leur entreprise dans cinq ans. |

|

69 % considèrent que les entreprises de télécommunications sont appelées à jouer un rôle déterminant dans l’établissement d’écosystèmes intersectoriels au cours des cinq prochaines années. |

Seulement 32 % affirment que l’établissement de relations écosystémiques fait actuellement partie des priorités stratégiques de leur entreprise. |

|

44 % estiment que les entreprises de télécommunications se convertiront soit en sociétés d’infrastructures réseaux, soit en fournisseurs de services réseaux. |

Seulement 16 % des répondants indiquent que l’acquisition d’infrastructures numériques dans le cadre d’une transaction de F et A constitue actuellement une priorité stratégique de leur entreprise. |

|

Numéro |

Produit |

Prix |

|---|---|---|

|

1 |

Terrenae |

800 |

|

2 |

Recens |

1 500 |

Conclusions et prochaines étapes

Tandis que les entreprises de télécommunications vont de l’avant avec leur programme de transformation, elles doivent en reconsidérer les composantes fondamentales. Les améliorations progressives en lien avec la qualité du réseau, l’expérience client, les compétences internes et la transformation numérique continueront de jouer un rôle essentiel. Toutefois, pour maximiser les possibilités à long terme en matière de création et de bonification de valeur, ces entreprises devront absolument adhérer à une vision plus globale et plus ambitieuse prenant en compte de nouveaux points de différenciation, mieux définir leur raison d’être organisationnelle et adopter à l’égard de leur chaîne de valeur une position évolutive tenant compte des interdépendances entre l’infrastructure et l’environnement logiciel. Les principales étapes à venir sont les suivantes :

1. Réinventer le modèle d’affaires

Bien que la simplification des produits constitue une mesure importante pour réaliser des gains d’efficacité, il ne doit pas s’agir d’une finalité stratégique en soi. Il est possible de revoir les modèles d’affaires, ce qui peut contribuer à élargir les marchés potentiels et à contrer les menaces disruptives émanant de l’extérieur du secteur, sans pour autant que cela se traduise par l’offre d’une gamme de solutions surdimensionnée. L’exploration de concepts davantage axés sur la vente de gros – notamment celui de réseau service pris en charge par des technologies émergentes telles que l’IA générative – est appelée à jouer désormais un rôle important.

2. Envisager l’adoption de nouveaux facteurs de différenciation

De nombreux exploitants considèrent encore que la qualité du réseau est le seul facteur de différenciation fiable, même s’ils reconnaissent que les différences quant à la qualité des réseaux offerts sur le marché par les divers concurrents s’amenuisent, ce qui remet en question la pertinence de procéder à des remises à niveau des infrastructures dans une optique de croissance du revenu moyen par utilisateur (RMPU). Il est essentiel que les entreprises de télécommunications envisagent d’adopter de nouveaux points de différenciation – qu’il s’agisse de s’appuyer sur les réalisations en matière d’IA et d’enjeux environnementaux, sociaux et de gouvernance (ESG) ou encore sur des interfaces réseaux API – , de façon à se positionner en vue de l’obtention d’une croissance à long terme et à ne plus dépendre des cycles de mise à niveau des nouveaux réseaux.

3. Faire évoluer la proposition de valeur aux employés

La nécessité de recruter de jeunes talents compétents dans les domaines du numérique et des logiciels est l’un des principaux constats qui se dégagent du sondage. Pourtant, l’acquisition de nouvelles compétences et l’offre d’activités de recyclage ne procurent que des avantages à court terme, à moins que ces mesures s’insèrent dans une démarche plus globale axée sur la transformation de la raison d’être organisationnelle et de la proposition de valeur offerte aux employés, s’agissant d’une démarche qui permet de constituer un pipeline de talents plus durable. Le renforcement de la collaboration interne doit faire partie des orientations permanentes, surtout dans un contexte où des recrues aux idées nouvelles se joignent à l’entreprise.

4. Améliorer la pertinence de l’écosystème de l’entreprise

Il convient de prioriser davantage la mise en œuvre de stratégies d’établissement de partenariats et d’écosystèmes. Les grandes entreprises technologiques représentent de plus en plus des exemples d’« ennamis » offrant de nouvelles possibilités de croissance accompagnées de risques disruptifs. Grâce à l’exploration de nouvelles positions dans la chaîne de valeur reposant sur l’adoption de positions participatives novatrices sur les marchés traditionnels et les marchés adjacents, les entreprises de télécommunications pourront plus facilement redéfinir leur horizon de croissance. Le renforcement de leur engagement à l’égard de la communauté des développeurs et des verticaux sectoriels peut les aider à exploiter de nouveaux scénarios d’évolution de la demande, ainsi qu’à en tirer parti.

5. Se préparer à l’avènement de nouvelles structures de marché

Un nombre grandissant d’entreprises de télécommunications conviennent que la structure du secteur est appelée à évoluer considérablement au cours des cinq prochaines années, dans un contexte où elles se convertiront soit en sociétés d’infrastructures réseaux, soit en fournisseurs de services réseaux. L’exploration de nouveaux modèles opérationnels et de nouvelles structures organisationnelles peut favoriser la mise en œuvre de nouvelles façons d’agencer les compétences, tout en permettant de préparer le terrain en vue de la réalisation d’initiatives de type « ventes et désinvestissements » plus radicales reposant sur la logique opérationnelle, plutôt que sur des gains financiers à court terme. Parallèlement, tandis que les orientations des autorités de réglementation changent et que de nouvelles possibilités de « prise d’expansion » se présentent, l’adoption de nouveaux scénarios de regroupement d’activités doit absolument être envisagée.

Résumé

Les leaders du secteur des télécommunications doivent veiller à ce que leurs stratégies actuelles cadrent avec l’évolution anticipée de celui‑ci au cours des cinq prochaines années. Ces stratégies leur permettent‑elles de se préparer à mener leurs activités et à faire face à la concurrence dans un tel contexte sectoriel?

L’étude sur l’évolution du rôle du chef de l’expérience des entreprises de télécommunications de l’avenir qu’a réalisée EY révèle quelques incohérences entre les priorités actuelles des entreprises de télécommunications et l’évolution qu’elles anticipent dans le secteur.

Articles connexes

Les consommateurs sont-ils à l’aise dans la maison numérique?

Malgré les pressions financières actuelles, peu de ménages économisent sur leurs services numériques à domicile. En savoir plus.

Découvrez comment les entreprises du secteur de la technologie, des médias et divertissement, et des télécommunications peuvent créer de la valeur grâce à l’IA.