EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, et peut désigner une ou plusieurs de ces sociétés membres, lesquelles sont toutes des entités juridiques distinctes. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume‑Uni, ne fournit aucun service aux clients.

Recherches récentes

Tendances

-

Stimuler l’innovation dans le secteur de la défense au Canada

12 mars 2026 -

Perspectives 2026 d’EY pour le secteur canadien de l’assurance : Faire face à l’incertitude, saisir les possibilités

13 mars 2026 -

Goulot d’étranglement hier, accélérateur aujourd’hui : le rôle stratégique des contrôles d’identité numérique pour les entreprises des secteurs des produits industriels et de l’énergie

18 févr. 2026 Energy and resources

FiscAlerte 2024 numéro 28, 13 mai 2024

Le 16 avril 2024, le gouvernement fédéral, dans le cadre de son budget de 2024, a proposé une augmentation du taux d’inclusion des gains en capital. Dans le présent bulletin, nous donnons un aperçu de ces changements ainsi que des possibilités de cristallisation du gain en capital inhérent qui pourraient vous permettre de tirer parti du taux d’inclusion actuel.

Les propositions résumées ci-après figurent dans le document intitulé Mesures fiscales : Renseignements supplémentaires accompagnant les documents budgétaires de 2024. Il est important de noter qu’aucune ébauche de disposition législative pour la mise en œuvre des modifications proposées n’a été fournie par le ministère des Finances dans l’avis de motion de voies et moyens accompagnant le budget fédéral de 2024 ni dans le projet de loi C‑69, Loi no 1 d’exécution du budget de 2024, qui a franchi l’étape de la première lecture à la Chambre des communes le 2 mai 20241. Le ministère des Finances indique dans les documents budgétaires de 2024 que les détails relatifs à la conception et les autres modifications corrélatives seront publiés au cours des prochains mois.

Contexte

La moitié des gains en capital réalisés par les contribuables canadiens sont actuellement inclus dans leur revenu. Dans le budget fédéral de 2024, il est proposé d’augmenter le taux d’inclusion des gains en capital, de façon à le faire passer d’une demie aux deux tiers pour les sociétés et les fiducies, et d’une demie aux deux tiers sur la portion des gains en capital réalisés au cours de l’année excédant 250 000 $ pour les particuliers, et ce, pour les gains en capital réalisés à compter du 25 juin 2024.

Les particuliers demandant la déduction pour options d’achat d’actions accordées à des employés auraient accès à une déduction d’un tiers de l’avantage imposable afin de tenir compte du nouveau taux d’inclusion des gains en capital, mais auraient droit à une déduction de la moitié de l’avantage imposable jusqu’à une limite globale de 250 000 $ pour les options d’achat d’actions accordées à des employés et les gains en capital.

Des règles transitoires seraient requises afin d’identifier séparément les gains en capital réalisés et les pertes en capital subies avant la date d’entrée en vigueur (soit le 25 juin 2024) et les gains en capital réalisés et les pertes en capital subies à compter de la date d’entrée en vigueur. Par exemple, les contribuables seraient assujettis au taux d’inclusion plus élevé relativement à la portion des gains nets réalisés à compter de la date d’entrée en vigueur (excédant le seuil de 250 000 $ dans le cas des particuliers), dans la mesure où ces gains nets ne sont pas compensés par une perte nette subie avant la date d’entrée en vigueur ou au cours de toute autre année d’imposition. Pour les particuliers, le seuil annuel de 250 000 $ serait entièrement disponible en 2024 (c.-à-d., il ne serait pas calculé au prorata) et ne s’appliquerait que relativement aux gains en capital nets réalisés à compter de la date d’entrée en vigueur.

Le Québec a annoncé qu’il prendra des mesures d’harmonisation avec l’augmentation proposée du taux d’inclusion des gains en capital, mais qu’il continue d’examiner les modifications proposées relativement à la déduction pour options d’achat d’actions.

D’autres mesures connexes sont proposées dans le budget de 2024, notamment l’augmentation à un maximum de 1,25 M$ (1 016 836 $ en 2024) de l’exonération cumulative des gains en capital (l’« ECGC ») applicable aux gains en capital réalisés à la disposition d’actions admissibles de petite entreprise et de biens agricoles ou de pêche admissibles. La hausse du plafond s’appliquerait aux dispositions ayant lieu à compter du 25 juin 2024, et l’indexation de l’ECGC continuerait à partir de 2026.

Le budget de 2024 propose également un nouvel incitatif aux entrepreneurs canadiens. Cet incitatif réduirait le taux d’inclusion des gains en capital réalisés à la disposition d’actions admissibles par un particulier admissible, de façon qu’il corresponde à la moitié du taux d’inclusion en vigueur, sur une somme maximale à vie de 2 millions de dollars en gains en capital par particulier. Cette mesure s’appliquerait aux dispositions ayant lieu à compter du 1er janvier 2025 en plus de toute exonération des gains en capital disponible. Le plafond cumulatif serait mis en œuvre progressivement par tranches de 200 000 $ par année, à compter du 1er janvier 2025, avant d’atteindre 2 millions de dollars au 1er janvier 2034.

Incidence sur les taux effectifs et sur l’intégration

Les tableaux de l’annexe A présentent l’incidence, sur l’impôt sur le revenu dans certaines provinces, des modifications proposées au taux d’inclusion des gains en capital. Dans cette analyse, on compare l’incidence sur les gains en capital réalisés (le montant après impôt étant distribué sous forme de dividende) par une société privée sous contrôle canadien (« SPCC") à l’incidence sur les gains en capital réalisés directement par un particulier. Plus précisément, le coût fiscal pour un particulier qui réalise des gains en capital supérieurs à 250 000 $ par l’intermédiaire d’une SPCC après le 24 juin 2024 augmenterait d’un taux variant environ de 8,5 % à presque 10 %, selon la province de résidence, et tout avantage modeste lié au report d’impôt serait éliminé et remplacé par un paiement anticipé de l’impôt.

Possibilités de planification en prévision de l’augmentation du taux d’inclusion des gains en capital

Transfert d’actifs

Avant le 25 janvier 2024, un contribuable a la possibilité de cristalliser des gains en capital accumulés existants afin de bénéficier d’un taux d’inclusion moins élevé. Il est également possible d’effectuer des opérations avant le 25 juin 2024 et de décider après cette date si le gain en capital sera réalisé en totalité, en partie ou pas du tout.

Par exemple, le transfert d’un bien à une société canadienne imposable en contrepartie d’actions de cette société constitue une opération entièrement imposable, mais si le bien transféré est un bien admissible au sens du paragraphe 85(1.1) de la Loi de l’impôt sur le revenu (la « LIR »), un choix conjoint peut être fait en vertu du paragraphe 85(1) de la LIR. Ce choix conjoint permet au contribuable cédant de choisir de réaliser un gain en capital en partie seulement ou de ne pas réaliser de gain du tout s’il décide plus tard de ne pas réaliser un gain en capital avant le 25 juin 2024.

Il est important de noter que certains types de biens – tels que les biens immeubles à porter à l’inventaire et certains biens immeubles détenus par des non-résidents du Canada – ne constituent pas des biens admissibles, de sorte que le choix conjoint visé au paragraphe 85(1.1) ne peut pas s’appliquer.

Un transfert effectué en vertu du paragraphe 85(1) de la LIR permet généralement au contribuable de choisir le montant qui sera réputé être le produit de disposition pour le contribuable pour chaque bien transféré. Lorsque le bien transféré cumule un gain en capital latent, le contribuable devrait pouvoir choisir tout montant égal ou supérieur au prix de base rajusté (ou à la fraction non amortie du coût en capital, selon le cas), sans dépasser la juste valeur marchande du bien. Par conséquent, le montant choisi aura une incidence sur le montant du gain en capital (et/ou de la récupération, selon le cas) réalisé par le cédant à la disposition de chaque bien. Dans ce scénario, comme il est indiqué ci-dessus, le contribuable pourrait choisir de réaliser un gain en capital total ou partiel à l’égard du transfert (ce qui donnerait lieu à un montant d’impôt à payer au taux d’inclusion le plus bas) ou d’appliquer le prix de base rajusté comme produit de disposition, de sorte qu’aucun gain en capital ne soit réalisé et que le transfert ait intégralement lieu en report d’impôt.

Le mécanisme de planification dont il est question ci-dessus devrait permettre aux contribuables de réaliser des gains en capital inhérents sur des biens admissibles avant le 25 juin 2024 pour profiter du taux d’inclusion des gains en capital qui est actuellement moins élevé. Dans le cas d’un choix conjoint en vertu de l’article 85, le formulaire de choix doit être produit au plus tard à la première date à laquelle l’une des parties au choix est tenue de produire une déclaration de revenus pour l’année d’imposition au cours de laquelle l’opération a eu lieu, et il est possible de produire le choix dans les trois années suivantes si le paiement d’une pénalité pour production tardive2 est joint à la production du choix. Lorsque le cédant est une société, les impôts dus sur tout revenu généré (y compris les gains en capital réalisés) doivent généralement être payés dans les deux mois suivants la fin de l’année d’imposition du contribuable. Les intérêts peuvent commencer à courir sur tout solde impayé après cette date, selon le taux d’intérêt en vigueur que l’Agence du revenu du Canada (l’« ARC ») applique aux montants d’impôt en souffrance (actuellement de 10 % par année).

Dans certaines circonstances, il pourrait être préférable de transférer le bien à une société de personnes canadienne plutôt qu’à une société canadienne imposable. Le transfert à une société de personnes canadienne, tout comme le transfert à une société, serait une opération entièrement imposable, mais un choix conjoint pourrait être produit en vertu du paragraphe 97(2) de la LIR si l’on souhaite que le transfert donne lieu seulement à un gain en capital partiel, ou encore qu’il ne donne lieu à aucun gain en capital.

Échange d’actions

Une autre possibilité de planification viable consiste pour un contribuable à échanger les actions qu’il détient dans une société contre des actions d’une autre catégorie de la même société. Si l’opération est mise en œuvre adéquatement, ce type d’échange d’actions peut généralement être effectué automatiquement en report d’impôt en vertu des articles 51 ou 86 de la LIR. Par conséquent, aucune de ces dispositions ne devrait donner lieu à la réalisation d’un gain en capital.

Les articles 51 et 86 de la LIR ne peuvent s’appliquer lorsque le paragraphe 85(1) s’applique. Par conséquent, la convention d’échange d’actions pourrait prévoir que le contribuable et la société font le choix conjoint d’appliquer l’article 85 à l’échange d’actions, à la demande du contribuable. Cela pourrait être utile dans un scénario où le contribuable détient des actions d’une société et préfère avoir la flexibilité nécessaire pour pouvoir reporter sa décision quant à la réalisation de gains inhérents avant la date d’entrée en vigueur de l’augmentation du taux d’inclusion des gains en capital.

Soldes des pertes en capital nettes reportées prospectivement

Si un contribuable s’attend à réaliser des gains en capital importants le 25 juin 2024 ou par la suite, il pourrait être avantageux pour lui de reporter tout solde de pertes en capital nettes reportées prospectivement disponible afin de l’utiliser après cette date. Les pertes en capital nettes reportées prospectivement pourraient alors être appliquées pour réduire les gains en capital assujettis au taux d’inclusion de deux tiers, tandis que les pertes en capital nettes reportées rétrospectivement ne pourraient être portées en réduction que de gains en capital assujettis à un taux d’inclusion d’une demie.

Éventuelle disposition prévoyant l’exercice d’un choix

La communauté fiscale a demandé au ministère des Finances d’envisager l’introduction d’une disposition prévoyant l’exercice d’un choix afin de permettre aux contribuables de réaliser un gain en capital sur un bien avant le 25 juin 2024 sans avoir à effectuer d’opérations juridiques. Rien n’a cependant été confirmé par le ministère des Finances pour le moment. Une telle disposition permettrait aux contribuables d’éviter des opérations commerciales complexes et une disposition juridique du bien, en plus de réduire le fardeau d’observation, étant donné la brièveté du délai d’ici le 25 juin 2024. Cette option pourrait n’être offerte qu’aux contribuables qui disposent de flux de trésorerie à court terme suffisants pour effectuer le paiement anticipé de l’impôt à payer (ou qui ont des pertes importantes reportées prospectivement pour réduire le gain en capital réalisé).

Aspects à prendre en considération quant aux possibilités de planification

Valeur actuelle des économies d’impôt : effectuer un paiement anticipé maintenant plutôt que payer plus tard

Avant de mettre en œuvre une opération d’ici le 25 juin 2024 pour réaliser un gain en capital à un taux d’inclusion plus bas, il faut effectuer une analyse coûts-avantages afin de savoir s’il est plus avantageux de payer l’impôt sur le revenu maintenant à un taux d’inclusion plus bas ou de le payer dans l’avenir à un taux d’inclusion plus élevé, selon la valeur nette actualisée.

D’après des calculs de haut niveau de la valeur nette actualisée (selon un taux de rendement après impôts de 5 % et les taux d’imposition actuellement proposés), il est peut-être plus avantageux pour un contribuable de payer l’impôt sur le revenu maintenant à un taux d’inclusion plus bas s’il a par ailleurs l’intention de réaliser un gain en capital au cours des cinq prochaines années.

Opérations de vente

Provision pour gains en capital : Lorsqu’une partie du produit de disposition est à recevoir au cours des années suivant l’année de disposition, le contribuable pourrait se prévaloir d’une provision lui permettant de reporter la réalisation immédiate de la totalité du gain en capital afin de mieux la faire concorder avec la réception du produit. Par conséquent, lorsqu’une provision pour gains en capital est demandée, la comptabilisation future du gain en capital initial pourrait donner lieu à un taux d’inclusion plus élevé.

Il pourrait alors être avantageux de renoncer à la demande d’une provision pour l’année courante et, plutôt, de réaliser la totalité des gains en capital au taux d’inclusion moins élevé. De même, il pourrait être avantageux d’inclure le montant total des provisions existantes dans le revenu avant l’augmentation du taux d’inclusion. Ces options sont possibles seulement dans la mesure où le contribuable dispose de suffisamment de fonds pour payer l’impôt exigible avant de recevoir les produits sur cette partie du gain en capital.

Clause d’indexation sur les bénéfices futurs : La contrepartie versée par l’acheteur aux vendeurs est souvent assujettie à une clause d’indexation sur les bénéfices futurs, fondée sur l’atteinte ou non par la société vendue de certaines cibles de performance futures. Certaines clauses sont structurées conformément à la méthode de recouvrement du coût aux fins de l’impôt sur le revenu du Canada, de sorte que si le montant est reçu ou à recevoir, il peut être considéré comme un gain en capital et inclus dans le revenu imposable à ce moment. Il existe également des clauses d’indexation sur les bénéfices futurs « inversées ». Dans ces cas, le prix d’acquisition total maximum est convenu à la conclusion, et le montant peut être réduit si les cibles convenues ne sont pas atteintes par la suite.

Pour profiter du taux d’inclusion plus bas à la conclusion d’une opération de vente dans les jours précédant le 25 juin 2024, une clause d’indexation sur les bénéfices futurs inversée devrait être envisagée étant donné que la totalité du gain en capital maximum est incluse dans le revenu imposable du contribuable pour l’année où l’opération est conclue. Le contribuable devrait disposer des fonds nécessaires pour payer l’impôt exigible découlant de cette clause avant de recevoir cette partie du produit.

Conclusion

Le fait de réaliser certaines des opérations proposées pour cristalliser un gain en capital au taux d’inclusion actuel pourrait avoir d’autres conséquences fiscales inattendues (p. ex., déclencher le moment de détermination du revenu protégé ou donner lieu à d’autres impôts, tels que des droits de cession immobilière). La vigilance est donc de mise avant d’agir. De plus, étant donné que les propositions législatives n’ont pas encore été déposées, nous disposons actuellement de peu d’information pour évaluer pleinement l’incidence des détails relatifs à la conception et des modifications corrélatives qui seront proposées à certains articles de la LIR.

L’ARC a récemment indiqué dans une interprétation technique3 que la cristallisation d’un gain en capital accumulé dans le seul but de s’assurer d’avoir droit au taux d’inclusion actuel ne constituera pas à elle seule un motif d’application de la règle générale anti-évitement (la « RGAE ») (dans sa version modifiée par le projet de loi C-59, Loi d’exécution de l’énoncé économique de l’automne 2023)4. L’ARC prévient toutefois que la cristallisation d’un gain en capital accumulé dans le cadre d’une série d’opérations dont l’un des principaux objets est l’obtention d’un avantage fiscal (autre que l’imposition du gain selon le taux d’inclusion des gains en capital actuel, ou en plus de celle-ci) n’empêchera pas l’application de la RGAE.

En outre, les particuliers doivent également tenir compte, dans le contexte de la cristallisation d’un gain en capital, des modifications proposées au régime de l’impôt minimum de remplacement, qui devaient entrer en vigueur à compter du 1er janvier 2024 (mais qui n’ont pas encore été adoptées). Se reporter au bulletin FiscAlerte 2023 numéro 45 d’EY et au bulletin FiscAlerte 2024 numéro 25 d’EY pour une analyse plus détaillée des modifications proposées au régime de l’impôt minimum de remplacement.

Étant donné que le taux d’inclusion des gains en capital devrait augmenter à l’égard des dispositions ayant lieu à compter du 25 juin 2024, il est essentiel que les contribuables commencent à planifier toute réorganisation dès que possible, car d’autres contraintes et restrictions non fiscales pourraient s’appliquer (p. ex., approbations réglementaires requises, obligation d’obtenir le consentement du client/propriétaire, droits de cession immobilière).

Consultez votre conseiller EY pour évaluer les avantages et les possibilités de conclure des opérations avant le 25 juin 2024.

Pour en savoir davantage

Pour en savoir davantage, veuillez communiquer avec votre conseiller EY ou EY Cabinet d’avocats, ou avec l’un des professionnels suivants :

Doron Barkai

+1 416 932 5312 | doron.barkai@ca.ey.com

Dan Bellefontaine

+1 403 206 5373 | dan.bellefontaine@ca.ey.com

Christian Desjardins

+1 514 879 3551 | christian.desjardins@ca.ey.com

Matthew Fantauzzi

+1 416 943 2309 | matthew.fantauzzi@ca.ey.com

Michelle Fineberg

+1 416 943 4578 | michelle.fineberg@ca.ey.com

Carolyn Hurst

+1 416 943 3703 | carolyn.hurst@ca.ey.com

Janette Pantry

+1 604 648 3699 | janette.pantry@ca.ey.com

Télécharger la version imprimable

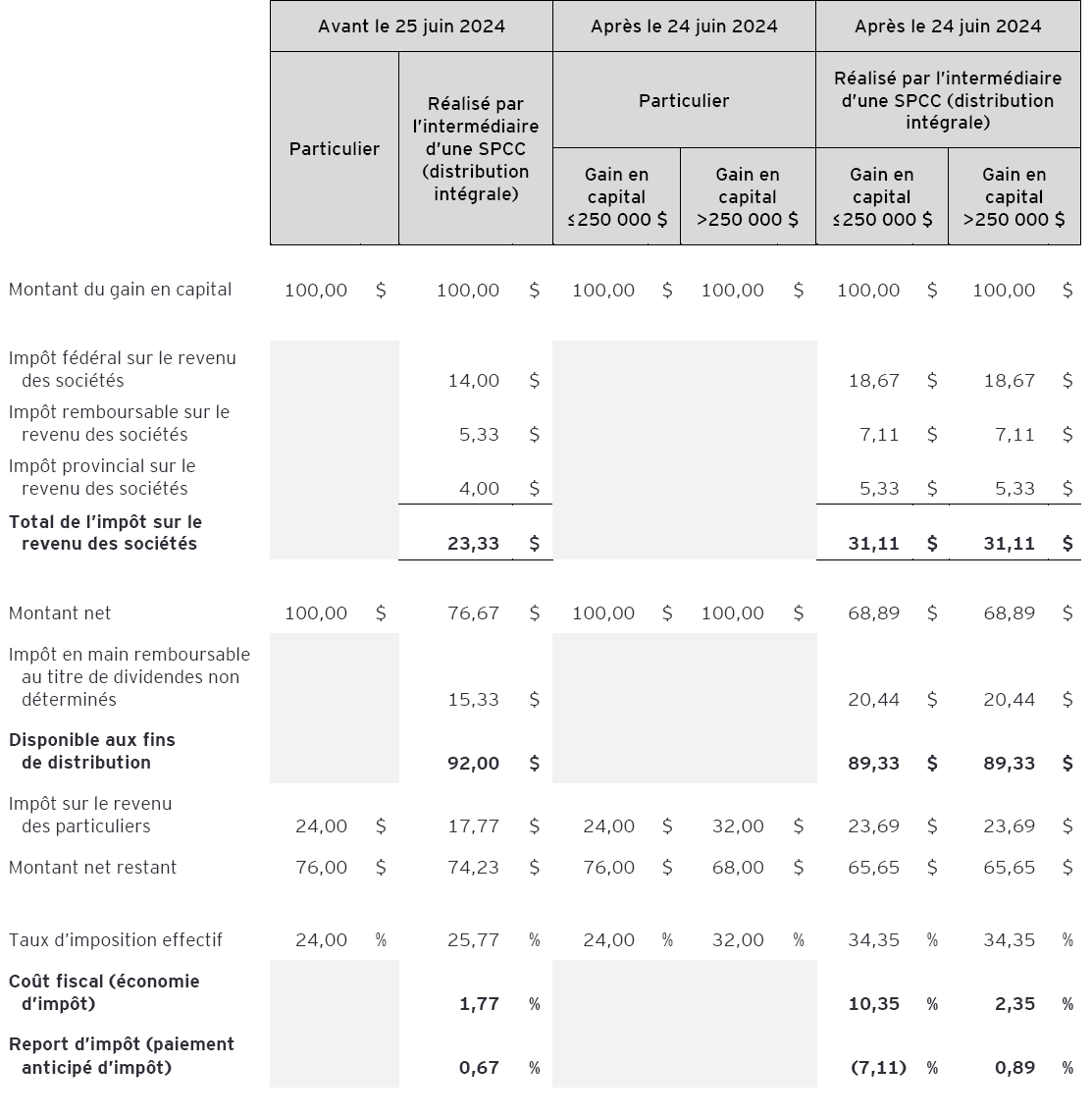

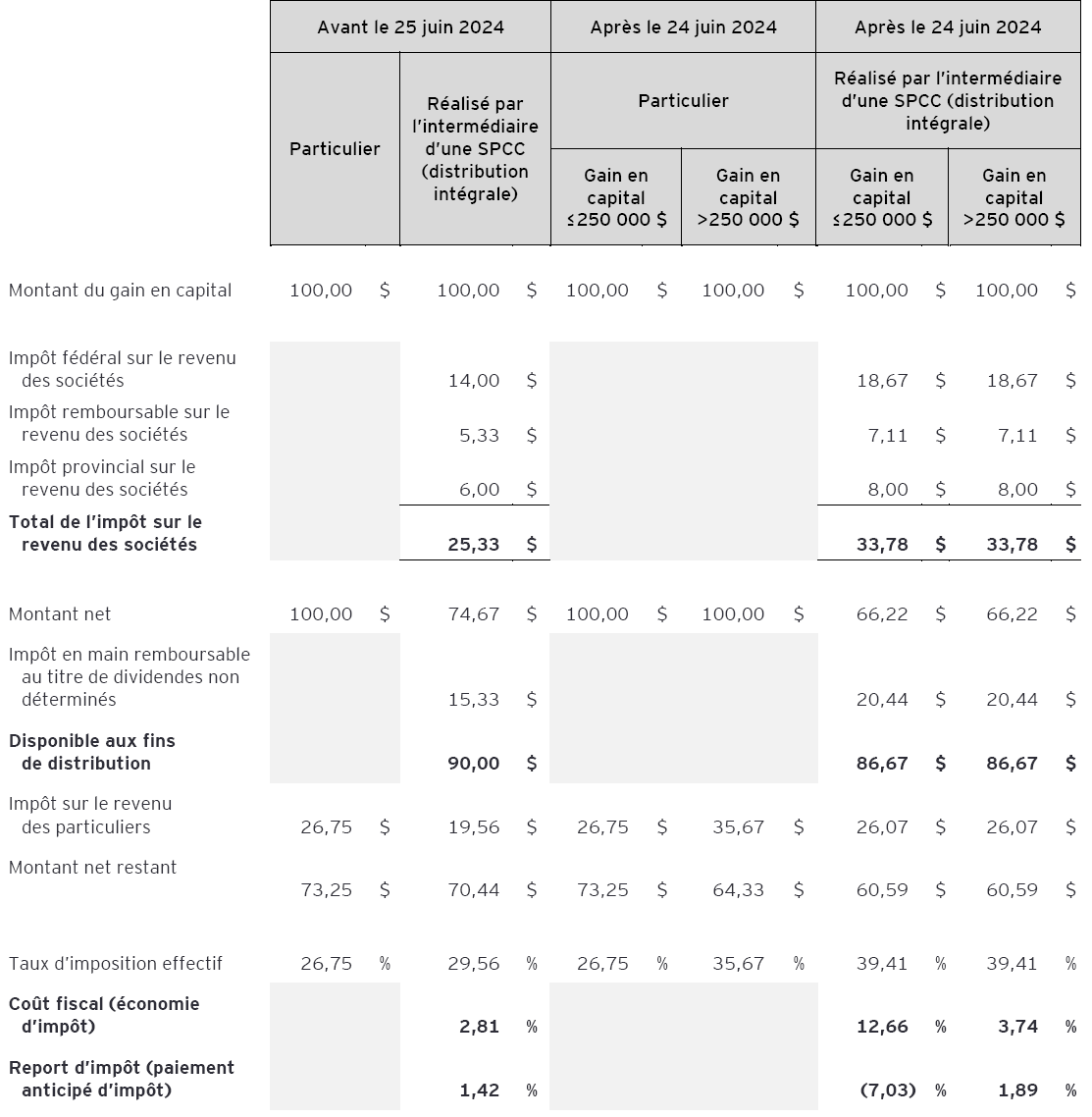

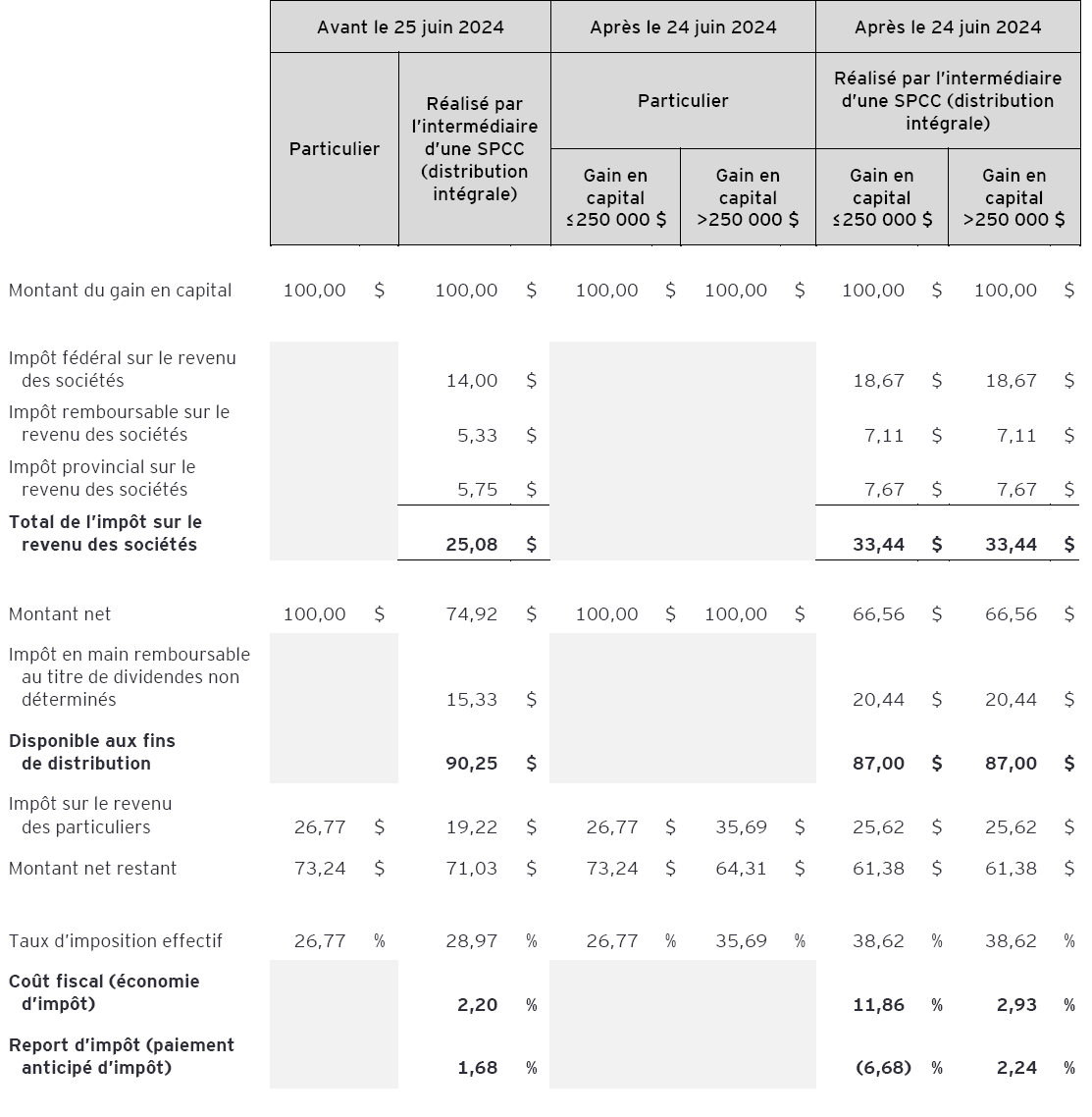

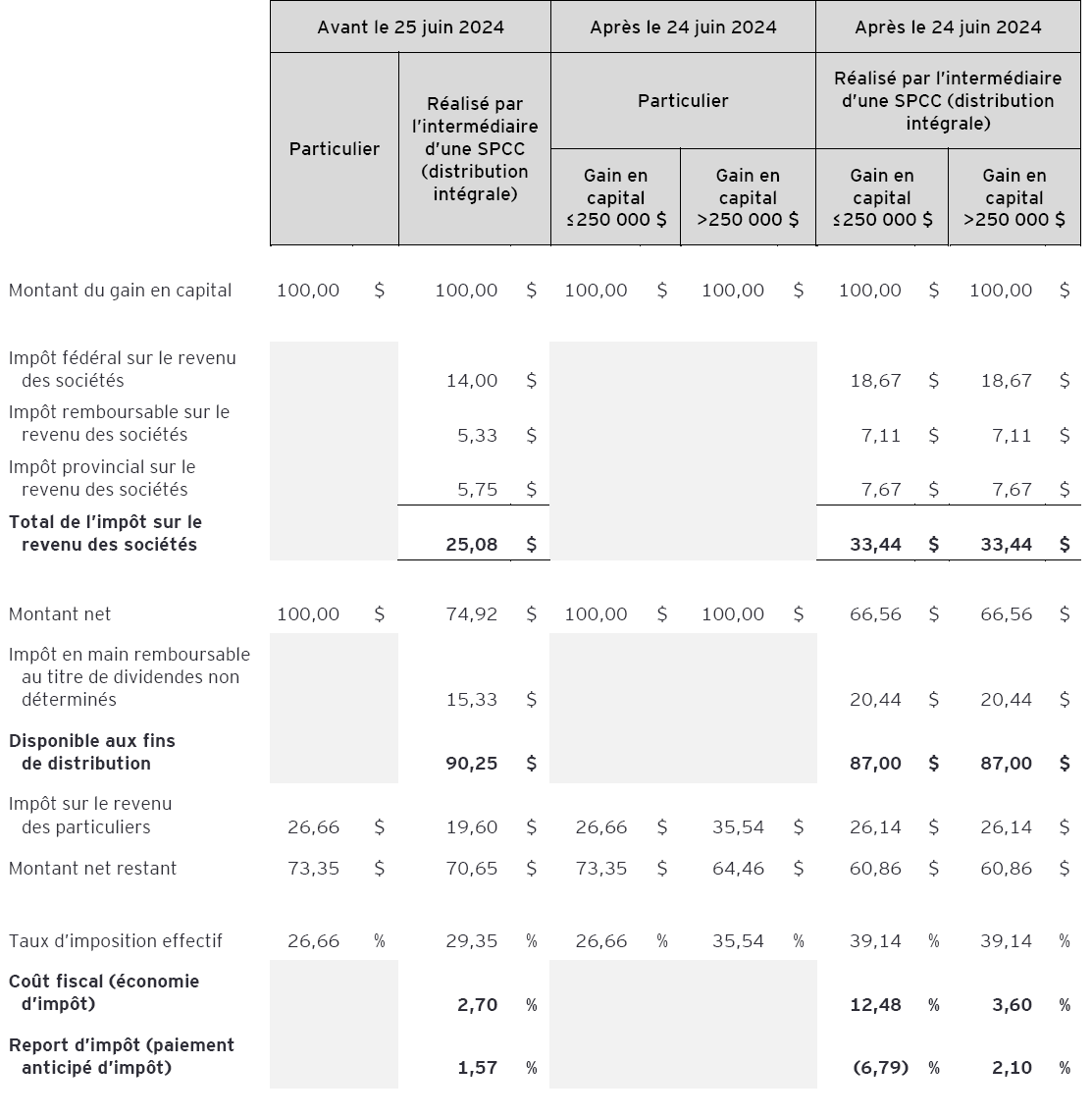

Annexe A : Incidence sur les taux effectifs et sur l’intégration

Alberta

Colombie-Britannique

Ontario

Québec

Notes et hypothèses

- Les calculs ont été effectués en tenant compte de toutes les propositions relatives aux taux d’imposition annoncées jusqu’au 16 avril 2024.

- Le tableau présente le coût fiscal (ou l’économie d’impôt) découlant du fait de réaliser des gains en capital par l’intermédiaire d’une SPCC, avec distribution intégrale, plutôt que directement à titre de particulier. Le tableau présente également le report d’impôt (ou le paiement anticipé d’impôt) qui s’ensuit lorsque le revenu est gagné et conservé dans la société.

- Les calculs supposent que le particulier est imposé au taux marginal d’impôt fédéral-provincial le plus élevé.

- Il est présumé que les gains en capital sont admissibles au remboursement au titre de dividendes et que la société peut payer le montant total de dividendes nécessaire pour recouvrer le montant intégral de l’impôt en main remboursable au titre de dividendes non déterminés.

- Il est présumé que la partie non imposable de tout gain en capital est transférée à l’actionnaire à titre de dividende en capital; dans certains cas cependant, il est plus efficace sur le plan fiscal de verser plus de dividendes imposables (plutôt qu’un dividende en capital) pour recouvrer l’impôt en main remboursable au titre de dividendes non déterminés.