EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

会計上の見積りの開示に関する会計基準 第2回:注記事項

EY新日本有限責任監査法人 公認会計士 大山 文隆

1. 開示する項目の具体例

本会計基準では、個々の注記を拡充するものではなく、原則(開示目的)を示したうえで、具体的な開示内容は企業の開示目的に照らして判断するものとされています(本会計基準第14項)。このため、本会計基準では開示する項目の具体例は示されていませんが、理解のために開示する項目の一例を以下に列挙します。

- 固定資産の減損

- 繰延税金資産の回収可能性

- 関係会社株式の評価

- 引当金の測定

- 工事進行基準による収益の認識

なお、直近の市場価格により時価評価する資産及び負債の市場価格の変動は、会計上の見積りに起因するものではないため、項目を識別する際に考慮しないこととしています(本会計基準第24項)。例えば、有価証券について、企業会計基準第30号「時価の算定に関する会計基準」で定める相場価格を調整せずに利用するレベル1の時価で評価するものは、開示する項目の対象とはなりません。

2. 注記内容

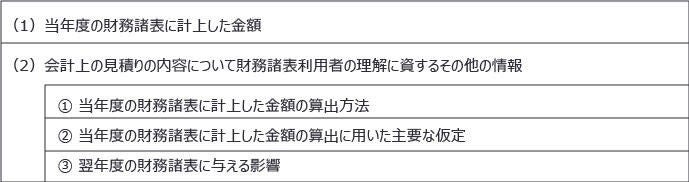

(1) 注記の概要

会計上の見積りの開示は独立の注記項目として、識別した会計上の見積りの内容を表す項目名を注記します(本会計基準第6項)。識別した項目のそれぞれについて、注記する事項の概要は<表1>の通りです(本会計基準第7項、8項)。

<表1 注記する事項の概要>

これらの具体的な内容や記載方法(定量的情報若しくは定性的情報又はこれらの組み合わせ)については、企業の開示目的に照らして判断します。このため、(1)当年度の財務諸表に計上した金額については、財務諸表に表示された金額そのものではなく、会計上の見積りの開示の対象項目となった部分に係る計上額が開示される場合もあり得るとされています(本会計基準第27項)。例えば、貸借対照表において繰延税金資産は繰延税金負債と相殺された後の金額が計上されますが、当該注記では相殺前の繰延税金資産の金額が記載される場合もあると考えられます。

(2) 会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報

会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報として、次の①から③の項目が例示されています。ただし、これらはチェックリストとして用いられるものではなく、企業の置かれている状況が理解できるように、注記の内容は企業が開示目的に照らして判断することに留意が必要です。

① 当年度の財務諸表に計上した金額の算出方法

当年度の財務諸表に計上した金額の算出方法の情報は、財務諸表利用者が当年度の財務諸表に計上した金額を理解するうえで有用と考えられます。

また、単に会計基準等における取扱いを算出方法として記載するのではなく、企業の置かれている状況が理解できるように記載することが求められます(本会計基準第29項)。例えば、固定資産の減損を開示する項目として識別しており、減損損失を計上している場合は、当該減損損失の金額の算出方法を開示することになります。この場合、将来キャッシュ・フローの算出方法に関する情報を記載することが考えられます。例えば、外食産業を営む会社であれば新型コロナウイルス感染症の拡大に伴い営業時間を短縮している状況を記載した上で、当該状況を将来キャッシュ・フローの算定にあたりどのように反映させているか等を記載することが考えられます。

② 当年度の財務諸表に計上した金額の算出に用いた主要な仮定

主要な仮定は、会計上の見積りに不可欠な構成要素です。例えば、固定資産の減損損失の測定において用いられる割引率や将来キャッシュ・フローの見積りにおいて前提となっている売上総利益率等が挙げられます。

当年度の財務諸表に計上した金額の算出に用いた主要な仮定の情報を財務諸表利用者に開示することで、主要な仮定が妥当な水準又は範囲にあるかどうかについて判断するための有用な情報になると考えられます。主要な仮定については、当年度の財務諸表に計上した金額の算出方法に対するインプットとして想定される数値(定量的な情報)若しくは当該定量的な情報の前提となった状況や判断の背景の説明(定性的な情報)又は定量的な情報と定性的な情報の双方の場合もあると考えられます(本会計基準第29項)。

また、①と同様に企業の置かれている状況が理解できるように記載することが求められています。例えば、将来キャッシュ・フローの算定における主要な仮定を売上高成長率としている場合、算定において参考とした外部の情報源(例えば業界の成長率等)の内容や、新型コロナウイルス感染症の拡大に対する経営者の判断について記載することが考えられます。

③ 翌年度の財務諸表に与える影響

翌年度の財務諸表に与える影響に関する情報は、当年度の財務諸表に計上した金額が翌年度においてどのように変動する可能性があるのか、また、その発生可能性はどの程度なのかを、財務諸表利用者が理解するうえで有用な情報になると考えられます(本会計基準第30項)。

翌年度の財務諸表に与える影響を定量的に示す場合には、単一の金額のほか、合理的に想定される金額の範囲を示すことも考えられます。例えば、固定資産の減損を開示する項目として識別している場合、主要な仮定の一つである売上高成長率について予測される変動範囲を示した上で、当該売上高成長率の変動に伴い発生が想定される減損損失の金額範囲を開示することが考えられます。

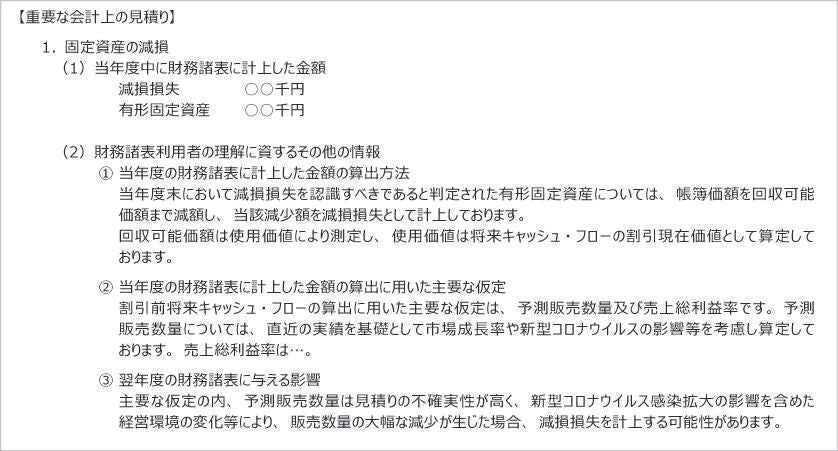

(3) 注記のイメージ

<図1>は固定資産の減損を注記項目とした場合のイメージを示したものです。実際の開示内容については会社の状況を踏まえて検討が必要となる点にご留意下さい。

<図1 注記イメージ>

3. 新型コロナウイルス感染症に関連する会計上の見積り開示の取扱い

新型コロナウイルス感染症の影響に関する会計上の見積りを行う場合、今後の広がり方や収束時期等について統一的な見解がなく、外部の情報源に基づく客観性のある情報が入手できないことが多いと考えられます。この場合には今後の広がり方や収束時期等も含め、企業自ら一定の仮定を置くことになりますが、企業間で異なることも想定され、同一条件下の見積りについて、見積もられる金額が異なることもあるとされています。このような状況における会計上の見積りについては、どのような仮定を置いて会計上の見積りを行ったかについて、財務諸表の利用者が理解できるような情報を具体的に開示する必要があると考えられています(企業会計基準委員会 第429回 議事概要より抜粋)。

本会計基準の原則適用前における会計上の見積りの開示を行ううえでの新型コロナウイルス感染症の影響については、重要性がある場合には追加情報としての開示を行う実務が多かったと考えられます。一方で、本会計基準の適用後は重要性がある場合、会計上の見積りの開示として記載することになると考えられます。開示にあたっては、開示目的に照らして上記の考え方に従い、財務諸表利用者の理解に資する情報を記載することになると考えられます。

なお、当年度の財務諸表の金額に与える影響が軽微であっても、翌年度以降の財務諸表に重要な影響を及ぼすリスクがある場合には、今後の広がり方や収束時期等を含む仮定に関する情報を開示することが財務諸表利用者にとって有用になることもあると考えられるため、この点にも実務上留意する必要があります。

4. 四半期、会社法、個別財務諸表における取扱い

(1) 四半期

IASでは期中財務諸表に会計上の見積りに関する注記が求められていないことや本会計基準の開発経緯等を踏まえ,「財務諸表等の用語,様式及び作成方法に関する規則等の一部を改正する内閣府令」(令和2年内閣府令第46号)においては,重要な会計上の見積りに関する注記は求めないこととしています。

なお、四半期決算において見積りの仮定に重要な変更を行った場合や、前年度の財務諸表において仮定を開示しておらず四半期決算において重要性が増し新たに仮定を開示すべき状況になった場合等、財務諸表利用者に有益と考えられる情報は、四半期財務諸表に係る追加情報として開示するか検討が必要と考えられます。

(2) 会社法

会社計算規則第98条第1項に第4号の2において、注記表に区分して表示すべき項目として会計上の見積りに関する注記を追加し、会社計算規則第102条の3の2において、その注記の内容とすべき事項として以下の規定を追加しています。

(i) 会計上の見積りにより当該事業年度に係る計算書類又は連結計算書類にその額を計上した項目であって、翌事業年度に係る計算書類又は連結計算書類に重要な影響を及ぼす可能性があるもの

(ii) 当該事業年度に係る計算書類又は連結計算書類の(i)の項目に計上した額その他当該項目に係る会計上の見積りの内容に関する理解に資する情報

(3) 個別財務諸表

連結財務諸表を作成している場合の個別財務諸表における取扱いとして、会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報(本会計基準第8項)について、連結財務諸表における記載を参照することができるとされています(本会計基準第9項)。なお、識別した項目ごとに、当年度の個別財務諸表に計上した金額の算出方法に関する記載をもって、会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報に代えることができることとしています。また、この場合であっても、連結財務諸表における記載を参照することができることとしています(本会計基準第9項 なお書)。

この記事に関連するテーマ別一覧