EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

有形固定資産 第2回:取得原価の決定

公認会計士 蛇谷 光生

公認会計士 高野 昭二

【ポイント】

取得原価とは、ある資産の取得に要した原価であり、購入価格に付随費用を加えた合計金額のことをいいます。固定資産の取得原価を決定するにあたって付随費用をどこまで含めるか、会計上は原則として連続意見書等によって会計処理を行いますが、そこに記載がないものについては法人税の規定を参考にしていることが多いと考えられます。

固定資産の取得原価は、その後の減価償却計算にあたり重要な基礎となることから、取得原価をいくらにするかは重要な論点となります。取得原価の決定について、取得のパターンに応じて見ていきます。

(1) 購入のケース

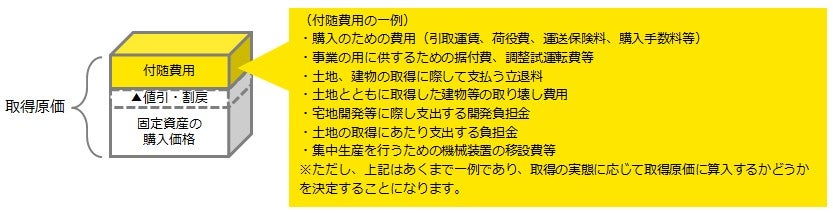

購入した場合の取得原価は、購入代金+付随費用-値引・割戻で算定されます。

有形固定資産の取得原価には、原則として、当該資産の引取費用等の付随費用を含めるとされています(企業会計原則第三・五D)。このように固定資産を購入によって取得した場合には、購入代金に買入手数料、運送費、荷役費、据付費、試運転費等の付随費用を加えて取得原価としますが、正当な理由がある場合には、付随費用の一部又は全部を加算しないことができます。また、値引き又は割戻しを受けた場合には、購入代金から控除することとされています(連続意見書第三・第一・四1)。

付随費用を加算しないことができる正当な理由についての詳細な定めは置かれていません。法人税基本通達7-3-3の2では主に以下の費用を含めないことができる旨の規定が設けられています。

① 不動産取得税、自動車取得税、登録免許税等の租税公課

② 建設計画の変更により不要となった費用

③ 固定資産の取得契約を解除して代替の固定資産を取得した場合に支出する違約金の金額

(図2-1) 固定資産を購入した場合の取得原価の決定

(2) 自家建設のケース

固定資産を自家建設した場合には、適正な原価計算基準に従って製造原価を計算し、これに基づいて取得原価を計算します。建設に要する借入資本の利子で稼働前の期間に属するものは、これを取得原価に算入することができます(連続意見書第三・第一・四2)。

借入資本の利子を取得原価に算入するか否かについては、日本公認会計士協会から公表されている「不動産開発事業を行う場合の支払利子の監査上の取扱いについて」では、支払利子は原則として期間費用とし、次の要件のすべてを満たす場合に取得原価への原価算入を認めています。従って、次の要件を満たさない場合は支払利子の取得原価への算入は認められないものと考えられます。

① 所要資金が特別の借入金によって調達されていること

② 適用される利率は一般に妥当なものであること

③ 原価算入の終期は関発の完了までとすること

④ 正常な開発期間の支払利子であること

⑤ 開発の着手から完了までに相当の長期間を要するもので、かつ、その金額の重要なものであること

⑥ 財務諸表に原価算入の処理について具体的に注記すること

⑦ 継続性を条件としみだりに処理方法を変更しないこと

(3) 現物出資のケース

株式を発行しその対価として固定資産を受け入れた場合には、出資者に対して交付された株式の発行価額をもって取得原価とします(連続意見書第三・第一・四3)。

(4) 交換のケース

自己所有の固定資産と交換に固定資産を取得した場合には、交換に供された自己資産の適正な簿価をもって取得原価とします。自己所有の株式ないし社債等と固定資産を交換した場合には当該有価証券の時価又は適正な簿価をもって取得原価とします。(連続意見書第三・第一・四4)。

なお、日本公認会計士協会から公表されている「圧縮記帳に関する監査上の取扱い」では、固定資産の交換取引に関する会計処理には2つの見解があるとされています。

① 譲渡資産の帳簿価額を取得資産の取得価額とする方法(連続意見書第三と同様)

② 譲渡資産又は取得資産の公正な市場価額を取得資産の取得価額とする方法

①は、交換は等価交換を原則とするので、交換によって損益は生じないことや、貨幣又は貨幣等価物と固定資産との交換でない限り、譲渡資産から生ずる損益を実現したものとみることができないことなどを論拠としています。一方、②は取得原価の測定を重視し、交換取引による取得資産の取得価額を譲渡資産又は当該取得資産の公正な市場価額とすることを論拠としています。「圧縮記帳に関する監査上の取扱い」では、どちらが適切かは明示しておらず、交換取引の実態に応じて判断すべきこととされています。

(5) 贈与のケース

固定資産を贈与された場合には、時価等を基準として公正に評価した額をもって取得原価とします(連続意見書第三・第一・四5)。

(6) 資産除去債務を計上するケース

有形固定資産の除去に関して資産除去債務が存在する場合、資産除去債務の割引現在価値に対応する除去費用は、関連する有形固定資産の帳簿価額に加えます。除去費用は有形固定資産の稼働にとって必要不可欠なものであることから、有形固定資産の取得に関する付随費用と同様に処理することとされています。資産除去債務に関する会計処理の詳細については、解説シリーズ「資産除去債務の会計処理」をご参照ください。

(7) 土地・建物の取得に際して支払った固定資産税相当額の取扱い

土地・建物の取得の際に、売買契約に基づいて、取得後の期間に係る固定資産税相当額を月割りで按分して買い手側が売り手側に対して支払う場合、固定資産税相当額は土地・建物の取得価額に含めることになると考えられます。

固定資産税は、毎年1月1日現在の所有者に対して課税されるものであり、年度の途中で所有権が移転したとしても、あくまで納税義務者は売り手側になります。買い手側が月割りで支払ったものは固定資産税を納税したものではなく、売買契約に基づいて売り手側の固定資産税相当額を負担したにすぎないことから、土地・建物の購入代価の一部であると考えられることによります。

(8) 固定資産の購入管理

固定資産の取得原価の決定にあたって必要な会計処理について述べてきましたが、その前提として、企業に固定資産の購入業務に係る内部統制が管理・整備されていることも実務上重要なポイントになります。例えば以下のような業務が考えられます。

|

業務名 |

業務内容 |

目的 |

|---|---|---|

|

予算申請 |

予算策定時、予算方針に従い、購入する固定資産の金額を決定します。 |

固定資産は多額の投資であり回収期間も長いことから、事業計画と資金計画のバランスにより会社運営の円滑化を図ります。 |

|

購入稟議 |

固定資産の購入にあたり、権限規程に基づく決裁(稟議書又は申請書の作成)を行います。 |

予算外の不要な資産を購入することを防ぎ、適切な仕様、価格、メーカーの資産を購入することを目的とします。 |

|

納品・検収・完成報告 |

発注内容と現物を照合し、検収を行います。設置・試運転が必要な場合は完成報告書の提出を実施します。 |

固定資産の能力が当初予定の仕様を満たしていることの確認、また、減価償却の開始時期を把握するために必要です。 |

|

台帳登録・会計帳簿登録 |

検収確認、完成報告書等に基づき、固定資産台帳及び会計システムへの登録を行います。 |

固定資産の取得原価、耐用年数、減価償却方法を決定し、償却計算等を適切に会計処理するための重要な業務です。 |

この記事に関連するテーマ別一覧

有形固定資産

- 第1回:有形固定資産の概要 (2016.11.28)

- 第2回:取得原価の決定 (2016.11.28)

- 第3回:減価償却の概要 (2017.01.23)

- 第4回:減価償却方法 (2017.02.03)

- 第5回:定額法及び定率法(数値例) (2017.02.03)

- 第6回:資本的支出と修繕費 (2017.02.21)

- 第7回:有形固定資産の除却・売却 (2017.02.22)

- 第8回:土地再評価差額金 (2017.02.24)

- 第9回:圧縮記帳等 (2017.03.10)

- 第10回:不動産の流動化 (2017.03.10)

- 第11回:業種別の固定資産会計 (2017.03.10)

- 第12回:有形固定資産の開示 (2017.03.10)

減損会計は以下のページをご覧ください。

賃貸不動産は以下のページをご覧ください。