EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

食品・飲料メーカー 第2回:固定資産

EY新日本有限責任監査法人 消費財セクター

公認会計士 吉田 圭佑

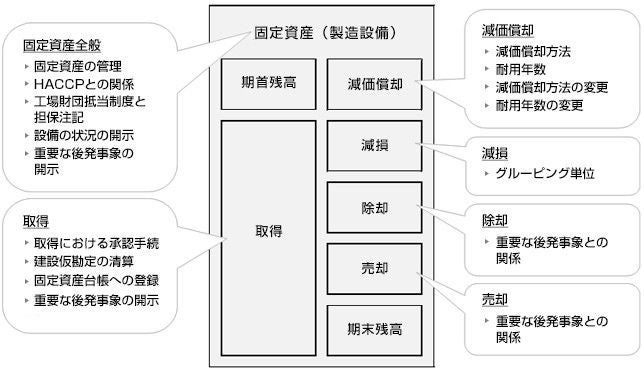

1. 食品・飲料メーカーの固定資産の特徴

食品・飲料メーカーの製品は他の製造業と比較して単価が安く、大量生産して消費者に供給する必要があるため、工場・製造設備は大規模になる傾向があります。食品・飲料メーカーの工場・製造設備は、食品・飲料の調理技術を、理論的・定量的に分析し、市場に大量に供給できるように工業化したものと捉えることができます。食品・飲料を製造するためには、選別する、洗う、切る、砕く、混ぜる、乾かす、煮る、焼く、蒸す、冷やすなどの調理作業を調理手順に従って行うことが必要ですが、大量生産するためにはできるだけこれらの作業を機械化し、流れ作業化することが必要になってきます。また、食品・飲料は劣化してしまうという特性があるので、スピーディーに加工しなければなりません。

この意味においても、生産計画の策定にはじまり、原材料調達から生産・加工・流通までを一連の流れとして管理する、SCM(サプライ・チェーン・マネジメント)の考え方が採り入れられ、市場での販売状況から原材料の調達状況まで、製造に必要なあらゆる情報を入手し、有機的に一体管理する、CIM(コンピューターによる統合生産)が導入されています。

2. 固定資産に係る内部統制

食品・飲料メーカーにおいては、固定資産が重要となることから、その取得及び除売却や、減損会計の適用について、有効な内部統制を構築する必要があります。固定資産に係る内部統制は、(1)固定資産の取得及び除売却等の業務プロセスに係る内部統制と、(2)減価償却計算や減損会計など、決算・財務報告プロセスに係る内部統制に大別されます。

(1) 固定資産の取得及び除売却等の業務プロセスに係る内部統制

固定資産の取得及び除売却に当たっては、①関係部署からの稟議書などによる起案、②権限委譲規程に基づく責任者による決裁が行われます。また、関係部署から経理部門への稼働・除売却の報告に基づき、対応する会計処理が行われます。資産の保全の手続きとしては、固定資産台帳へ登録したうえで定期的な現物確認を実施することが挙げられます。

(2) 決算・財務報告プロセスに係る内部統制

減価償却計算において適用すべき減価償却方法や耐用年数は、資産内容及び使用実態に照らし、経理関連規程に基づき決定されます。

また、減損会計を適用するに当たっての、資産のグルーピング、減損の兆候の把握、減損損失の認識、減損損失の測定といった一連の手続きは、取締役会等を通じて、経営陣の判断をもとに慎重に行われることになります。

3. 有形固定資産の取得

(1) 取得の手続き

固定資産の取得、特に工場設備の取得には多額の資金を要し、会社の命運を大きく左右することから、その意思決定や取得の手続きは慎重に行う必要があります。重要な固定資産の取得に関する手続きには以下のようなものが考えられます。

① 設備予算・資金調達計画の策定

製造設備には多額の資金投下が必要であり、また回収期間が長期になることから、慎重に事業計画・設備投資計画を策定する必要があります。また、資金計画においては、工場建設のための資金の調達方法や、借り入れの場合の返済スケジュール・利率等の条件が重要になります。

② 承認手続

設備投資を実行するに当たっては、承認手続が必要となります。基本的に重要な設備投資については、取締役会決議などの承認手続が取られることになりますが、会社の判断で、権限委譲規程等により、一定金額未満の設備投資は稟議書等に基づき一定の責任者による決裁手続が取られる場合があります。なお、固定資産の取得にあたって、発注担当者が工事業者等に対して、発注する見返りに不正なキックバックを要求するケースがあります。このようなキックバックを防止するために、設備投資の承認にあたっては、複数の業者に対して相見積りをとっているか、その業者を選定した理由は妥当か、発注金額は妥当か、といった観点からの確認が必要となります。さらに、承認した設備投資が実際に実行されているかの事後的な確認も必要となります。

(2) 取得に係る会計処理

取得の会計処理については、取得価額をいったん建設仮勘定に集計し、完成後、形態等に応じ、有形固定資産の各勘定科目に振り替える実務が多く見られます。その際、勘定科目誤り、金額集計誤り、振り替え漏れ、適切な事業供用日及び耐用年数の登録などに留意が必要です。

また、固定資産の取得価額については、原則として当該資産の引取費用等の付随費用が含まれます。ただし、法人税法により不動産取得税等の租税公課など取得価額に算入しないことができる費用も例示されており、会計上、固定資産の取得価額の範囲については留意する必要があります。

近年、食品・飲料メーカーは、「食」の安全性を確保するため、原料の入荷から、個々の製造工程を通じ、製品の出荷に至る各段階で衛生管理を行う、HACCP(Hazard Analysis and Critical Control Points)が義務付けられ、それに対応した設備が導入される傾向が見られます。

(3) 工場財団抵当制度

工場の建設には多額の資金を要します。新工場を建設するために証券市場で資金調達を行う場合もありますが、間接金融で資金調達する場合もあります。その場合に利用される担保制度として工場財団抵当があります。工場財団抵当とは、財団抵当制度のうち、工場やその設備を対象として、複数の財産をひとまとめにして財団を組成し、その財団に抵当権を設定する担保制度です。担保資産については開示が求められており、財団抵当は、その旨、資産の種類、金額の合計、当該債務を示す科目の名称及び金額を注記することとされています。

(4) 補助金・助成金

地域振興のための工場誘致や、設備投資の促進などを目的として、国や地方自治体などから補助金や助成金の支給を受けるケースがあります。補助金や助成金は、基本的に支給決定の通知を受領したタイミングで補助金収入を計上しますが、補助金のうち税法上の一定の要件を満たすものは圧縮記帳を行うことができます。通常、補助金収入は課税の対象となりますが、圧縮記帳を行うことで課税を繰り延べることができます。圧縮記帳には、①補助金の額を取得価額から減額して固定資産に計上する直接減額方式と、②補助金の金額に対応する圧縮積立金を計上し、減価償却費の計上や固定資産の売却に併せて圧縮積立金を取り崩していく積立金方式の2つの方法があります。

4. 減価償却

製造設備は、製品の生産活動に長期にわたって使用されるため、その取得原価は減価償却を通じて各会計期間に配分されます。製造設備にかかわる減価償却費はそれを費消した製造工程の製造間接費として製品の製造原価に配賦されます。

企業会計上、減価償却においては、適正な期間損益計算を行うため、税法上の法定耐用年数にかかわらず、更新時期を勘案した経済的耐用年数等、会社の実態に応じた適切な耐用年数を採用することが重要となります。

なお、食品・飲料メーカーにおいては、変化しやすい消費者の嗜好(しこう)を反映して、定番商品となったものを除いては、製品のライフサイクルが短い傾向にありますので、他の業界と比較した場合、設備更新の頻度は高いと考えられます。つまり、当初想定した耐用年数より短い段階で除却されるケースがあります。除却の意思決定が当期に急きょ行われた場合、当期の損益に計上することになり、特別損失に計上されることもあり得ますが、将来の除却の意思決定であれば、耐用年数の見直しを行い、減価償却の加速償却を行うことが考えられ、営業損益に影響する可能性があります。

5. 有形固定資産の除却

(1) 除却の手続き

食品・飲料メーカーの工場は高度な衛生管理が求められることから、除却資産の解体・搬出にあたっては相応の計画を立てる必要があります。また適切な資産の保全の観点や、解体業者・売却先の適切な選定の観点から、社内で定められた意思決定プロセスに則る必要があります。なお、税務上、実際に固定資産を廃棄しなくても除却損を損金に計上できる有姿除却という制度があります。この制度を適用するためには以下の要件を満たす必要がありますが、この要件を満たす裏付け資料として社内の意思決定議事録などを保存する必要があり、そういった意味でも除却の意思決定プロセスは重要です。

① その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産

② 特定の製品の生産のために専用されていた金型等で、当該製品の生産を中止したことにより将来使用される可能性のほとんどないことがその後の状況等から見て明らかなもの

(2) 除却の会計処理

稼働していた固定資産を除却又は廃棄した場合には、当該固定資産の未償却残高が、固定資産除却損として計上されます。

6. 無形固定資産

食品・飲料メーカーにおける無形固定資産の会計処理は、取得、償却等を通じて、有形固定資産と大きな違いはありませんが、食品・飲料メーカーにおいて、通常見られる項目としては、(1)工業所有権(商標権や特許権等)、(2)ソフトウエア、(3)のれんが挙げられます。

(1) 工業所有権(商標権や特許権等)

商標権は、製品名等を独占的に使用できる権利をいいます。特許庁へ出願し、審査の結果、許可された場合に登録され、商標権が発生します。通常は、当該登録に要した費用のみが商標権として計上されます。商標法による法定存続期間は10年であり、税法上の法定耐用年数も同じく10年です。なお、商標権は、更新申請が認められています。製品名の中には、長年にわたり高い知名度を維持しているものや、会社名が付されているものも見られます。

また、特許権は、食品・飲料の製造工法など、技術面におけるアイデアを対象とし、商標権と同様の手続きで発生します。特許法による法定存続期間は20年ですが、商標権とは異なり、更新はできません。なお、税法上の法定耐用年数は8年とされています。

ただし、商標権、特許権など、法定耐用年数到来前に対象となる製品の販売を中止した場合など、権利の価値が消滅したと認められる場合は、除却処理を行うことになります。

(2) ソフトウエア

食品・飲料メーカーにおいても、SCMにより構築した情報システムなどが見られ、このような自社利用のソフトウエアについては、社内における見込利用可能期間で均等償却します。なお、税法上の法定耐用年数は「複写して販売するための原本」及び「研究開発用のもの」は3年、「その他のもの」は5年と定められています。

また、将来の利用が見込みまれない自社利用のソフトウエアがある場合には、通常の有形固定資産と同様に、会計上、減損処理もしくは除却処理が行われることに留意が必要です。なお、一定の要件を充たす場合には税法上、損金算入することが認められています。

(3) のれん

食品・飲料メーカーにおいても、直近では国内外を問わずM&Aが活発に実施されており、多額ののれんが貸借対照表に計上される状況が見られます。当該のれんは20年以内のその効果の及ぶ期間にわたって償却することとされており、金額的な重要性がなければ、生じた事業年度の費用として処理することができます。なお、税法上において「のれん」という概念はありませんが、類似した概念で資産調整勘定があります。ここで、資産調整勘定は企業結合が非適格合併等の際に生じるもので、5年間で均等償却することと定められています。会計上はのれんに対する税効果を認識しないことと定められていますが、一方で資産調整勘定は5年間にわたって損金算入されるため、当該資産調整勘定に対して繰延税金資産を計上した上で、配分残余として会計上ののれんを算定する点に留意が必要です。

7. 減損会計

減損会計は、投資を行った事業用固定資産について、収益性の低下により当初想定していた将来キャッシュ・フローの回収が見込めなくなった状態の場合に、一定の条件のもとで回収可能性を反映させるように帳簿価額を減額する会計処理です。

減損会計は、有形固定資産のみならず、特許権・商標権に代表される知的財産権、のれん及び自社利用のソフトウエアなどの無形固定資産も対象となり、また、投資その他の資産に含まれる固定資産や、ファイナンスリースによるリース資産についても、適用の対象です。

資産のグルーピングは、継続的に収支の把握がなされている最小の単位を識別し、複数の単位間のキャッシュ・フローが相互補完的であると認められた場合は、これらの単位は一つにグルーピングされることになります。

例として、A. 原料加工、製品製造、販売といった相互補完的な機能を個々に有する事業拠点を一つにグルーピングする場合や、B. 原料及び製品の物流をそれぞれが独立して行う場合の地域別にグルーピングする場合などが挙げられます。

食品・飲料メーカーにおいては、各社の製品・地域戦略により、A、Bいずれのグルーピングの例も見られますが、資産のグルーピングは、減損の認識・測定に重要な影響を与えるため、慎重に決定する必要があります。

また、減損損失の認識の判定及び測定のステップでは将来キャッシュ・フローを利用しますが、将来キャッシュ・フローの見積りは経営計画などの経営者の判断に基づいているため、経営者の主観的な要素が多くなってしまいます。そのため、監査上の主要な検討事項として取り扱われやすい領域となります。

8. 資産除去債務

資産除去債務は、有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずるものをいいます。資産除去債務は負債に計上するとともに、資産除去債務に対応する除去費用を資産計上しなければなりません。

例えば賃借した土地に建物等を建設する場合であって、賃借期間終了後にその土地を返還する際に原状回復義務を契約上負っている場合、建物等を解体し更地に戻す費用を資産除去債務として資産および負債に計上する必要があります。食品・飲料メーカーにおいては、広大な土地を賃借し大規模な工場建屋を建設するケースが考えられ、その場合に見積もられる除去費用は多額になることが想定されます。契約上又は法律上の原状回復義務がある土地に工場を建設する際には、資産除去債務を考慮に入れて投資意思決定をする必要があります。

また、既存の工場にあっては、PCB残留物や土壌汚染、アスベストが含有されている建材が存在する可能性があります。法律や規則により、これらの除去が義務付けられている場合、資産除去債務の計上対象となることに留意が必要です。

9. 固定資産(製造設備)に関する開示

固定資産については、連結・個別貸借対照表において表示されるとともに、工場財団抵当のように担保資産となっていれば注記による開示が必要となります。また重要な会計方針においては、重要な減価償却資産の減価償却の方法の注記が必要です。

有価証券報告書においては、第3設備の状況において、①設備投資等の概要、②主要な設備の状況、③設備の新設、除却等の計画を開示することが求められています。

【固定資産(食品・飲料製造設備)に関する論点】

(1) 会計上の見積りの開示に関する会計基準

2021年3月期以後終了する連結会計年度及び事業年度の年度末に係る連結財務諸表及び個別財務諸表から、企業会計基準第31号「会計上の見積りの開示に関する会計基準」が適用されています。この基準の適用により、当年度の財務諸表に計上した金額が会計上の見積りによるもののうち、翌年度の財務諸表に重要な影響を及ぼすリスクがあるものについて、①当年度の財務諸表に計上した金額、②会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報(例えば、当年度の財務諸表に計上した金額の算出方法、金額の算出に用いた主要な仮定、翌年度の財務諸表に与える影響など)について注記が求められています。

食品・飲料メーカーにおいては、固定資産の金額が多額になる傾向があり、また拠点の統廃合や製造ラインの改廃といった再編も絶えず発生することから、固定資産の減損等が同基準のもとで開示すべき会計上の見積り項目となる可能性があります。

食品・飲料メーカー

- 第1回:食品業界の概要(2025.03.04)

- 第2回:固定資産(2025.03.04)

- 第3回:製造工程と原価計算(2025.03.04)

- 第4回:購買取引・棚卸資産(2025.03.04)

- 第5回:販売取引(2025.03.04)

- 第6回:リース(2025.03.04)

企業会計ナビ

会計・監査や経営にまつわる最新情報、解説記事などを発信しています。