EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

食品・飲料メーカー 第5回:販売取引

EY新日本有限責任監査法人 消費財セクター

公認会計士 寺本 あゆこ

1. 販売取引と売上の会計処理

(1) 販売取引の特徴

食品・飲料メーカーにおいては、自動販売機での販売や一部メーカーのECサイトでの販売を除くと、直接的なユーザーである消費者へ直接販売を行う直売方式は少なく、多くの場合、卸店、特約店、代理店、販売子会社などを経由して、スーパーマーケット等の小売業者に販売することが一般的です。流通経路が複雑で、直接の販売先(卸店、代理店等)と最終の販売者(小売業者等)が異なる点が、この業界の大きな特徴です(図1)。また、信用力補完、与信リスク分散を目的として、大手商社が流通経路に介在する場合もあります。このような商流があることから、以下の点にも留意が必要です。

【図1 販売取引の例】

① 販売先と納入先の相違(商流と物流の相違)

複雑な流通経路をとるため、販売先と納入先が異なることが少なくありません。すなわち、販売先は卸店等になっているものの、物流は、メーカーの営業倉庫から二次卸店や小売業者等に直送される場合が多く見られます。

このように、商流と物流が異なる場合の売上計上に際しては、物品受領書の回収確認等を行うことで、製品が確実に直送先である二次卸店や小売業者等に到達されているかについて注意を払う必要があります。

② 流通在庫

流通在庫とは、メーカーから出荷は行われたものの最終の販売者に製品が届いておらず、流通過程に存在している製品のことをいいますが、一般的には、卸店等が保有している在庫のことを意味することが多いと思われます。流通在庫に関しては、卸店や小売店などから販売実績データを入手し、自社の販売実績との比較により、流通在庫数量の把握・管理を行っていることが一般的です。

流通在庫は、メーカーからの出荷が完了しているため、通常、卸店や代理店に所有権が移転しており、在庫リスク(返品、破損リスクなど)については、基本的にメーカー側は負担しません。しかしながら、在庫リスクの負担関係については、契約等で別途取り決めがなされている場合もありますので、そのような場合には、売上高の計上時期や在庫の評価を慎重に判断する必要があると考えられます。

③ リベートの発生

食品・飲料メーカーにおけるリベートは、ボリュームディスカウント、販売促進費、販売助成費、協賛金などの名目で支払われることが多く、さまざまな契約条件や算定根拠に基づいて支払われますが、主に以下のタイプがあります。

(a) 基本リベート

あらかじめ契約で率を決めておき、一定期間の販売量や売上に対して、契約に応じた金額を比例的に支払うものです。企業によって、量販リベート、CVS(コンビニエンスストア)リベートなど、さまざまな呼び方があります。

(b) 達成リベート

ボリュームインセンティブとして、あらかじめ設定した売上目標を達成した場合に支払われるものです。

(c) その他

期間や商品等を限定した条件で支払われる拡売協力金、卸を通して小売業に販売する納入単価が低い場合等に卸の損失を補てんするための値差補償、物流センターを持っている量販等の仕分作業の費用であるセンターフィー、消費者が購入しやすい棚位置に製品を置くことを目的とした棚代など、名目や目的がそれぞれ異なる多様なリベートがあります。

(2) 販売取引の流れと会計処理

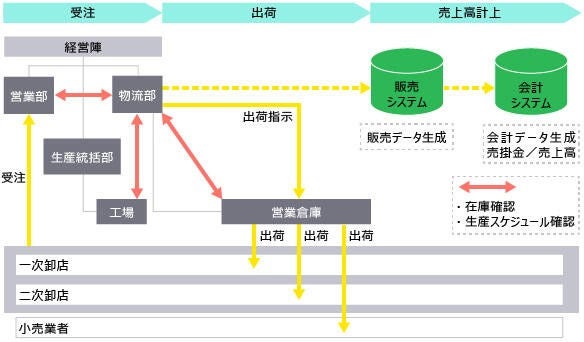

① 受注

卸店等からの受注形態は、Eメール、FAX、電話、EDI(Electronic Data Interchange)、EOS(Electronic Ordering System)などさまざまですが、最近ではEDIやEOSによる受注が、取引金額の大半を占めるようになってきています。

得意先から受注をした場合、品名・納期などを確認し、営業倉庫に対する在庫確認、工場に対する生産スケジュール確認を行います。これらの確認により、受注品について出荷可能と判断されれば、受注を確定し販売システムで受注確定処理がなされます。同時に、営業倉庫に対して出荷指示を行います。売上高計上の会計処理はなされないものの、受注確定データが生成された段階で、売上高のデータがほぼ確定するのが一般的です。

② 出荷

出荷指示は販売システムで行われることが多く、営業倉庫では出荷指示を販売システムで確認し、卸店ごとに製品の積込を行っていきます。出荷準備が整えば、出荷確定処理がなされると同時に、出荷関係書類(出荷指示書、送り状、物品受領書など)を販売システムから出力し、製品出荷が行われることになります。出荷段階において、販売システム上で出荷データが生成され、この出荷データが会計データの基礎データとなります。従って、売上高計上は、販売システム上の出荷データが会計システムへ反映されることを通じて行われるのが一般的です(図2)。販売システムから会計システムへの反映は、数時間ごとに行われるケース、日次で行われるケースや、月次で一括で行われるケースなど、会社によってさまざまです。

【図2 販売プロセスの例】

【図3 売上計上基準の取扱い】

③ リベート計上

収益認識基準では、顧客に支払われる対価は、顧客から受領する別個の財又はサービスと交換に支払われるものである場合を除き、売上高から減額します。食品・飲料メーカーにおける一般的な例として、卸・商社に対して支払うリベート以外にも、店頭における棚代や広告宣伝費のスーパーマーケット等の小売店に対する支払いが、顧客に支払われる対価に該当します(図4、図5)。

これら顧客に支払われる対価は、別個の財又はサービスを対価として得ているか慎重な判断が求められ、契約および顧客の活動の面から実態を確認する必要があります。

なお、顧客には、直接の取引先に加えて、取引先が販売する最終消費者も含まれることから、メーカーが最終消費者に対価を支払う場合も、顧客に支払われる対価に該当します(図6)。例えば、小売店で行われるキャッシュバックキャンペーンや2個購入すると購入金額から値引、といったキャンペーンについて、メーカーが契約に基づき当該金額を小売店に対する販売代金から差引くケースなどが該当します。

【図4 メーカーが卸・商社にリベートを支払う場合】

図5 メーカーが小売店にリベートを支払う場合

図6 メーカーが最終消費者に対価を支払う場合

出典:EY新日本有限責任監査法人著 収益認識の実務~影響と対応(中央経済社)

食品・飲料メーカー

- 第1回:食品業界の概要(2025.03.04)

- 第2回:固定資産(2025.03.04)

- 第3回:製造工程と原価計算(2025.03.04)

- 第4回:購買取引・棚卸資産(2025.03.04)

- 第5回:販売取引(2025.03.04)

- 第6回:リース(2025.03.04)

企業会計ナビ

会計・監査や経営にまつわる最新情報、解説記事などを発信しています。