EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

金属セクター 第2回:業務の流れと会計処理

EY新日本有限責任監査法人 金属セクター

公認会計士 中尾 雅典/田茂 一成/吉田 祐太

1. 金属セクター(素材産業)の会計処理・表示方法における全般的な特徴

我が国の素材産業は戦後の基幹産業であり、原価計算基準をはじめとする各種の会計基準等は広く製造業を前提として作られてきたと考えられます。

したがって、素材産業に属する企業が採用する多くの会計処理・表示方法は会計基準等で定められたものであり、業界固有のものは特段に定められていないことが、この産業の特徴といえるかもしれません。

2. 業務の流れと会計処理

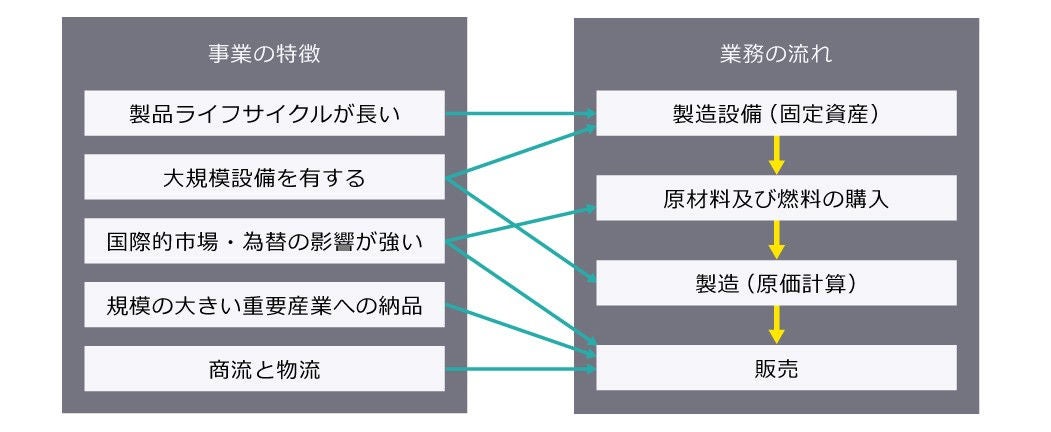

次に、素材産業における事業の特徴に基づき、製造設備(固定資産)→原材料及び燃料購入→製造(原価計算)→販売という業務の大きな流れに沿って会計処理の特徴を解説し、また部分的に内部統制上の特徴にも触れていきます(図表1)。なお、これらは素材産業としての概略を示すものであり、各企業の個別の会計処理とは異なることにご留意ください。

図表1 業務の流れと会計処理のイメージ

(1) 製造設備(固定資産)

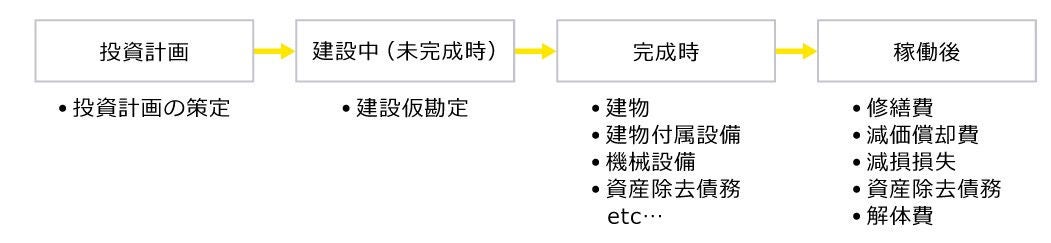

製造設備に関連する具体的な業務と会計処理のイメージは図表2のようになります。

図表2 製造設備に関する業務と会計処理のイメージ

① 新規取得

製造設備の新規取得にあたっては、会計上、取得に要した支出額をいったん建設仮勘定に集計し、完成の都度、固定資産の各勘定に振り替えます。通常、設備投資が計画されてから固定資産の本勘定への計上に至るまでには長期間を要します。したがって、振替時の会計処理(時期、振替後の勘定科目、金額)のみならず、計画変更がされていないことや、本勘定への振替漏れがないこと等を確認するために、建設仮勘定の滞留管理が重要となります。

また、新規の設備投資と同時に多数の予備部品の購入がなされ、貯蔵品として保管されます。いったん稼働すると、通常は設備をフル稼働させるため、万が一の故障等に対しても早急に対応する必要があるからです。大規模製造設備を保有する装置産業では、貯蔵品の品目及び数も多く、その金額も多額になることから、定期的な棚卸による管理が必要となります。貯蔵品の数が多く、一度で棚卸を完了させることが困難な場合には、循環棚卸が有効な管理方法となり得ます。

② 圧縮記帳

省エネや環境に配慮した新設機械装置等に対しては、補助金を受けることが多いことも特徴です。国庫補助金等の受入は法人税法上、益金算入されることとなりますが、このような補助金に対して課税されると、その趣旨を減殺させてしまいます。そこで、国庫補助金等の受入相当額を固定資産の取得価額から直接減額又は圧縮積立金の計上を行うことにより、課税の繰り延べを行うことが認められています(法人税法42~44条)。会計上、積立金方式又は取得原価から控除する直接減額方式を採用することも妥当なものとして取り扱われます(監査第一委員会報告第43号、企業会計原則注解注24)。

③ 資本的支出と収益的支出

通常、一年に一回程度、製造ラインを停止した定期修繕を行い、数年に一回は大規模修繕を行います。これらの修繕について、会計上、収益的支出(固定資産の維持管理のための支出)であれば支出時に修繕費等として費用処理を行い、資本的支出(固定資産の使用可能期間、価値を増加させる支出)であれば固定資産の取得価額として資産計上を行います。そのため、支出内容が収益的支出となるものか、資本的支出となるものかの判断が重要となります。

④ 減価償却

製造設備の取得原価は、減価償却を通じて、それを費消した各製造工程の製造間接費として、製品の製造原価に配賦されることとなります。

素材産業においては大規模製造設備を有していることから、この減価償却が各会計期間の製造原価及び損益に与える影響は非常に大きいといえます。

そのうち、減価償却の前提となる、耐用年数及び残存価額の見積りは特に重要な要素となります。

会計上、耐用年数は、経済的に使用可能と予測される年数であり、各企業が自己の固定資産につき、その特殊的条件を考慮して自主的に決定する必要があります。また、残存価額は、固定資産の耐用年数到来時において予想される当該資産の売却価格又は利用価格から解体、撤去、処分等の費用を控除した金額であり、耐用年数と同様に、各企業が当該資産の特殊的条件を考慮して合理的に見積りを行うべきものです。

ただし、企業の状況に照らして不合理と認められる事情がない限り、法人税法上の法定耐用年数及び残存価額を会計上の耐用年数及び残存価額として使用することも当面、妥当なものとされています(監査・保証実務委員会報告第81号)。

そのため税制改正の影響は大きく、税制改正の際には耐用年数や減価償却方法を見直す企業も多くあります。

⑤ 解体撤去費用

大規模製造設備を有するため、多額の解体撤去費用が発生することが多くあります。これらは、工場の大規模な閉鎖時のほか、通常の設備の取替更新にあたっても発生することに留意する必要があります。

⑥ 減損損失

固定資産の減損とは、資産の収益性の低下により投資額の回収が見込めなくなった状態であり、減損処理とは、そのような場合に一定の条件の下で回収可能性を反映できるように帳簿価額から減額する会計処理をいいます。大規模製造設備を有している素材産業においては、減損損失の発生は企業の損益に大きな影響を及ぼす可能性があります。

素材産業では、(a)設備建設段階(建設仮勘定)と、(b)生産停止や処分・転用段階に留意する必要があります。

(a)設備建設段階(建設仮勘定)

本勘定への振替時まで期間を要することから、当初の設備投資計画が現在の状況と乖離している可能性があります。そのため、設備投資計画が有効なものかについて本格稼働するまで、定期的に検討を行う必要があります。

(b)生産停止や処分・転用段階

グルーピングが変わることにより、思いがけず多額の減損損失が発生する可能性があります。すなわち、事業用資産として供していた際には資産グループ全体の将来キャッシュ・フローにより回収可能と判断されていた資産であっても、将来の用途が定まっていない遊休状態等となった場合には、資産又は資産グループが使用されている範囲又は方法について、その回収可能価額を著しく低下させる変化が生じたとして、減損の兆候となるためです(減損会計基準二1.②)。

したがって、遊休状態である又は設備を処分・転用する意思決定を漏れなく把握することが重要となります。

⑦ 資産除去債務

素材産業においては、主に次のような項目が資産除去債務の計上対象として挙げられます。

(a)法令等に基づくもの

- 鉱山・採石場といった資源に関する原状回復費用

- アスベスト除去に係る追加処理コスト等

(b)契約に基づくもの

- 工場用地(又はその一部)を定期借地契約により賃借している場合の原状回復費用

(2) 原材料及び燃料購入

① 仕入価格決定

(a) 契約

素材産業においては、原材料及び燃料の購入にあたって、安定的に原材料等を調達するため、(長期)購入契約が取り交わされる品目が多く存在します。(長期)購入契約とは、一定の期間を定め、購入数量、購入単価について原材料及び燃料の供給先と合意し、購入する契約をいいます。

これらは国際的な市況の影響(価格変動リスク)をヘッジする役割を有しているともいえますが、一方で、購入した棚卸資産について決算時点においての市況が購入時点よりも大きく下落した場合には、多額の棚卸資産評価損の計上が必要となるケースがあります(棚卸資産の評価に関する会計基準第7項)。

なお、原材料供給側(鉱山事業者等の資源メーカー)の寡占化状態であり素材メーカー側の価格交渉力が弱く、スポット市場の価格に連動する単価契約を結ぶようなケースもみられるようになっています。特に、我が国の鉄鋼業界においては、主原料である鉄鉱石や石炭の価格は主として四半期契約となっており、その価格はスポット市場の価格に連動しています。そのため中国の高炉メーカーの動向により価格が乱高下する環境にあります。

(b)輸入に関する外貨建取引及びデリバティブ

原材料の輸入取引は、通常、外国通貨で取引を行うため、為替変動に伴うリスクをヘッジする目的で為替予約などのデリバティブ取引が多く行われます。デリバティブ取引により生じる正味の債権及び債務は、時価をもって貸借対照表価額とし、評価差額は、原則として当期の損益として処理することとなります(金融商品に関する会計基準第25項)。なお、ヘッジ手段として利用されるデリバティブ取引については、ヘッジ会計が適用されることに留意する必要があります(同基準第29項、30項)。

② 仕入計上基準(未着品の取扱い)

(a) 国内取引

一般的な国内取引における仕入の計上基準としては、自社の工場や受入基地等への到着時、又は検収完了時を採用するケースが多くあります。この点、到着・検収のなされていないものは仕入高及び棚卸資産として認識されません。

(b) 輸入取引

素材産業の原材料及び燃料は前述のように諸外国からの輸入が主であり、また多量であるため、専用のバラ積み船で船舶輸送により仕入れることが多く、船荷証券などの船積書類や、支払い方法によっては荷為替手形も使用されます。

ここで、輸入取引においては、主にFOB(Free on board:船渡し条件)という、品物が船舶や貨車、飛行機などに荷積みされた時点で、その商品の所有権が買主に移転するという取引条件のものと、CIF(Cost, Insurance and Freight:運賃保険料込み条件)という、品物が買主の指定する場所に届いた時点で、その商品の所有権が買主に移転するという取引条件のものがあります。

FOBによる契約の場合は、船積時点で素材メーカー側に所有権が移転することとなるため、未着品として棚卸資産を認識する必要があります。ここで、実務上はFOBによる契約であっても、期中は船積書類の到着時点(検収時点)で仕入を計上し、期末時点で未着品を把握し計上することもあります。よって、内部統制上、このような未着品の計上漏れが生じないような仕組みを整えることも重要といえます。特に、運搬期間やタイミングによっては多額(船1隻単位)の未着品が貸借対照表に計上されるケースもあるため、留意が必要です。

(3) 製造(原価計算)

① 総合原価計算の採用

素材産業においては、標準原価計算と実際原価計算のいずれも採用されています。いずれにおいても、同種製品を大量に反復継続的に生産するという事業の性質上、広く総合原価計算が採用されています。原価の集計・配賦にあたっては、同種類の製品を反復継続して製造する場合には単純総合原価計算を、異なる種類の製品を同一工程内で反復継続して製造する場合には組別総合原価計算を、同一工程内で同じ種類の製品を製造し、当製品を大きさ等により複数の等級に区分する場合には等級別総合原価計算を採用することとなります。

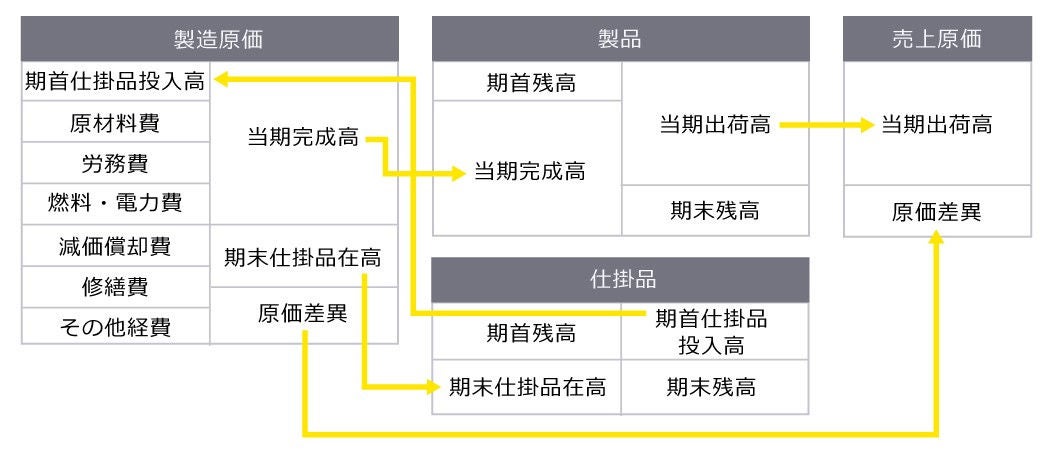

総合原価計算では、原材料費、労務費、燃料・電力費、減価償却費、修繕費等々、様々な種類の製造原価を集計し、当期完成品と仕掛品に配分することとなります。具体的な会計処理のイメージとしての勘定連絡図は図表3のようになります。

図表3 勘定連絡図の例

② 原価差異の取扱い

標準原価計算では、まず原価要素ごとに「過去の実績」や「今後の費用変動の見込み」を盛り込んで、製品製造にかかる標準原価を算出します。この標準原価と実際発生額の差異を原価差異といいます。なお、実際原価計算であっても、予定単価や間接費の予定配賦率を使用して原価計算を行った場合は、同様に原価差異が生じます。

発生した原価差異については、内容を吟味し、発生原因を把握します。標準原価を使用している場合、原価差異の発生原因分析は、生産管理上、重要な情報となります。

原価差異は、原則として売上原価として処理されます。ただし、重要な原価差異や受入価格差異については、期末棚卸資産と売上原価(受入価格差異の場合は製造費用)に配賦します。なお、法人税法上は、総製造費用のおおむね1%相当額を超える原価差異が発生した場合、原価差異を棚卸資産に配賦することが求められており、法人税法上の重要性を参考として会計処理を行うことも考えられます。また、標準原価計算を採用する場合は、数量差異、作業時間差異、能率差異等であって異常な原因による原価差異は、非原価項目として営業外損益又は特別損益となります。

③ 情報システムの利用

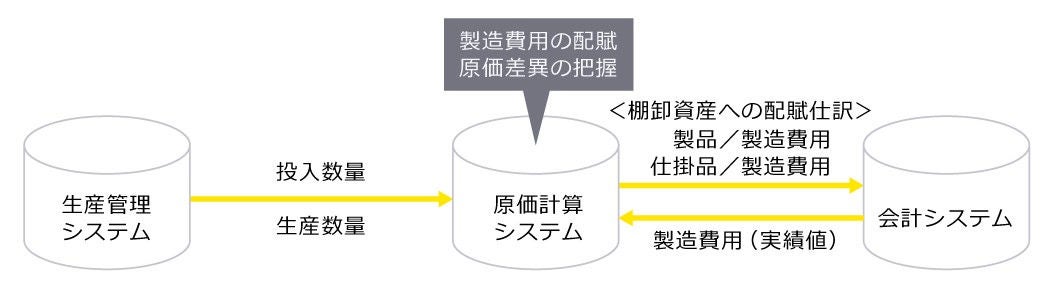

原価計算を行うにあたって、Microsoft Excel等のスプレッドシートによって各種費用の集計と配賦計算を行うことは、非常に手間がかかることから、製造原価の配賦計算のための原価計算システムが広く利用されています。

また、必要な数量だけ見込み生産を行うとともに、受注したものについては期日に納品する柔軟性の高い仕組みが必要であることから、製造数量や投入数量、仕掛品の進捗状況等を管理する、生産管理システムも多く導入されています。

これらの原価計算システムと生産管理システムをそれぞれ連動させることによって、最終的には会計システムとも自動で連動されているケースが多いといえます。

なお、原価管理システムと他のシステムとのイメージを示すと、図表4のようになります。

図表4 原価計算システムと他のシステムとのイメージ例

(4) 販売

① 収益の様態

素材産業の特徴として、素材メーカーが顧客に直接販売するのではなく、代理店、特約店、商社等を通した販売契約になる一方、商品又は製品自体はメーカーから納品先(ユーザー)に直送されることがあります(直送取引)。

素材産業の業種によっては、顧客の要請等により、メーカーが倉庫内の商品又は製品を移動させることなく、所有権が顧客に移転するという取引(名義変更取引)や、企業が外部の加工業者(以下、支給先企業)に仕掛品や原材料(以下、支給品)を有償で支給して加工を外注し、支給先企業における加工後に、当該支給先企業から加工された支給品を購入する取引(有償支給取引)を行っているケースが存在します。

さらに、セメント業界においては、セメントはメーカーごとの品質に差が少ない資材であり、重量があることから、自社の工場や各拠点のSS(サービスステーション)よりも、他セメントメーカーの工場やSSの方が納入先に近い場合、運送コストの削減を目的として、他のセメントメーカーの製品(セメント)を自社の製品(セメント)と交換する「交換出荷」が行われることがあります。

なお、2021年4月1日以後開始する連結会計年度及び事業年度の期首から、企業会計基準第29号「収益認識に関する会計基準」(以下、収益認識会計基準)及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下、適用指針)が適用されており、鉄鋼・非鉄金属・セメントの3つの業種の収益認識に係る主要論点を第3回及び第4回で解説しております。

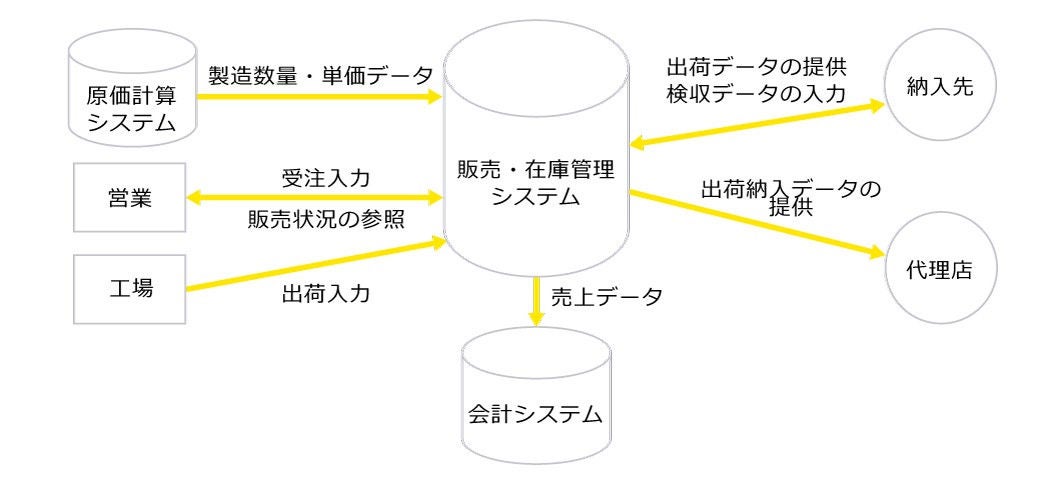

② 情報システムの利用

多くの素材メーカーにおいては、通常、出荷時点から納品先及び代理店等と情報を共有できるような販売システムを利用しており、商流と物流が異なるケースにおいても当該システムにより管理ができるようになっています。

すなわち、販売管理システムにおいて、出荷データの作成ができ、出荷確定処理をすると、出荷関係書類(出荷指示書、送り状、物品受領書など)が当該システムから出力できます。当該システムは、納品先及び代理店等と共有できるため、製品出荷がなされた後は、最終製品の到着状況についても把握することが可能です。なお、通常、この販売システム上の出荷データが会計上の基礎データとなり、日次ないし月次で会計システムへ反映されます。

なお、販売・在庫管理システムと他のシステムとのイメージを示すと図表5のようになります。

図表5 販売・在庫管理システムと他のシステムとのイメージ例

3. まとめ

これまでに解説のとおり、素材産業は我が国の会計基準設定のベースとなっている業界の一つであり、他業種の特殊性を理解するためのベンチマークと考えられます。近年は、環境対策関連の会計処理なども注目されており、今後の業界、会計基準等の動向に十分留意する必要があります。

素材産業

- 金属セクター 第1回:金属セクターのビジネスモデルと業界の概要(2025.01.08)

- 金属セクター 第2回:業務の流れと会計処理 (2025.01.08)

- 金属セクター 第3回:収益認識会計基準が素材産業に与える影響(1)(2025.01.08)

- 金属セクター 第4回:収益認識会計基準が素材産業に与える影響(2)(2025.01.08)

企業会計ナビ

会計・監査や経営にまつわる最新情報、解説記事などを発信しています。