EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal independiente. Ernst & Young Global Limited, una compañía británica limitada por garantía, no brinda servicios a los clientes.

Cómo EY puede ayudar

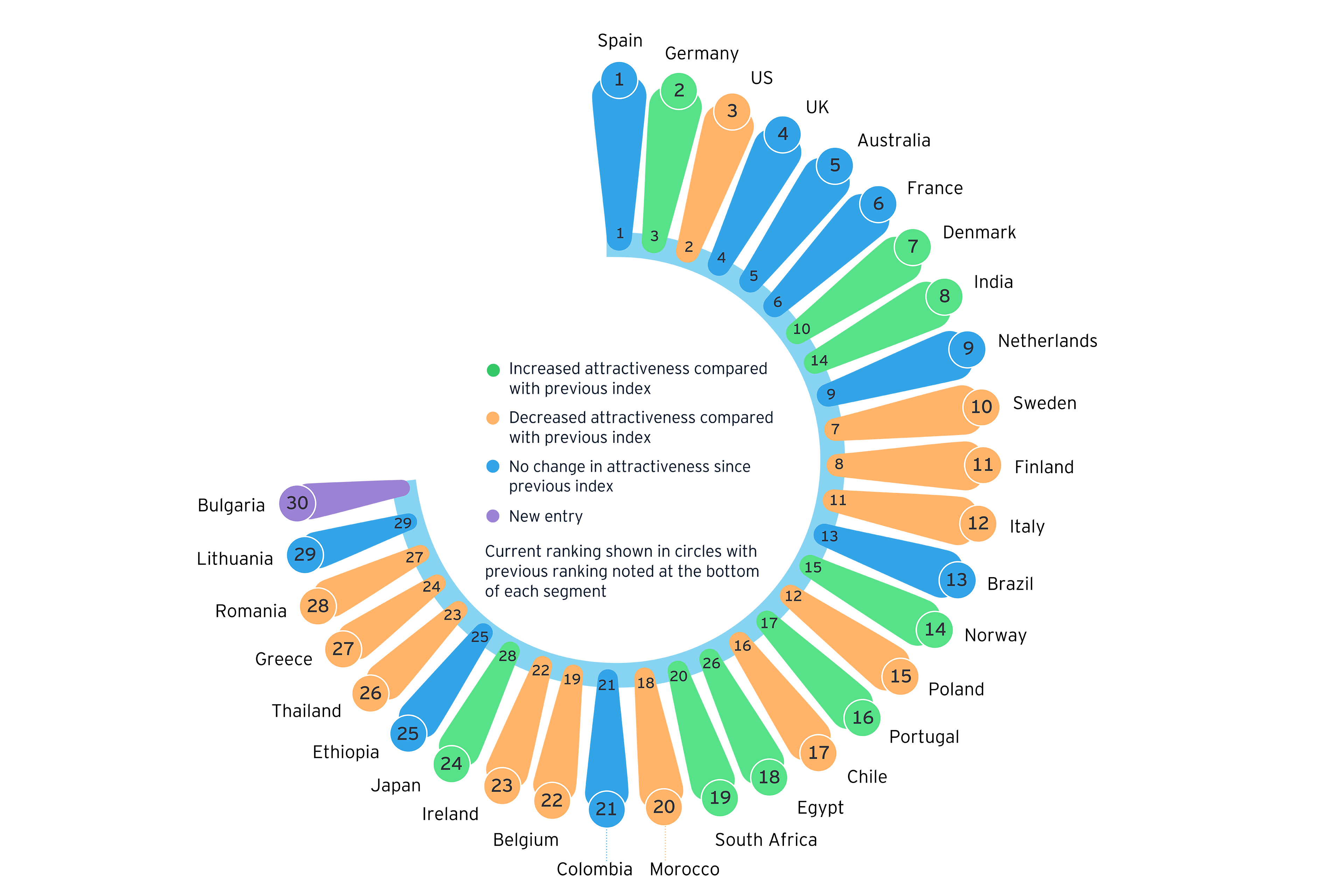

-

Descubre cómo el equipo global de energías renovables de EY puede ayudar a tu empresa en la transición al mundo de las energías renovables.

Leer más

De hecho, la tecnología de las redes inteligentes está creando un nuevo modelo de distribución de energía en los mercados sin redes nacionales establecidas, en el que la red global se compone de microrredes que pueden pasar a funcionar de forma independiente. Esto proporciona una mayor resiliencia para las zonas rurales aisladas, así como a las zonas urbanas muy concentradas, en las que pueden producirse caídas de tensión o apagones debido a los aumentos de la demanda.

Aunque sus beneficios son muchos, las redes inteligentes presentan varios desafíos, sobre todo a la hora de hacerlas lo suficientemente inteligentes como para gestionar la integración de los DER, reuniendo una amplia gama de fuentes de energía y controlando el flujo de electricidad para que satisfaga la demanda.

Además, la ciberseguridad será un problema, dada la interconexión de los ecosistemas DER, con el aumento de la superficie de ataque potencial que hace que estos sistemas sean más vulnerables a los ciberataques.

El almacenamiento y la gestión del suministro también pueden ser problemáticos. A medida que los vehículos eléctricos aumenten, por ejemplo, serán tanto una carga para la red como un apoyo, capaz de absorber el exceso de generación de las fuentes de energía renovable, además de actuar como activos de respuesta a la demanda en tiempo real. Pero todavía hay que trabajar para optimizarlos como DER.

Acelerar el uso de recursos renovables requerirá que las inversiones anuales en redes eléctricas casi se tripliquen para fines de la década de 2020, a casi 800 mil millones de dólares, según la Agencia Internacional de Energía. Esto tendrá que ir acompañado de un aumento de ocho veces en la inversión en activos digitales.1

Por lo tanto, será necesario un apoyo normativo continuado a los DER para que los mercados aprovechen el potencial de esta tecnología para reforzar la resiliencia energética mediante una mayor flexibilidad de la red y ayudar a alcanzar los objetivos mundiales de descarbonización.