EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, et peut désigner une ou plusieurs de ces sociétés membres, lesquelles sont toutes des entités juridiques distinctes. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume‑Uni, ne fournit aucun service aux clients.

Recherches récentes

Tendances

-

Stimuler l’innovation dans le secteur de la défense au Canada

12 mars 2026 -

Perspectives 2026 d’EY pour le secteur canadien de l’assurance : Faire face à l’incertitude, saisir les possibilités

13 mars 2026 -

Goulot d’étranglement hier, accélérateur aujourd’hui : le rôle stratégique des contrôles d’identité numérique pour les entreprises des secteurs des produits industriels et de l’énergie

18 févr. 2026 Energy and resources

Alors que l’économie canadienne montre des signes de vigueur et que les chefs de la direction affichent une confiance renouvelée, le contexte commercial présente à la fois des possibilités et des défis. Les dirigeants ont maintenant comme mandat de composer avec ce contexte, en utilisant les signaux positifs du marché et des informations stratégiques pour stimuler la croissance. En mettant l’accent sur les F&A, l’optimisation des portefeuilles et l’adaptation à la réglementation, ils suivent une voie qui exige un équilibre judicieux entre l’ambition et la prudence. Il s’agit d’une étape cruciale pour les entreprises canadiennes qui souhaitent consolider leur position à l’échelle nationale et mondiale, pour faire des choix stratégiques qui définiront leur réussite future.

1. Le Canada est au premier rang pour ce qui est de la confiance des entreprises

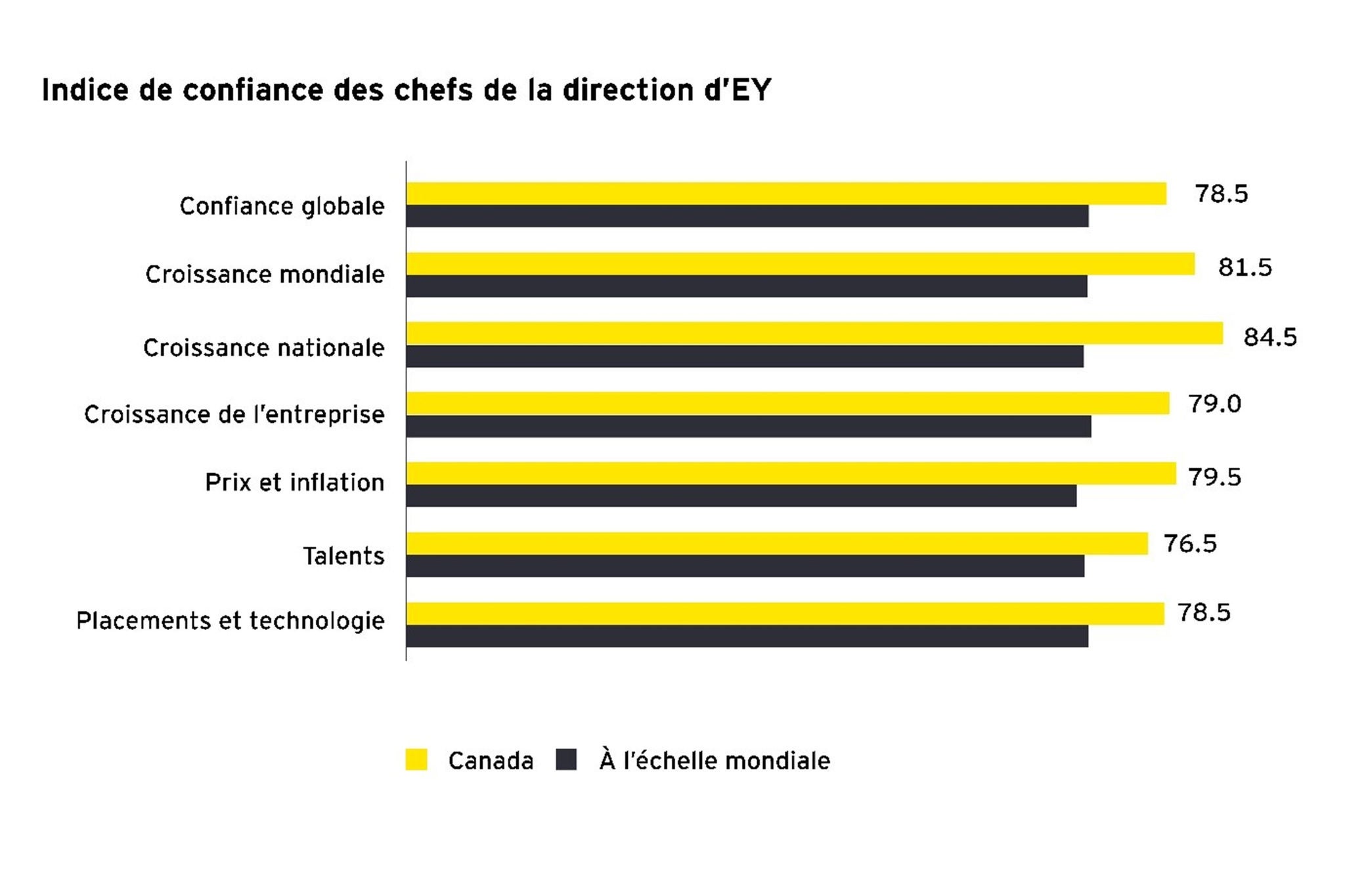

Selon le nouvel indice de confiance des chefs de la direction lancé par EY, les chefs de la direction canadiens font preuve d’un bel optimisme à l’égard de l’avenir. Alors que leurs craintes de récession se dissipent, les dirigeants canadiens continuent d’observer une amélioration des attentes à l’égard des perspectives mondiales, ce qui pourrait être soutenu en partie par la résilience plus grande que prévu de l’économie au cours des derniers trimestres. Le sondage d’EY révèle que les dirigeants des grandes entreprises au Canada sont plus confiants, alors que l’environnement d’affaires plus large représenté dans l’Indice de confiance des entreprises de l’OCDE et par l’Enquête sur les perspectives des entreprises de la Banque du Canada semble peu prometteur1, 2. Cette tendance est probablement attribuable aux dirigeants chevronnés qui ont déjà traversé des périodes d’incertitude similaires.

Dans l’ensemble, bien que la confiance des entreprises canadiennes semble encore marquée par une prudence relative, les chefs de la direction des grandes entreprises canadiennes ont une vision positive de l’avenir.

De plus, comparativement au niveau de confiance des dirigeants mondiaux observé dans l’indice de confiance d’EY, les dirigeants canadiens mentionnent également un plus grand intérêt pour la croissance et un optimisme mesuré. Cette tendance pourrait être soutenue par la mise en œuvre rapide de mesures de politique monétaire par le Canada dans le contexte de la stabilisation des taux d’inflation en 2024.

En juin 2024, le Canada est devenu le premier pays du G7 à annoncer un assouplissement des mesures de politique monétaire, envoyant un signal positif au marché qui a soutenu la confiance des entreprises et des consommateurs. Depuis, deux autres baisses de taux ont été annoncées, et le taux a été fixé à 4,25 % en septembre, en baisse par rapport à un taux stable de 5 % depuis juillet 2023.

D’un point de vue sectoriel, les secteurs du pétrole et du gaz, des mines et de la gestion de patrimoine et d’actifs affichent les niveaux de confiance les plus élevés au Canada, ce qui concorde avec les perspectives mondiales, selon lesquelles les secteurs de la gestion de patrimoine et d’actifs et des mines et métaux figurent parmi ceux dans lesquels l’optimisme est à son niveau le plus élevé de l’indice de confiance des chefs de la direction.

2. La reprise des marchés financiers soutient les stratégies transactionnelles audacieuses

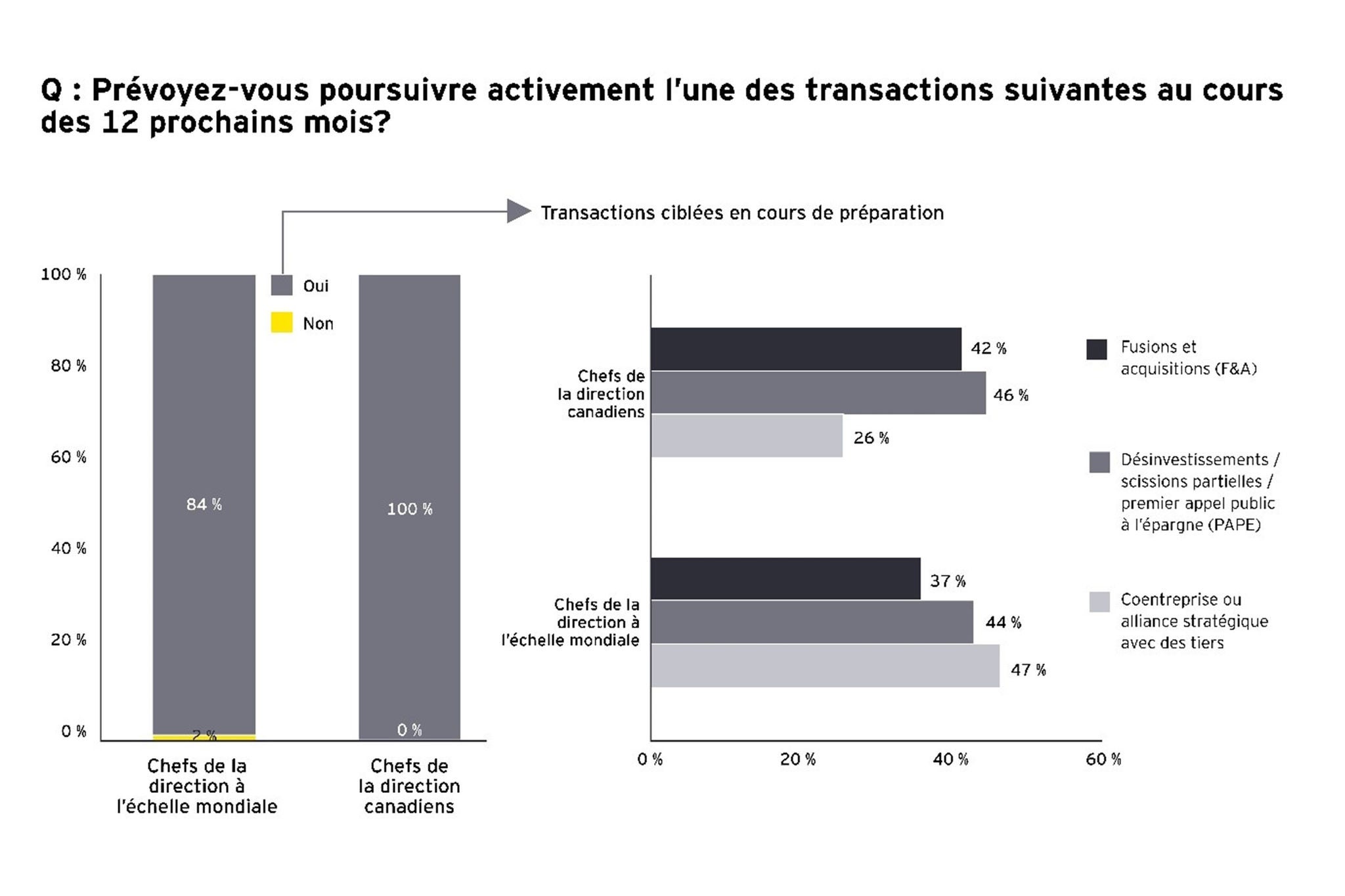

À mesure que les conditions macroéconomiques se stabilisent, les dirigeants sont de plus en plus confiants dans leurs stratégies transactionnelles. Dans l’ensemble du marché canadien, les activités de F&A ont montré des signes de reprise depuis le ralentissement de 2023, le volume des transactions s’étant accru au premier semestre de 2024, ce qui se reflète dans notre sondage auprès des chefs de la direction, dans lequel 42 % des dirigeants canadiens ont exprimé leur intérêt à poursuivre des transactions de F&A, un niveau supérieur à la moyenne mondiale de 37 %.

Parmi les dirigeants canadiens, l’intérêt pour des mesures de croissance en interne, comme les coentreprises, les désinvestissements ou les premiers appels publics à l’épargne (PAPE), est plus faible qu’aux trimestres précédents. Pour être plus précis, un peu plus du quart (26 %) des chefs de la direction ont exprimé leur intérêt pour des coentreprises, comparativement à 42 % au trimestre précédent, et 46 % ont exprimé leur intérêt pour des désinvestissements ou des PAPE, comparativement à 60 % au trimestre précédent.

L’évolution des préférences en matière de F&A peut également être révélatrice d’un changement de stratégie d’affaires chez les dirigeants canadiens. Plus précisément, bien qu’elles comportent leurs propres risques, les F&A ont l’avantage d’offrir une porte d’entrée rapide sur de nouveaux marchés et de saisir une plus grande part du marché. Ce changement de priorités stratégiques peut également être soutenu par le niveau élevé de confiance des chefs de la direction canadiens révélé dans les perspectives en matière d’investissements et de technologie, selon lesquelles les chefs de la direction canadiens obtiennent une note de 78,5, comparativement à une moyenne mondiale de 70,5.

En ce qui a trait à leur approche en matière d’analyse des portefeuilles, les dirigeants canadiens sont plus confiants que leurs homologues mondiaux dans celle qu’ils adoptent pour analyser régulièrement leurs stratégies et prendre des décisions rapides pour s’adapter à la conjoncture en constante évolution. Les deux tiers (66 %) des dirigeants canadiens indiquent qu’ils évaluent leur portefeuille en fonction de leur stratégie de base chaque trimestre, tandis que moins de la moitié (45 %) des leaders mondiaux adoptent la même fréquence d’analyse.

3. La disruption continue de façonner la stratégie d’affaires

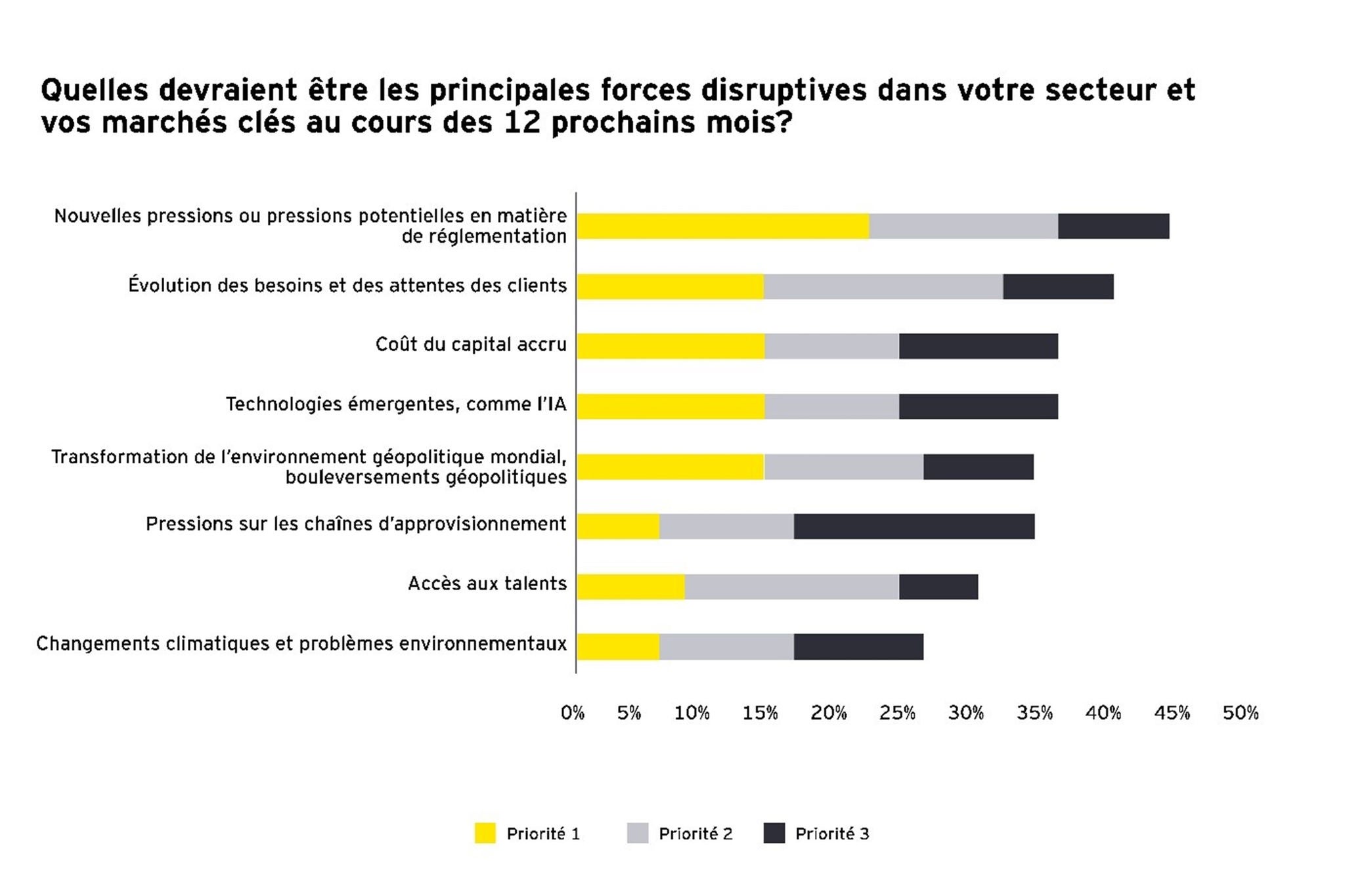

L’amélioration des perspectives économiques favorise la confiance des chefs de la direction dans leur approche à l’égard de la disruption. Alors qu’un peu plus du tiers (38 %) des dirigeants mondiaux se considèrent comme des chefs de file en matière de gestion de la disruption, les répondants canadiens sont plus confiants dans leur capacité, puisque plus de la moitié (56 %) partagent ce sentiment. Toutefois, bien que la conjoncture économique canadienne s’améliore, diverses perturbations sont toujours à l’œuvre dans les économies nationale et mondiale. Par conséquent, les chefs de la direction doivent adopter une approche souple pour composer avec la disruption. Selon les répondants, les pressions exercées par la réglementation, nouvelles ou potentielles, qui étaient également une priorité pour les chefs de la direction au trimestre précédent, sont la principale force disruptive au Canada. Parallèlement, un éventail de forces disruptives demeure la priorité des chefs de la direction canadiens, notamment l’évolution des besoins des clients, le coût élevé du capital et les technologies émergentes.

Par exemple, alors que la technologie continue d’apparaître comme une importante force disruptive, les dirigeants canadiens misent de plus en plus sur celle‑ci pour créer de nouvelles possibilités pour les activités de leur entreprise. Plus d’un tiers des dirigeants canadiens (36 %) affirment que l’utilisation de technologies émergentes demeure leur priorité pour créer un avantage novateur et trouver de nouvelles méthodes de travail pour leur entreprise. De plus, 85 % des chefs de la direction canadiens estiment qu’ils sont aptes à atteindre cet objectif stratégique, davantage que les chefs de la direction mondiaux.

Principales mesures que doivent prendre les leaders

Dans un contexte d’affaires optimiste, les chefs de la direction canadiens doivent composer avec la croissance, gérer les portefeuilles avec prévoyance et suivre les changements réglementaires pour conserver un avantage concurrentiel.

1. Exercer un jugement prudent sur les fusions et acquisitions (F&A) : Bien que l’optimisme des chefs de la direction canadiens laisse entrevoir un environnement favorable pour les activités de F&A, les dirigeants doivent faire preuve de prudence. Une diligence raisonnable et une évaluation approfondie des risques doivent être privilégiées avant de s’engager dans des transactions de F&A. Cela permet d’aligner les acquisitions sur les objectifs stratégiques à long terme et d’éviter que les ressources de l’entreprise soient trop sollicitées.

2. Réaliser l’équilibre entre l’agilité du portefeuille et l’uniformité stratégique : Tout en accueillant l’agilité que procure l’analyse régulière du portefeuille, les dirigeants doivent veiller à ce que les changements stratégiques soient délibérés et alignés sur leur vision à long terme afin d’éviter de déstabiliser l’organisation.

3. Composer avec le contexte réglementaire avec une prudence éclairée : Les changements réglementaires présentent à la fois des défis et des possibilités d’innovation. Toutefois, les dirigeants doivent aborder ces changements avec prudence. Il est important de demeurer au courant des tendances réglementaires et de se préparer à leur mise en œuvre, mais aussi de reconnaître que la réglementation peut évoluer, surtout en ce qui a trait aux technologies disruptives et à l’innovation. La flexibilité des stratégies sera essentielle à l’adaptation aux changements réglementaires sans compromettre les activités de base.

Découvrez les Perspectives économiques canadiennes d’EY pour le troisième trimestre de 2024

Article connexe

La confiance des entreprises s’améliore dans un contexte de reprise économique

La confiance des entreprises s’améliore dans un contexte de reprise économique. Pour en savoir plus.