EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, et peut désigner une ou plusieurs de ces sociétés membres, lesquelles sont toutes des entités juridiques distinctes. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume‑Uni, ne fournit aucun service aux clients.

Recherches récentes

Tendances

-

Stimuler l’innovation dans le secteur de la défense au Canada

12 mars 2026 -

Perspectives 2026 d’EY pour le secteur canadien de l’assurance : Faire face à l’incertitude, saisir les possibilités

13 mars 2026 -

Goulot d’étranglement hier, accélérateur aujourd’hui : le rôle stratégique des contrôles d’identité numérique pour les entreprises des secteurs des produits industriels et de l’énergie

18 févr. 2026 Energy and resources

FiscAlerte 2022 numéro 24, 8 avril 2022

« Ce budget accorde la priorité aux Terre-Neuviens et à ce qu’ils souhaitent réaliser – soit une province plus forte, intelligente et autosuffisante, et qui donne une plus grande place au développement durable. »

Siobhan Coady, ministre des Finances de Terre-Neuve-et-Labrador

Discours du budget de 2022-2023

[Traduction]

Le 7 avril 2022, la ministre des Finances de Terre-Neuve-et-Labrador (« T.-N.-L. »), Siobhan Coady, a déposé le budget de la province pour l’exercice 2022-2023. Le budget comporte plusieurs mesures fiscales touchant les particuliers et les sociétés.

La ministre prévoit un déficit de 400 millions de dollars pour l’exercice 2021-2022 et s’attend à des déficits pour chacun des quatre exercices suivants.

Voici un résumé des principales mesures fiscales.

Mesures fiscales visant les sociétés

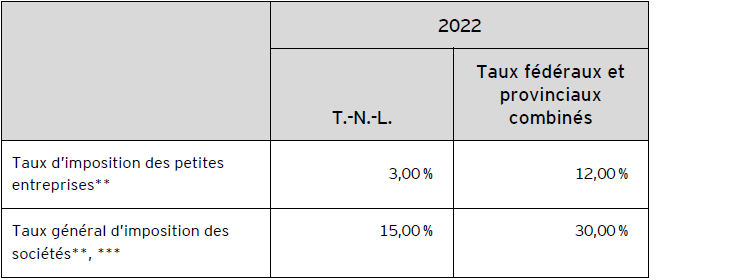

Taux d’imposition des sociétés

Aucun changement n’a été proposé aux taux d’imposition des sociétés ni au plafond des affaires pour les petites entreprises de 500 000 $.

Le tableau A présente un résumé des taux d’imposition des sociétés applicables à T.-N.-L. pour 2022.

Tableau A – Taux d’imposition des sociétés pour 2022*

* Les taux indiqués représentent les taux pour l’année civile.

** Le budget fédéral de 2021 proposait de réduire temporairement de 50 % le taux d’imposition des sociétés fédéral pour les fabricants de technologies à zéro émission admissibles (pour le faire passer de 15 % à 7,5 % dans le cas des revenus admissibles par ailleurs assujettis au taux général d’imposition des sociétés et de 9 % à 4,5 % dans le cas des revenus admissibles par ailleurs assujettis au taux d’imposition des petites entreprises); ces taux seraient applicables pour les années d’imposition commençant après 2021. Il est proposé d’éliminer progressivement les taux d’imposition réduits à compter des années d’imposition commençant en 2029 et de les éliminer complètement pour les années d’imposition commençant après 2031.

*** Le budget fédéral de 2022 proposait l’instauration d’un impôt supplémentaire pour les banques et les assureurs-vie. Consultez le bulletin FiscAlerte 2022 numéro 23 d’EY pour en savoir davantage.

Autres mesures fiscales visant les entreprises

La ministre a aussi proposé les mesures fiscales suivantes visant les entreprises dans le cadre du budget de 2022 :

- Un crédit d’impôt à l’investissement pour la fabrication et la transformation de 10 % pour encourager les entreprises des secteurs de la fabrication, de la pêche, de l’exploitation agricole et de la foresterie à investir dans des biens d’équipement. Ce crédit d’impôt est remboursable à hauteur de 40 % dans le cas des sociétés privées sous contrôle canadien (« SPCC »)1.

- Un nouveau crédit d’impôt pour les technologies vertes de 20 % à l’intention des SPCC qui investissent dans du matériel de conservation d’énergie et de production d’énergie propre, utilisent des combustibles dérivés de déchets ou font un usage efficace de combustibles fossiles. Le crédit maximal est établi à 1 million de dollars annuellement, dont une portion de 40 % est remboursable2.

- Un crédit d’impôt global pour la production de films et de vidéos. Ce crédit d’impôt de 30 % s’applique au montant total des coûts de production admissibles, et peut atteindre jusqu’à 10 millions de dollars par projet annuellement.

Mesures fiscales visant les particuliers

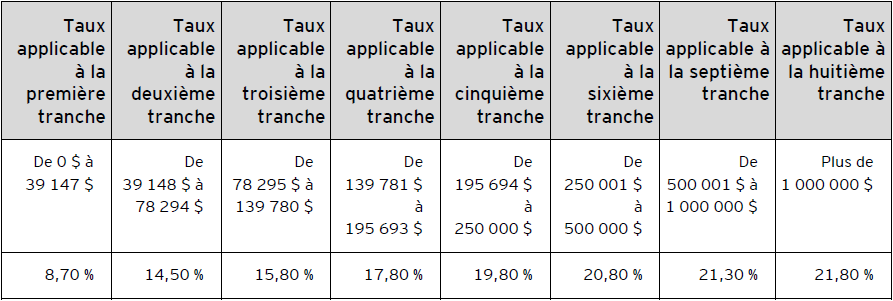

Taux d’imposition des particuliers

Le budget ne prévoit aucune modification des taux d’imposition des particuliers.

Le tableau B présente un résumé des taux d’imposition des particuliers de T.-N.-L. pour 2022.

Tableau B – Taux d’imposition des particuliers de T.-N.-L. pour 2022

* Les particuliers qui résident à Terre-Neuve-et-Labrador le 31 décembre 2022 et dont le revenu imposable est d’au plus 19 987 $ ne paieront pas d’impôt sur le revenu provincial en raison de la réduction de l’impôt applicable aux faibles revenus. La réduction de l’impôt applicable aux faibles revenus est récupérée quand le revenu dépasse 21 196 $, jusqu’à son élimination, ce qui entraîne une majoration de 16 % de l’impôt provincial applicable sur le revenu entre 21 197 $ et 26 734 $.

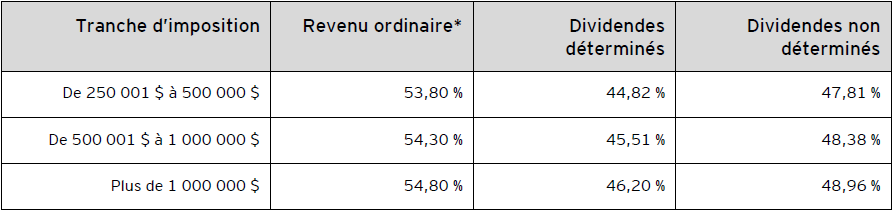

Le tableau C présente les taux d’imposition des particuliers fédéraux et provinciaux combinés pour 2022 applicables à un revenu imposable qui dépasse 250 000 $.

Tableau C – Taux d’imposition des particuliers fédéraux et provinciaux combinés pour 2022

* Le taux applicable aux gains en capital correspond à la moitié du taux applicable au revenu ordinaire.

Crédits d’impôt personnels

Le budget propose les changements suivants aux crédits/montants personnels :

- Maintien du crédit d’impôt pour l’activité physique, un crédit d’impôt remboursable pouvant atteindre 2 000 $ par famille.

Autres mesures fiscales visant les particuliers :

- Élimination de la taxe de vente au détail de 15 % à l’égard de l’assurance habitation, à compter de la date du budget, pour une période d’un an.

- Réduction de 50 % des droits d’immatriculation visant les véhicules de tourisme, les véhicules utilitaires légers et les taxis, également pour une période d’un an.

Pour en savoir davantage

Pour en savoir davantage, veuillez communiquer avec votre conseiller EY ou EY Cabinet d’avocats ou avec l’un des professionnels suivants :

Troy Stanley

+ 1 709 570 8290 | troy.a.stanley@ca.ey.com

Scott Howell

+ 1 709 570 8267 | scott.r.howell@ca.ey.com

Norman Byrne

+ 1 709 570 8285 | norman.j.byrne@ca.ey.com