EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

電機産業 第2回:販売取引に関する会計処理と内部統制の特徴

EY新日本有限責任監査法人 テクノロジーセクター

公認会計士 小島 慎一/牧野 幸享/松本 貴弘/眞鍋 雅彦/渡邊 裕介

1. 販売取引に関する会計処理

(1) 電子デバイス産業及びコンシューマ産業

電子デバイス産業及びコンシューマ産業における収益の認識及び測定に関しては、次のような特徴があります。

① 出荷基準の適用可否

電子デバイス産業やコンシューマ産業においては、過去は収益計上基準として出荷基準を採用していた会社が多いと思われます。これは、同種製品を反復継続して日々大量に出荷し、個別に顧客の検収を確認してから売上を計上することが実務上非常に困難であるためです。

この点、2021年4月1日以後開始する事業年度から「収益認識に関する会計基準」(以下、収益認識基準)が適用になりました。電子デバイス産業やコンシューマ産業における取扱製品は、一時点で履行義務(財又はサービスを顧客企業に移転するという、当該顧客企業との契約における強制可能な約束)が充足されることが多いと考えられますが、その場合は、製品に対する支配が顧客企業に移転した時点で収益を認識します。製品に対する支配が顧客企業に移転したか否かを検討する際には、以下の点を考慮することになります。

- 企業が顧客に提供した資産に関する対価を収受する現在の権利を有していること

- 顧客が資産に対する法的所有権を有していること

- 企業が資産の物理的占有を移転したこと

- 顧客が資産の所有に伴う重大なリスクを負い、経済価値を享受していること

- 顧客が資産を検収したこと

上記が原則的な取扱いですが、出荷基準等に関しては、重要性に基づく代替的な取扱いが認められています(収益認識基準適用指針第98項)。国内販売であることを条件として、商品又は製品の販売において出荷時から支配移転時までの間が通常の期間である場合には、出荷時から当該商品又は製品の支配が顧客に移転される時までの間の一時点(例えば、出荷時や着荷時)に収益を認識することが認められます。この通常の期間か否かは、取引慣行に照らして出荷から支配移転までに要する日数が合理的であるかを判断します。

② ライセンス売上

電子デバイス産業においては、知的財産権に関連してライセンス売上の計上があるのも特徴の一つです。収益認識基準においては、収益認識時点を決定するに当たり、ライセンスの供与が以下のいずれかの権利を提供するかどうかを判断します。

- ライセンス期間にわたり存在する企業の知的財産にアクセスする権利

ライセンスを供与する約束を一定の期間にわたり充足される履行義務として処理し、契約期間等にわたり収益を認識します。

- ライセンスが供与される時点で存在する企業の知的財産を使用する権利

ライセンスを供与する約束を一時点で充足される履行義務として処理し、顧客がライセンスを使用してライセンスからの便益を享受できるようになった時点で収益を認識します。

ライセンスを供与する約束の性質が以下の全ての要件を満たす場合は、ライセンス期間にわたり存在する企業の知的財産にアクセスする権利に分類することになります。

ライセンスにより顧客が権利を有する知的財産に重要な影響を与える活動を行うことが、契約上要求されている又は顧客により合理的に期待されている。

顧客が前述の企業の活動によって直接影響を受ける。

当該活動は顧客に財又はサービスを移転するものではない。

現状、ライセンス供与に伴い受領した契約一時金を返金不要等の理由により一括で収益計上している場合でも、収益認識基準において、当該ライセンスが知的財産へアクセスする権利に該当すると判断されるときは、契約期間にわたり収益認識する方法に変更する可能性があることに留意する必要があります。

③ 販売リベート

コンシューマ産業の取引慣行として、家電量販店をはじめとした顧客企業にリベートを支払うことがあります。リベートは売上割戻とも呼ばれ、ボリュームディスカウント、販売促進費、販売助成金、協賛金などの名目で支払われるものです。

収益認識基準に従い、顧客企業に支払われる対価は、顧客から受領する別個の財又はサービスと交換に支払われるものである場合を除き、取引価格から減額する必要があります。詳しくは、「第5回:リベート取引に関する会計処理と内部統制の特徴」で触れることとします。

(2) 個別受注産業

個別受注産業にて取り扱う製品は、標準的な製品ではなく特定の顧客に対する特別仕様のものであり、比較的金額が大きく、生産期間も長期にわたります。このような取引において、後述の一定の要件を満たす場合には、履行義務が一定の期間にわたり充足されるものとして、インプット法もしくはアウトプット法の適切な方法によって収益認識を行う必要があります。また、製品(機械装置など)の製造に加え、装置の据付サービスやアフターメンテナンスサービスを提供するケースがあり、売上高の計上タイミングと計上金額(取引価格の配分)に関する検討が必要になります。

収益認識基準では、約束した財又はサービスの顧客への移転を、当該財又はサービスと交換に企業が権利を得ると見込む対価の額で描写するように収益の認識を行うことが基本原則となっており、この基本原則に従って収益を認識するために、次の5ステップが適用されます。個別受注製品の収益認識において特に留意する必要があるStep2「契約における履行義務を識別する」、Step4「取引価格を履行義務に配分する」及びStep5「履行義務を充足又は充足するにつれて収益を認識する」について説明します。

収益認識基準の5ステップ

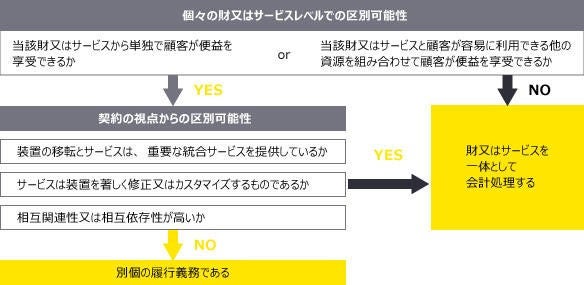

① 契約における履行義務の識別(Step2)

企業が顧客企業に対して製品の製造、据付・試運転サービス、メンテナンスサービスなどの複数の財又はサービスを提供する場合において、以下のフローチャートに従って、別個の履行義務として取り扱うか否かを検討することになります。

契約における履行義務の識別(Step2)

② 取引価格の履行義務への配分(Step4)

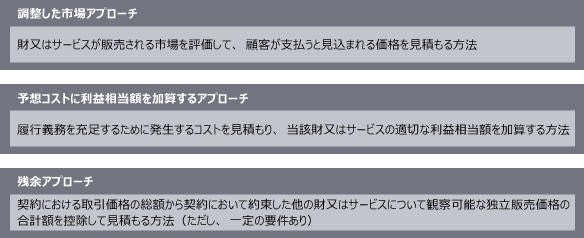

履行義務は顧客と約束した対価(取引価格)で測定しますが、契約に複数の履行義務が含まれている場合、契約において約束した別個の財又はサービスの独立販売価格の比率に基づき、それぞれの履行義務に取引販売価格を配分します。もし、独立販売価格を直接観察できない場合には、以下のアプローチ又は複数のアプローチの組み合わせにより独立販売価格を見積もる必要があります。

取引価格の履行義務への配分(Step4)

③ 履行義務の充足による収益の認識(Step5)

企業は約束した財又はサービスを顧客企業に移転することによって、履行義務を充足した時点又は充足するにつれて収益を認識しますが、履行義務の充足パターンに従って収益を一時点又は一定期間にわたって認識することになるため、識別された、それぞれの履行義務が、一定の期間にわたり充足されるものか、一時点で充足されるものかを判定します。

具体的には、以下の要件のいずれかを満たす場合、財又はサービスに対する支配が顧客に一定の期間にわたり移転すると認められるため、一定の期間にわたり履行義務を充足し収益を認識し、いずれも満たさない場合は、資産に対する支配が顧客に移転した一時点で履行義務を充足し収益を認識します。

- 企業が義務を履行するにつれて、顧客企業が新たな便益を享受するか

企業が義務を履行するにつれて、新たな資産又は資産の増価が生じ、当該新たな資産又は資産の増価を顧客企業が支配するか - 企業が義務を履行することにより、別に転用できない資産が生じ、完了した部分について対価を強制的に収受する権利を有しているか

一定期間にわたり充足される履行義務の場合、履行義務の充足に係る進捗度を見積もり、当該進捗度に基づき収益を一定の期間にわたり認識することになります。進捗度の見積りは、アウトプット法とインプット法があり、財又はサービスの性質を考慮して決定します。

なお、履行義務の充足に係る進捗度を合理的に見積もることができる場合にのみ、一定の期間にわたり充足される履行義務について収益を認識します。ただし、進捗度を合理的に見積もれなくても発生費用の回収が見込まれる場合には、進捗度の合理的な見積りが可能になるまで、回収が見込まれる費用の額で収益を認識するという、原価回収基準によることになります。

2. 販売取引に関する内部統制の特徴

(1) 商品、製品の販売に関する内部統制

顧客に着荷又は検収した時点で収益を認識する場合、着荷又は検収の事実を客観的に判断するための証憑を特定し、当該証憑をタイムリーに入手して会計処理を行うための内部統制が必要になります。

また、国内の商品販売に関して、代替的な取り扱いを適用して出荷基準により収益を認識する場合は、出荷時から商品の支配が顧客に移転されるまでの期間が「通常の期間」であることが求められます。この「通常の期間」とは、国内における出荷、配送に要する日数を考慮して、取引ごとに合理的と考えられる日数とされており、一般的には数日間程度になると考えられるので、出荷基準を採用する場合には、出荷から顧客が支配を獲得するまでに要する期間が数日間程度であることを検証する内部統制が必要になります。

(2) ライセンス売上の内部統制

ライセンスの供与がライセンス期間にわたり存在する知的財産にアクセスする権利に該当する場合と、ライセンスが供与される時点で存在する知的財産を使用する権利に該当する場合で、売上の計上時期が変わってきます。クロスライセンス契約の契約総額と支払時期及び支払金額が、ライセンスの利用や効用とどのように関連するかを慎重に検討して、売上計上時期と計上金額を判断することが必要となるため、そうしたことを実施可能な体制を整備することが重要となります。

(3) 個別受注製品の売上に係る内部統制

個別受注製品の売上に係る内部統制を構築する上で、以下の点に特に留意する必要があります。

① 契約に複数の履行義務が含まれている場合は、履行義務の識別が適切に行われることを担保する内部統制を構築することが重要となります。

② 取引価格をそれぞれの履行義務に配分する際に、当該履行義務の独立販売価格に見積要素が含まれている場合は、見積りの妥当性を検証する内部統制を構築することが重要となります。

③ 様々な規模の取引案件から、一定の期間にわたり充足される履行義務について、履行義務の充足に係る進捗度を合理的に見積もることができる案件かどうかを適切に把握する内部統制の構築が必要となります。進捗度の合理的な見積要素のうち、特に製造原価総額について信頼性をもって見積もる業務プロセスの重要性が高いといえます。経営資源は有限であるため、一般的に個々の契約の規模により、契約内容を検討する内部統制には強弱が生じます。どの程度の取引規模について工事原価の積上げを詳細に行い、また見積りと実績の比較分析を詳細に行うか、という点について、経済的実態に基づいて適切に適用対象案件の範囲を決定する内部統制を構築することが重要となります。

企業会計ナビ

会計・監査や経営にまつわる最新情報、解説記事などを発信しています。