EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYの関連サービス

-

気候変動や自然資本は、今日の企業経営にとって重要なアジェンダとなりました。企業には、経済活動を通じたサステナビリティ課題解決への貢献が求められています。制度対応や情報開示にとどまっては不十分であり、経営と組織の本質的な変革が求められています。EYは、企業のサステナビリティ変革をサポートします。

続きを読む

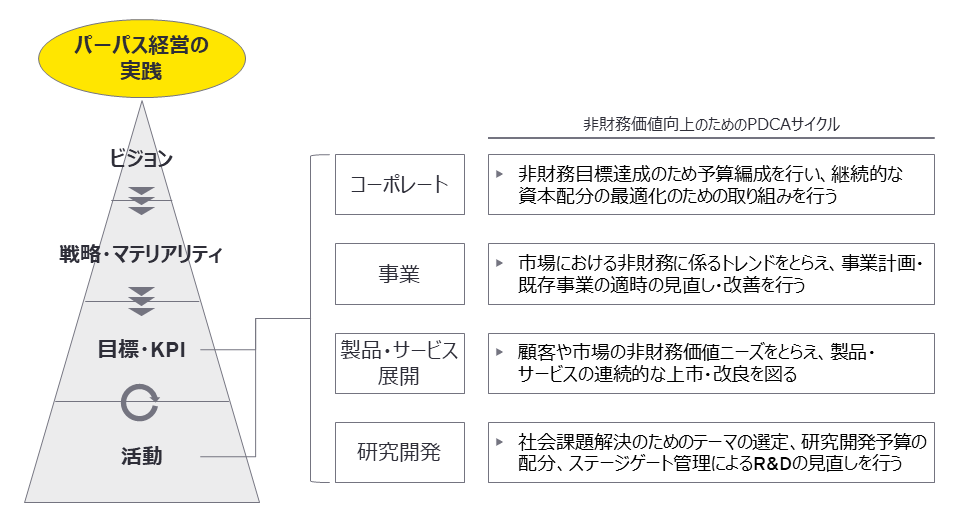

検証可能な価値創造ストーリーの編成

自社がパーパス経営を実践していると証明し企業価値向上につなげるためには、ステークホルダーの理解が不可欠です。そのためにも、まずは自社がどのような財務・非財務資本を保有しており、社会や株主・従業員といったステークホルダーに価値を提供しているのか測定可能なKPIをもって自己検証することが肝要です。

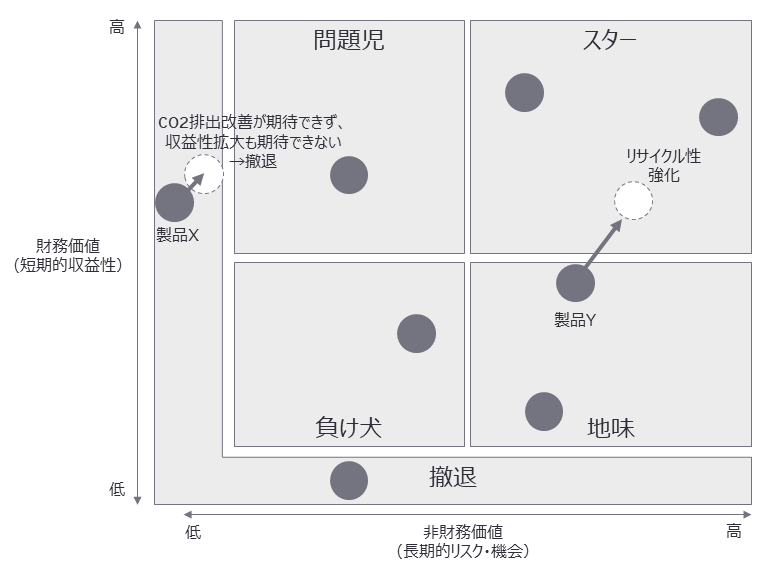

非財務PPMの両軸、すなわち財務と非財務が互いにどのように相乗効果をもたらし、企業が未来に向かってパーパスを“どのように”、“どれ程”実践していくのか? といった価値創造ストーリーを練り上げ発信することで、経営層や従業員一人一人の理解の獲得や自発的な取り組みの促進につながり、社会に真に必要とされる企業になると考えます。

EYは「Building a better working world ~より良い社会の構築を目指して」をパーパス(存在意義)として、あらゆる⾏動の中⼼に据えており、経営のさまざまな場面においてその重要性や効果を実感しています。お客さまにおける、経営の中核となるパーパス経営の実践についてサポートすることは、これ以上ない重要なミッションです。