EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

引当金 第1回:引当金総論

公認会計士 板垣 清太

公認会計士 内川 裕介

このシリーズでは、実務において目にすることの多い引当金について解説していきます。第1回となる本稿では引当金の意義や計上・測定の方法について解説します。

なお、本シリーズにおける記述の意見に関する部分は、私見であることをあらかじめ申し添えます。

1.引当金とは

引当金は、将来において費用又は損失が発生することが見込まれる場合に、当期に帰属する金額を当期の費用又は損失として処理し、それに対応する残高を貸借対照表の負債の部(又は資産の部のマイナス)に計上するものです。

我が国では引当金に関する包括的な会計基準は設定されておらず、制度上明確な定義や範囲は示されておりませんが、企業会計基準委員会や日本公認会計士協会等から個別の会計基準や監査上の取扱い等が公表されています。

2.引当金の計上

(1) 計上目的

引当金は、適切な期間損益計算の観点から計上が求められるものです。このイメージを抱きやすくするために、以下では実務上よく見られる賞与引当金を例にとって説明いたします。

賞与引当金とは、就業規則や給与規程等に基づき、従業員等に対して支給される賞与に対して設定される引当金です。賞与の基本的な性格は、支給対象期間の勤務に対応する賃金です。賞与の支給は夏期と冬期に行われることが一般的ですが、支給の対象となる計算期間はそれより前であることが多いです。この時、決算日時点において当期に提供された役務に対応する賞与が存在することとなりますが、これについて何らの処理もしないと当期に発生したはずの費用が認識されなくなってしまいます。このため、決算日時点で発生している賞与の未払分については、対応する金額を賞与引当金として計上する必要があります。

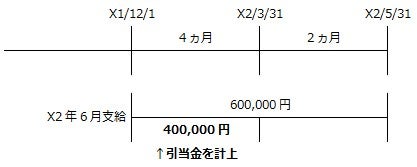

設例

(前提条件)

- 決算日は3月31日である。

- 就業規則において、賞与の支給月を6月及び12月、支給対象期間をそれぞれ12月~翌年5月、6月~11月と定めている。

- 当期の業績を勘案した結果、X2年6月における賞与の支給額を600,000円とした(支給対象期間:X1年12月~X2年5月)。

(会計処理)

- X2年3月31日における仕訳

(イメージ図)

(2) 計上要件

企業会計原則注解(昭和57年4月20日 企業会計審議会)の注18(以下「注解18」)では、引当金の計上要件として下記の4つが挙げられています。これらの要件を満たしたものが引当の対象とされ、当期に帰属する金額が費用(引当金繰入額)として認識されるとともに、その相手勘定として負債(引当金)が計上されます。

引当金の計上要件

① 将来の特定の費用又は損失であること

② その費用又は損失が当期以前の事象に起因して発生するものであること

③ 発生の可能性が高いこと

④ その金額を合理的に見積ることができること

上述した賞与引当金をこれらの条件に当てはめて考えてみます。

期末時点と基準とすると、賞与は翌期に支払われるものであるため、①将来の特定の費用又は損失であると言えます。また、当期における従業員からの役務提供に対して支払われるものであることから、②当期以前の事象に起因して発生する費用と言えます。そして、経営環境や過去の支給実績を考慮した場合に、③発生の可能性が高いと認められ、かつ、月額の給与の○ヵ月分などと、④その発生金額を合理的に見積ることが可能な場合には、賞与引当金を計上することになります。

なお、発生の可能性の低い偶発事象に係る費用又は損失については、引当金を計上することはできないとされており、保証債務等の偶発債務は、貸借対照表に注記しなければならないとされています(企業会計原則 第三 一 C)。また、①から③の要件を満たすものの金額を合理的に見積もることができない場合には、偶発債務に準じて貸借対照表の注記の対象とすることなどが考えられます。

発生可能性と金額の見積りの合理性をもとに、引当金と偶発債務の取扱いを整理すると以下のようになります。

【引当金と偶発債務の取扱い】

(注)損失の発生の可能性が高く、かつ、その損失の見積りが困難の不可能な場合は、通常極めて限られたケースと考えられます。

3. 引当金の測定

(1) 当初測定

引当金の金額をどのように決定するかについて、現行の制度上は統一的なルールはありません。注解18の引当金の計上要件の一つである「合理的に見積ること」についても、具体的な測定方法が定められているわけではありません。そのため、実務においては、引当金の計上時点において入手可能な情報に基づき、最善の見積りを行うことが求められていると言えます。

(2) 事後測定

引当金は見積計上されるという性質から、会計期間末において当初の計上額の見直しが行われ、引当金の金額が洗い替えられます。

過去において入手可能な情報に基づき最善の見積りを行った場合、状況の変化により会計上の見積りの変更を行った時の差額又は実績が確定した時の見積金額との差額は、その変更のあった期又は実績が確定した期に、営業損益又は営業外損益として処理することになります。一方で、引当額の過不足が計上時の見積り誤りに起因する場合には、過去の誤謬に該当するため、修正再表示を行うこととなります(企業会計基準24号「会計上の変更及び誤謬の訂正に関する会計基準」55項なお書き)。

4. 引当金の取崩し

計上された引当金は、以下の場合に取り崩すものとされます。

(1) 引当金設定の原因となった事象が生じた場合(目的取崩)

例えば、賞与引当金について、実際に従業員へ支給した場合には、引当金が取り崩され、実際に発生した費用と引当計上された金額との差額が、取り崩した期の損益として処理されます。

(2) 引当金設定の要件を満たさなくなった場合(目的外取崩)

例えば、貸倒引当金について、引当金の設定時は得意先の財政状態の悪化などにより売掛金の回収ができなくなると見込んでいたものの、得意先の状況が好転したことにより、損失の発生可能性が低下した場合などがこれに当たります。引当金を使用する可能性が低くなった場合には、引当金の取崩しが行われ、その期の収益又は利益として処理されます。

5. 引当金に関する表示・開示上の取扱い

引当金に関する表示については、その一部は個別の会計基準で定められていますが、一般的な取扱いは、企業会計原則や財務諸表等規則等で定められています。

(1) 貸借対照表における表示

賞与引当金のように通常1年以内に使用される見込みのものは、流動負債として表示されます(企業会計原則 第三 四(二)A、財務諸表等規則第47条第1項第4号参照)。一方で、退職給付引当金のように通常1年を超えて使用される見込みのものは、固定負債として表示されます(企業会計原則 第三 四(二)B、財務諸表等規則第47条第1項第4号ただし書き及び第52条第1項第6号参照)。

なお、1年内に一部の金額の使用が見込まれる場合であっても、1年内に使用される金額を正確に算定できない場合には、全額を固定負債として記載するものとされますが、その全部又は大部分が1年内に使用されることが確実に見込まれる場合には、その使用額を適当な方法で算定し、流動負債として記載することになります(財務諸表等規則ガイドライン52 - 1 - 6)。

(2) 損益計算書における表示

引当金繰入額は、その設定目的及び引当金繰入額であることを示す名称を付した科目をもって別掲しなければならないとされます(財務諸表等規則第98条)。引当金繰入額の表示区分は、その性質に応じて営業損益又は営業外損益として処理されます。

また、3. 引当金の測定 (2) 事後測定で記載したように、引当金の見積差額については、営業損益又は営業外損益として処理することになります。

6. 国際財務報告基準における引当金の取扱い

国際財務報告基準(IFRS)では、引当金の計上要件として、企業が過去の事象の結果として現在の債務を有していることが求められています。具体的には、IAS第37号「引当金、偶発負債及び偶発資産」において、時期又は金額が不確実な負債と定義されており、以下の(a) (b) (c)のように計上要件が定められています(IAS37.14)。なお、偶発負債は認識してはならないとされ(IAS37.27)、経済的便益をもつ資源の流出の可能性がほとんどない場合を除き、開示することが求められます(IAS37.28)。

(a) 企業が過去の事象の結果として現在の債務(法的又は推定的)を有している

(b) 当該債務を決済するために経済的便益を有する資源の流出が必要となる可能性が高い

(c) 当該債務の金額について信頼性のある見積りができる

注解18とIAS第37号における引当金の計上要件を比較すると以下のようになります。

【引当金の計上要件の比較】

|

注解18 |

IAS第37号 |

|

|---|---|---|

|

(1) |

その発生が当期以前の事象に起因 |

企業が過去の事象の結果として |

|

(2) |

将来の特定の費用又は損失 |

現在の債務(法的又は推定的)を有している |

|

(3) |

発生の可能性が高い |

当該債務の決済のために、経済的便益を持つ資源の流出が必要となる可能性が高い |

|

(4) |

金額を合理的に見積もることができる |

当該債務の金額について信頼できる見積もりができる |

|

偶発事象 |

発生可能性が低ければ引当金として計上不可(偶発債務等は注記) |

偶発負債は引当金として計上不可 |

(2)の要件について、注解18では将来の特定の費用又は損失とされていますが、IAS第37号では現在の法的債務又は推定的債務を負っていることとされています。そのため、IAS第37号の下では、修繕引当金のような将来において自らの行動により回避することが可能なものは、引当金に該当しないものと考えられます。

7. 日本の実務における引当金

引当金の具体的な項目として、注解18では、製品保証引当金、売上割戻引当金、賞与引当金、返品調整引当金、工事補償引当金、退職給与引当金(退職給付引当金)、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金の11項目が例示されています。また、実務上はこの他にも役員退職慰労引当金、リストラクチャリング引当金(構造改善引当金等)、ポイント引当金などの事例も広く見られます。

第2回以降では、これらの引当金のうち、「引当金に関する論点の整理」(平成21年9月8日 企業会計基準委員会)や「我が国の引当金に関する研究資料」(平成25年6月24日 日本公認会計士協会)において取り上げられているもので、実務上よく見られるものについて解説していきます。

この記事に関連するテーマ別一覧

引当金

- 第1回:引当金総論 (2017.08.10)

- 第2回:引当金各論① 収益認識に関連する引当金(その1) (2017.08.24)

- 第3回:引当金各論② 収益認識に関連する引当金(その2) (2017.08.25)

- 第4回:引当金各論③ 訴訟・法令違反等に関連する引当金 (2017.08.31)

- 第5回:引当金各論④ リストラクチャリングに関連する引当金 (2017.11.02)