EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

スキャナ保存

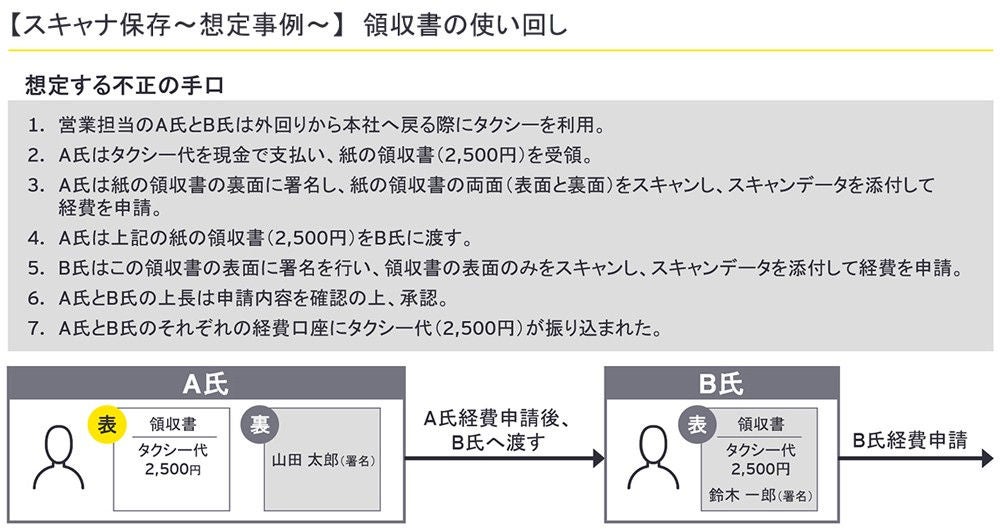

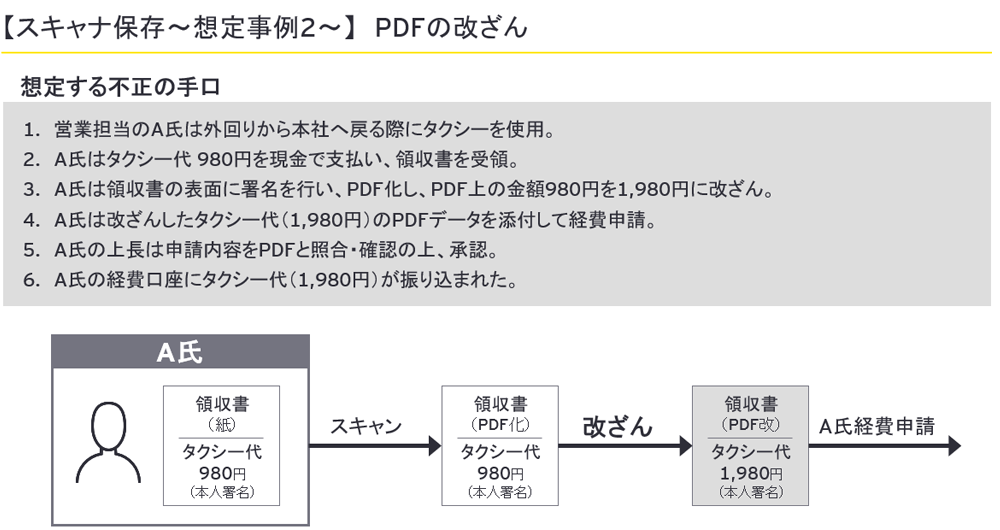

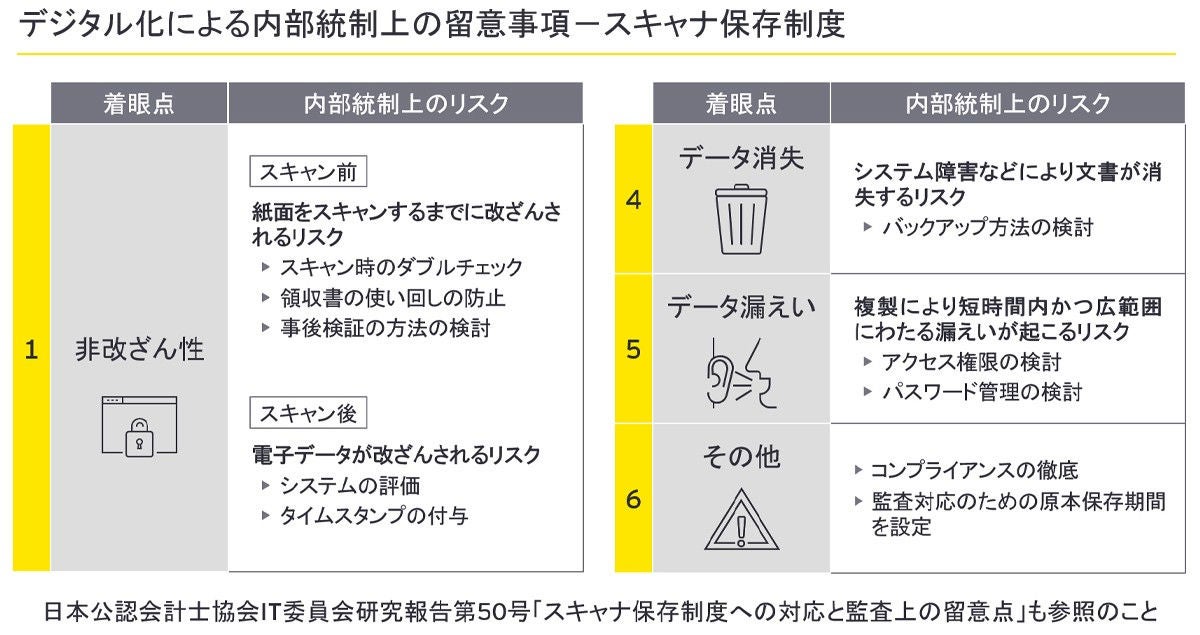

スキャナ保存制度の導入により、従来、紙・押印を中心とした業務の場合とは異なる業務上のリスクが生じます。

特に、(1)非改ざん性(スキャン前)、(2)非改ざん性(スキャン後)といった着眼点を踏まえたデジタル内部統制の構築が必要と考えられます。

1. スキャナ保存制度

スキャナ保存制度は電子帳簿保存法で規定されている制度です。

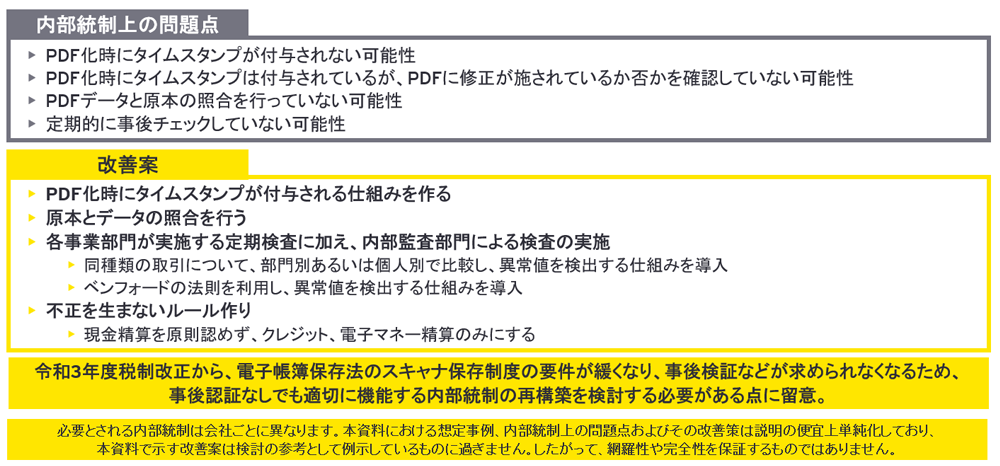

スキャナ保存制度に関しては、これまでタイムスタンプなどのシステム的な要件が厳しいことに加え、適正事務処理要件を満たすことが難しいなどの要因があり、導入が困難な面もありました。

そのような中、令和3年度税制改正では、スキャナ保存制度の普及を促すため、電磁的記録の訂正・削除を行った事実とデータ更新履歴が確認できるシステムを使用することでタイムスタンプの付与に代えることが可能になりました。同時に、承認制度の廃止に加え、事後的な定期検査などの適正事務処理要件も廃止されることとなりました。これらによって、現行のスキャナ保存制度の高いハードルとなっていた点が緩和され、さらなるペーパーレス化の促進が期待されます。

一方で、個々の企業においては、デジタル化に伴う新たなリスクを認識し、適切に機能する内部統制の再構築を行うことも重要と考えられます。

2. スキャナ保存における内部統制上の留意事項

スキャナ保存制度の導入により、従来、紙・押印を中心とした業務の場合とは異なる業務上のリスクを把握し、新たな内部統制を導入し対応することが求められます。

特に、(1)非改ざん性(スキャン前)、(2)非改ざん性(スキャン後)といった着眼点から、内部統制上の留意事項を次のように考察しています。

4. スキャナ保存について詳しく知る

EYの関連サービス

-

ペーパーレス化については、電⼦帳簿保存法遵守が必要となりますが、EYでは税務要件を満たすような業務プロセス構築やアセスメント、社内規定作成⽀援などを含め多くの実績から総合的にバックアップし、クライアントのビジネス成長を支援します。

続きを読む