EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

日本企業は労働人口減少や災害、地政学リスクなど環境変化へ迅速に対応可能なレジリエントなファイナンス組織への変革を求められています。その実現手段として、GBSはSSC/BPOを活用し、グループ全体の経営資源配分最適化や基盤構築、業務効率化を支える有効なオペレーティングモデルとして注目されています。

要点

- 不確実性が高まる中、コーポレート機能には業務を止めず、改善を回し続ける運用力が求められている。

- GBS/SSCは、領域横断で業務を支える基盤として、オペレーショナル・エクセレンスを実装する有効な手段である。

- GBS/SSCを成立させ、段階的に高度化する前提条件がサービスマネジメントである。

1.不確実性の高まりと、コーポレート機能に求められるレジリエンス

労働人口の減少、自然災害の激甚化、地政学リスクの高まりなど、企業を取り巻く不確実性は一段と増しています。こうした環境下では、ファイナンス、人事、調達といった個別機能の効率化にとどまらず、組織や業務プロセス全体が変化に耐え、業務を止めずに運用されることが、企業経営の前提条件となりつつあります。

ここでいうレジリエンスとは、非常時のための特別な体制を指すものではありません。日々の業務運用において、処理状況や品質、リスクを把握でき、問題が生じた際にも原因分析と是正を運用として回し続けられる状態を意味します。本稿では、このようなレジリエントな組織・プロセス・業務を支える運用の在り方を背景として、GBS/SSC(Global Business Services/Shared Service Center)におけるサービスマネジメントの役割に焦点を当てます。

2.業務運用の観点から見たオペレーショナル・エクセレンス

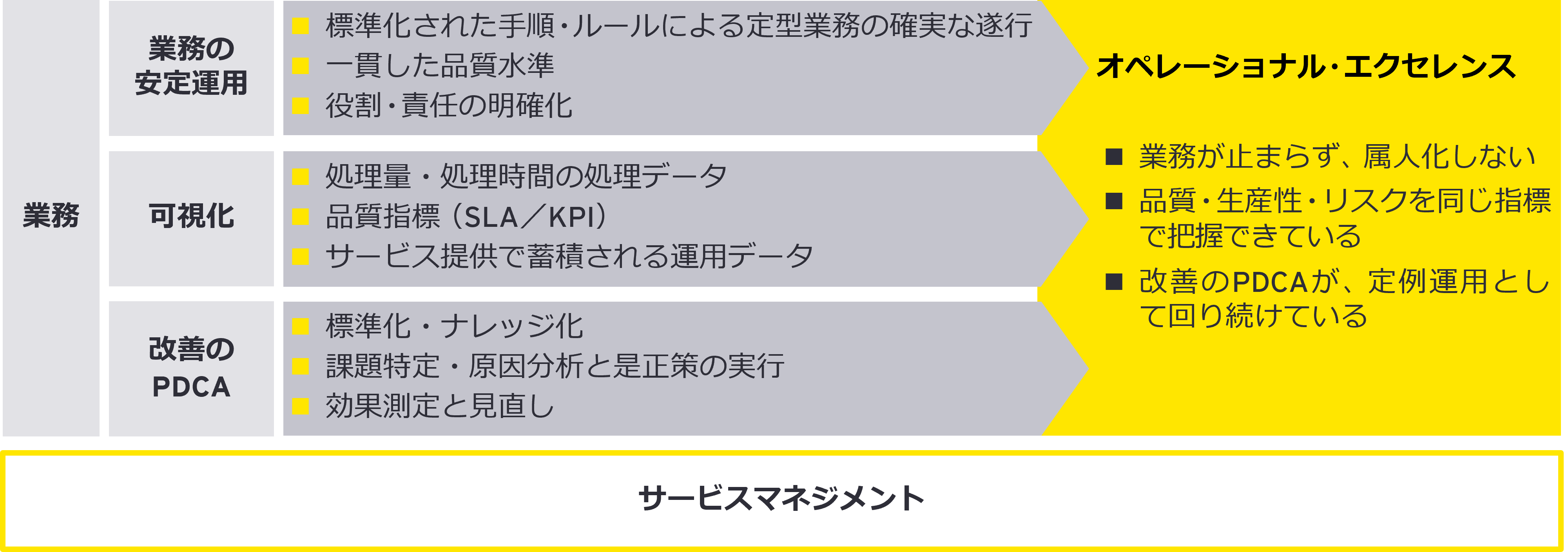

レジリエントな業務運用を支える中核要件が、オペレーショナル・エクセレンスです。本稿では、オペレーショナル・エクセレンスを「業務を安定的に遂行するだけでなく、品質・生産性・リスクを可視化し、データに基づいて継続的に改善できる状態」と定義します。

図:EY作成

可視化の対象は、処理量、処理時間、滞留時間、手戻り、再作業、例外発生率といった、日々の業務運用の中で発生する具体的な指標です。業務プロセスのみを可視化しただけでは、定量的な改善にはつながりにくいといえます。これらのデータを根拠に、標準化、例外管理、ナレッジ化、手順や統制の見直しを継続的に改善することが必要です。

属人的な運用や経験値への依存が強い状態では、環境変化が生じた瞬間に脆弱(ぜいじゃく)性が表面化します。結果として、業務品質や経営判断を支える情報の整合性・即時性が失われ、レジリエンスは維持できません。

お問い合わせ

より詳しい情報をご希望の方はご連絡ください。

3.GBS/SSCは、レジリエントな業務運用を支える基盤である

こうしたオペレーショナル・エクセレンスを、ファイナンス、人事、調達といったコーポレート機能全体で実装する手段として、多くの企業がGBS/SSCに取り組んでいます。

GBS/SSCの強みは、業務を集約することで標準化と統制を同時に進め、グループ横断で共通のルールや指標を適用できる点にあります。そのため、GBS/SSCは単なる効率化施策ではなく、業務運用を数値で管理し、改善を回すための基盤として位置付けられるべきものです。

一方で、集約化による効率化の段階で改革が止まると、例外対応や調整業務が増え、品質はばらつき、結果としてコストとリスクが蓄積されていきます。GBS/SSCをレジリエントな業務運用の基盤として機能させるためには、集約の先にある運用の仕組みが不可欠です。

4.GBS/SSCを成立させる前提条件としてのサービスマネジメント

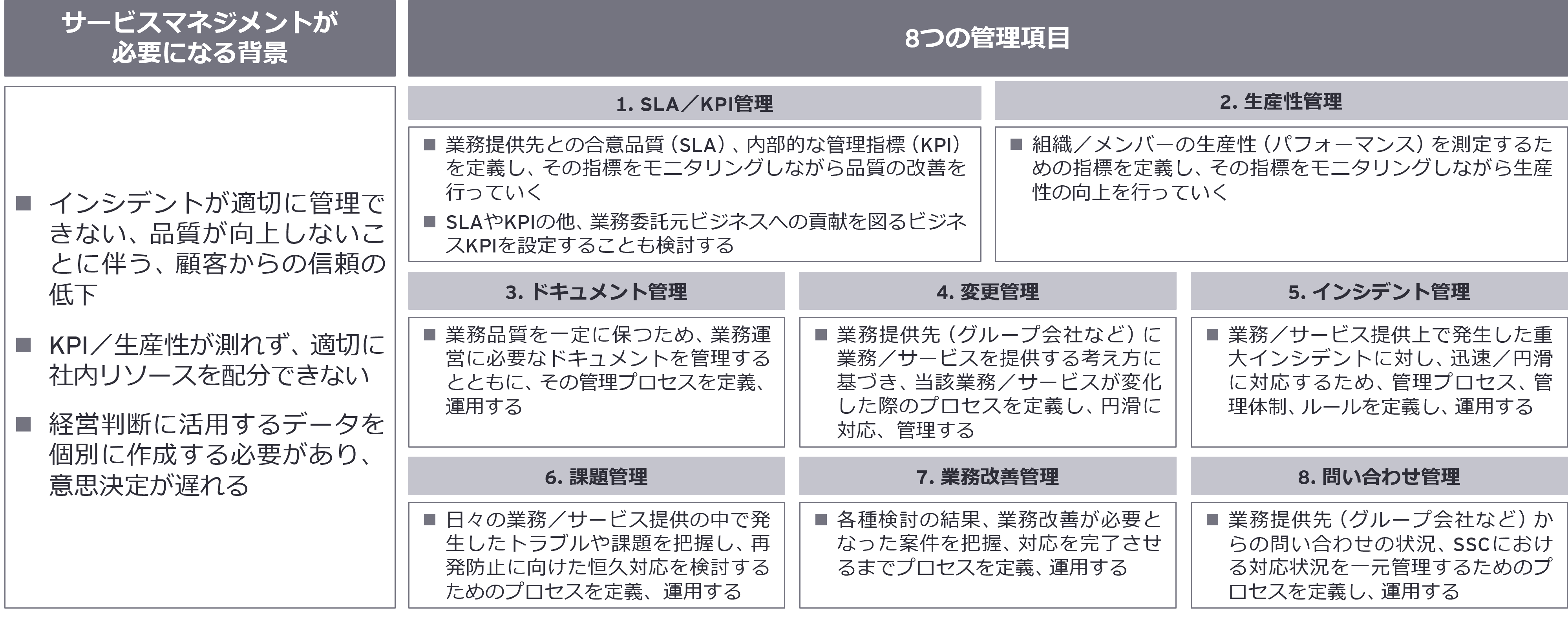

GBS/SSCを持続的に運用するためには、サービスマネジメントを前提条件として位置付ける必要があります。サービスマネジメントとは、問い合わせやインシデントなどの業務イベントを起点に、品質・生産性・改善を一貫して管理する運用の枠組みを指します。

この運用を実効性あるものとするためには、GBS/SSCの設立段階から、サービスマネジメントを担う役割や体制を明確に定義しておくことが重要です。組織設計時に受託業務を担う実務チームのみに運用を委ねた場合、業務開始後にインシデント対応や改善管理を担う十分なリソースを確保できず、結果としてサービスマネジメントが形骸化するケースが少なくありません。

また、運用開始後に改めて管理体制を立ち上げようとすると、追加的なコストや要員確保が課題となり、サービスマネジメントの定着が後回しになる傾向も見られます。そのため、GBS/SSCの立ち上げ時点で、サービスマネジメントを運用の中核として組み込み、継続的に機能させる体制を設計しておくことが、長期的な安定運用と高度化の観点から不可欠となります。

図:EY作成

サービスマネジメントの管理項目は、代表的には、SLA/KPI管理、生産性管理、ドキュメント管理、変更管理、インシデント管理、課題管理、業務改善管理、問い合わせ管理といった要素を横断的に統合します。これらを個別最適で管理するのではなく、一貫した枠組みで運用することで、GBS/SSCは運用状況を正しく捉え、改善を継続的に回すことが可能になります。

図:EY作成

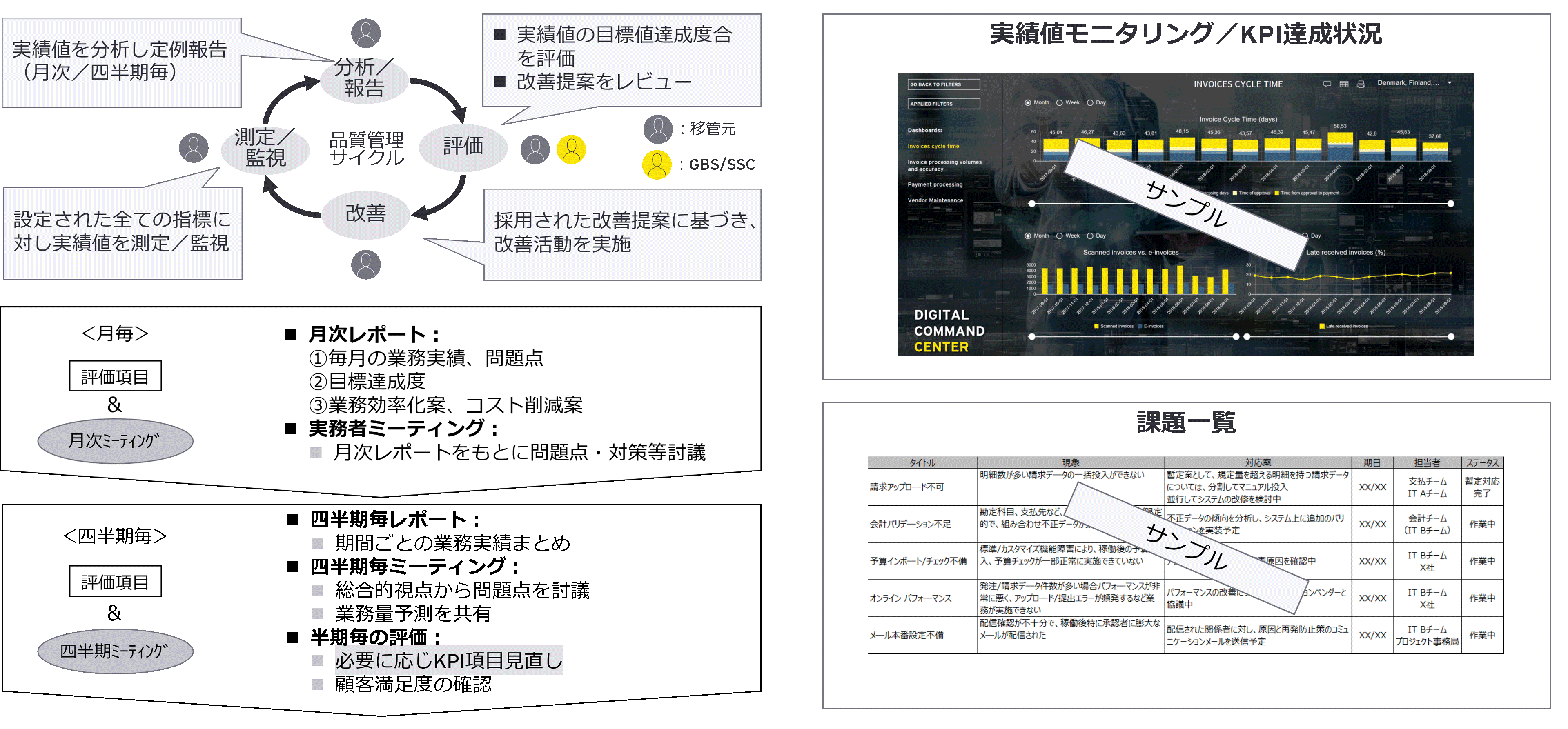

これらの要素を統合するサービスマネジメントの本質は、管理そのものではなく、改善のPDCAを運用として回し続けることにあります。業務イベントやKPIを可視化するだけでは不十分であり、それらを起点に課題を特定し、是正策を実行し、その効果を検証し、標準化やナレッジへ反映するという一連のサイクルが、日常運用の中で回っている状態が求められます。

このPDCAが属人的・断続的な活動にとどまる場合、GBS/SSCは安定的に業務を処理できていても、品質や生産性の向上は頭打ちとなります。サービスマネジメントは、改善のPDCAを個人の努力に依存させず、組織として継続的に回すための運用基盤として位置付けられるべきものです。

5.サービスマネジメント不在の運用がもたらすSSCの限界

サービスマネジメントが導入されていない、あるいは形式的にしか機能していない受託業務では、業務は一見すると回っているように見えることがあります。問い合わせや例外対応、インシデントは発生の都度現場で処理され、期限に追われながらも成果物は提出され続けます。

しかしその裏側では、同種のインシデントや品質問題が継続的に発生しているにもかかわらず、それらが業務イベントとして体系的に管理されていない状態が常態化します。どの業務で、どのような原因により、どの程度の頻度で問題が発生しているのかを、共通の指標で把握することができません。結果として、品質は安定せず、対応内容や所要時間は担当者ごとにばらつき、属人的な運用が固定化していきます。

さらに深刻なのは、受託業務に実際どの程度の工数が割かれているのかを、誰も説明できなくなる点です。定型業務、例外対応、再処理、インシデント対応といった作業が切り分けられず、「忙しい」という感覚だけが共有されます。その結果、生産性やコストを定量的に議論することができず、改善の優先順位を合意することも困難になります。

この状態が続くと、改善は後手に回ります。インシデント対応に追われる中で、原因分析や是正に時間を割く余裕は生まれず、同じ問題が繰り返し発生します。そして最終的に、GBS/SSCを導入した効果そのものが測定できなくなります。コスト削減につながっているのか、品質は向上しているのか、リスクは低減しているのかといった問いに対して、データで説明することができません。

サービスマネジメントが機能していない運用とは、業務が止まる状態ではありません。業務は回り続けている一方で、負荷・品質・コスト・効果が見えず、改善も成果測定もできない状態です。このようなGBS/SSCは、業務を受託する組織としては存続できても、経営に貢献する基盤へと進化することはできません。

6.サービスマネジメントは、後付けできない運用基盤である

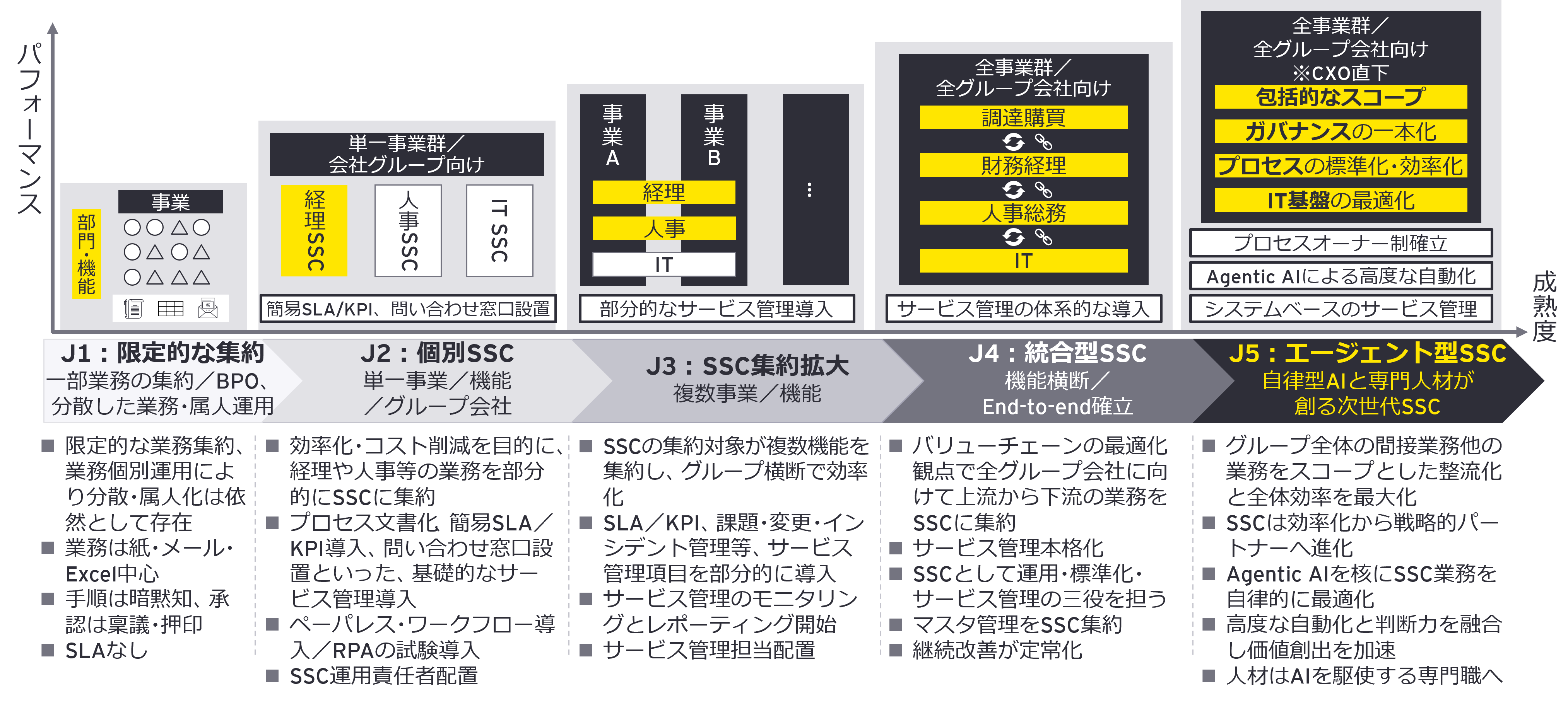

SSCの成熟度は、段階論で整理することができます。EYでは、日本企業の実態を踏まえた枠組みとして、SSCの進化をJ1からJ5までの5段階で整理しています。このモデルは、分散運用から複数機能の集約、標準化と改善の定常化、将来的なAI活用へと至る道筋を示すものです。

図:EY作成

本稿で論じているサービスマネジメントの段階論は、このJ-SSC進化ステージモデルと整合的に整理することができます。重要なのは、段階が進むにつれて新たな仕組みを後付けで導入するのではなく、同じサービスマネジメント基盤を、どのレベルで使いこなせているかという点です。

J3は、サービスマネジメントが導入され、業務イベントや処理実績、問い合わせや例外対応といったデータを一元的に蓄積できている段階です。複数機能・複数拠点への展開が進む中で、運用状況を共通指標で把握できるようになりますが、改善はまだ試行的な対応にとどまるケースが多く見られます。

J4では、蓄積されたデータを基に、サービスレベルやKPIを定例的にレビューし、原因分析から是正、標準化までをPDCAとして回せる状態が確立されます。属人的な対応ではなく、組織として改善が定常運用に組み込まれている点が特徴です。

J5は、その延長線上に位置付けられます。サービスマネジメントによって蓄積された運用データを起点に、分析や示唆の提示をAIが担い、改善テーマの抽出や優先順位付けを支援する段階です。AIは判断や実行を代替するものではなく、人の意思決定と改善活動を高度化する役割を果たします。このような姿は、サービスマネジメントという運用基盤があって初めて現実的なものとなります。

7.導入の本質は、ツールではなく改善が回る運用にある

サービスマネジメントの価値は、ツールを導入すること自体にあるのではありません。業務イベントの記録、分析、課題特定、実行、効果測定という一連のサイクルを、属人化させず、同じルールで回し続けられる運用を実現できる点にあります。

一方で、こうした運用を人手やExcelに依存して維持し続けることには限界があります。Excelや手作業による管理でも、日々の業務処理自体は回る場合があります。しかしその形態では、データ定義や粒度がばらつきやすく、履歴が分断され、改善のPDCAが継続的に回らなくなります。結果として、改善は個別対応や一過性の取り組みにとどまり、静かな劣化が進行します。

サービスマネジメントを実効性あるものとするためには、業務イベントや指標、対応履歴を標準化された形で一元的に蓄積・可視化できる仕組みが不可欠です。ツールの役割は業務を自動化することではなく、標準化された運用ルールを組織として守り、改善のPDCAを定例運用として回し続けるための基盤を提供することにあります。

改善が回らなければ、SSCは業務処理の集約組織にとどまり、品質・生産性・リスクを同時に管理しながら変化に耐える、レジリエントな組織・業務運用を支える基盤へと進化することはできません。ツールは目的ではありませんが、改善が回る運用を維持するための前提条件として位置付ける必要があります。

図:EY作成

8.まとめ

不確実性が高まる中で、コーポレート機能には、業務を止めずに運用し続けるレジリエンスが求められています。その実装には、オペレーショナル・エクセレンスが不可欠であり、GBS/SSCはその有効な基盤となります。そして、その前提条件となるのが、複数の管理要素を横断的に統合するサービスマネジメントです。

サービスマネジメントを最初から運用し、その使い込み方を段階的に高度化することで、GBS/SSCは「集約の箱」にとどまらず、レジリエントな組織・業務運用を支える基盤へと進化します。

メールで受け取る

メールマガジンで最新情報をご覧ください。

サマリー

不確実性が高まる環境下で、業務を止めないレジリエンスがコーポレート機能に求められています。その鍵はオペレーショナル・エクセレンスと、サービスマネジメントを基盤に進化するGBS/SSCであり、集約機能にとどまらず、横断統合と段階的な高度化で持続的な運用基盤を実現することです。