EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

金融機関における非財務情報保証・開示アドバイザリー(Financed Emissionsに関する保証含む)

EYは、サステナビリティ情報開示の法定化(SSBJ・ISSB/CSRD/SEC)に備えた、グローバルなメソドロジーに基づく第三者保証業務を提供いたします

サステナビリティレポーティングにおけるオペレーショナルエクセレンスのパートナーとして、EYができること

第三者保証(ISAE3000*¹準拠のアシュアランス)

近年、投資家をはじめとするさまざまなステークホルダーから、企業が公表するサステナビリティデータの信頼性に対する関心が高まっています。サステナビリティ情報にかかる国際的な動向や要請を踏まえて、日本においても、投資家が中長期的な企業価値を評価し、建設的な対話を行うに当たって必要となる情報を、信頼性を確保しながら提供することが求められています。

2024年3月にはサステナビリティ基準委員会(SSBJ)から日本版のサステナビリティ開示基準の公開草案が公表されており、金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」の議論によれば、2027年3月期から有価証券報告書におけるSSBJ基準に準拠したサステナビリティ情報の開示が企業の規模に応じて順次義務化されます。

金融機関は、Financed Emissionsやサステナブルファイナンスの実績額の開示、参画しているアライアンスにおいて要求される責任銀行原則(PRB)、責任投資原則(PRI)や赤道原則(EP) などに基づく開示も必要となっています。

EYは、国際監査・保証基準審議会(IAASB)*²が発行する信頼性の高い保証基準である「国際保証業務基準3000(改訂)」(ISAE3000改訂)に準拠した保証業務を行っています。独立した監査法人として、確かな知見と高い品質によって担保された第三者保証サービスにより、わたしたちEYは企業の情報開示の透明性と信頼性の向上を支援し、企業を取り巻くさまざまなステークホルダーとの効果的な対話を促進します。第三者保証導入に向けた、企業の各種サステナビリティデータの算定アドバイザリーやプレ保証アドバイザリーも提供します。

*1:ISAE3000とは、「国際保証業務基準3000(改訂)、過去財務情報の監査又はレビュー以外の保証業務(Assurance Engagements Other than Audits or Reviews of Historical Financial Information)」のこと。保証提供機関である監査法人に財務諸表監査と同等の厳しいレベルの品質管理を要求する基準であり、現在、このISAE3000準拠の保証を取得することが、サステナビリティ保証における国際的な潮流となっている。

*2:国際監査・保証基準審議会(International Auditing and Assurance Standards Board:IAASB)とは、国際会計士連盟(IFAC)に設置されている基準設定主体で、国際監査基準(ISA)などを策定する。

EYの支援

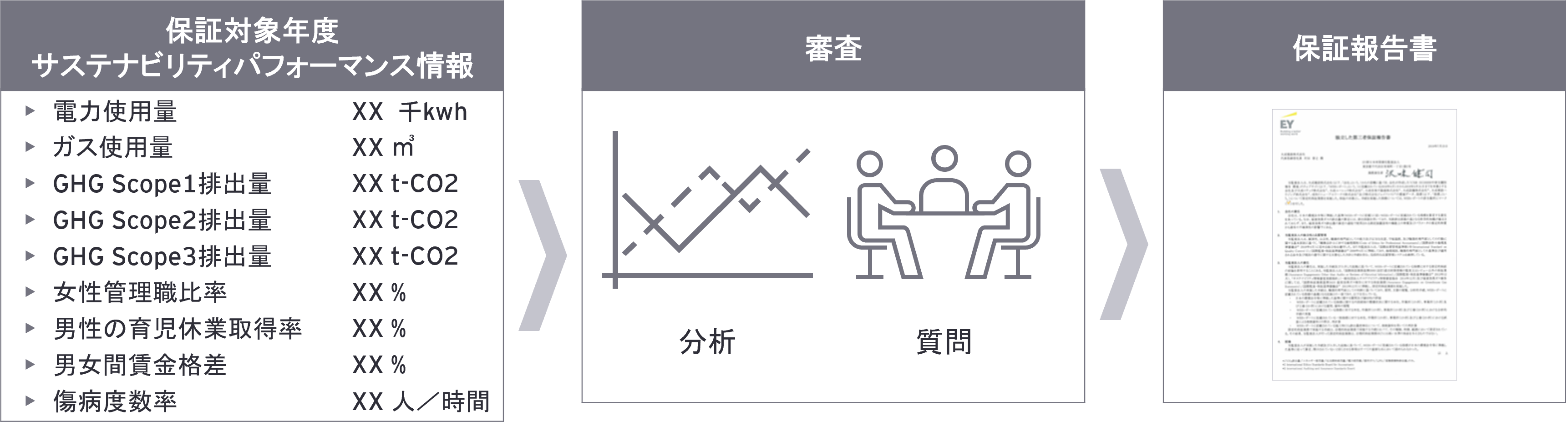

第三者保証業務のイメージ

図1:第三者保証業務のイメージ

1. 企業による重要なサステナビリティ指標の算定、開示の作成

企業のウェブサイトやサステナビリティレポートなどで対外的に公表するサステナビリティ情報において用いられる指標の算定や、保証対象となる開示書類の作成を企業により行っていただきます。

保証が可能なサステナビリティ指標(例)

- エネルギー消費量

- 温室効果ガス(GHG)排出量(スコープ1、2、3)

- Financed Emissions(アセットクラス別、セクター別)

- サステナブルファイナンス実績額

- 水使用量/廃棄物排出量/PRTR対象化学物質

- ダイバーシティ・人的資本・労働安全衛生に関する指標(例:女性管理職比率、男性の育児休業取得率、男女間賃金格差、傷病度数率など)

上記のほか、サステナビリティインデックスや評価機関からの評価向上が期待される指標、企業の重要なステークホルダーからの要請が特に高い指標、企業のサステナビリティ経営戦略において重要な指標などについて、EYは保証の可否を助言します。

2. 審査(保証手続)の実施

EYは、上記の保証対象となるサステナビリティ指標について、質問や分析的手続きを中心とした保証手続を行います。さらに、企業のサステナビリティ情報集計スキームや集計体制についても助言を行いますので、企業のサステナビリティ情報の正確性が向上することが期待されます。

3. 保証報告書の発行

上記の審査手続きに基づき、EYは企業経営者宛てに保証報告書を発行します。保証報告書を企業の重要なサステナビリティ情報と合わせて対外的に公表していただくことで、サステナビリティインデックスや評価機関、機関投資家をはじめとするステークホルダーからの信頼の向上が期待されます。

EYの最新の見解

2023年3月期より、有価証券報告書(有報)におけるサステナビリティ情報に関する開示が義務化されました。初年度開示分析を踏まえ、サステナビリティへの取組みを企業の価値向上に向けた戦略とつなげて開示することなど、2年目以降の対応ポイントを解説いたします。

CSRD、ESRS適用初年度における経過措置(段階的導入)及びEUタクソノミーに準拠した持続可能な経済活動

企業サステナビリティ報告に関する指令(Corporate Sustainability Reporting Directive、以下CSRD)に基づき、非上場のEU域内の大規模会社は25年度(25年12月期、26年3月期)を適用初年度としてサステナビリティ報告及び第三者保証が義務化されます。

COSOフレームワークの活用によるサステナビリティ報告における効果的な内部統制の実現

COSOが発行した新たなガイダンスは、サステナビリティ報告におけるCOSOフレームワークの適用の一助となります。

関連記事のご紹介

チーム