EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

ASEANは2050年までのカーボンニュートラル達成に向け、再生可能エネルギーの導入やカーボンクレジット市場の拡大を推進。自然由来の炭素吸収源を活用した経済成長と脱炭素の両立が注目されます。

要点

- 自然資本の仕組みを活用したソリューション(Nature-Based Solutions, NbS)は、生態系をベースとしたアプローチであり、自然資源を保護・持続可能に管理することで、2030年までに必要なCO2削減の最大37%を達成できる可能性を秘めている。具体的には、森林再生や湿地回復などのプロジェクトが対象。

- COP29では、国連主導のグローバルカーボン市場フレームワークが確立され、NbS分野への資金流入を促進する大きな進展があった。また、AmazonやMicrosoftなどの企業による民間投資も拡大。

- 東南アジアは世界のNbSの約30%のポテンシャルを持ち、特にインドネシア、カンボジア、マレーシア、フィリピンでの展開が期待されている。しかし、保全のための資金が不十分。シンガポールは、補助金を整備、国内外企業を東南アジアへ積極誘致。

- NbS分野のプロジェクトでは、活動を通じてGHG排出量の削減・吸収を行い、カーボンクレジットとして認証・市場で取引を行い収益化が可能となる。現在、約80%が市場レートのリターンを実現しており、ビジネスとしての成立性も証明済み。

自然を活用したソリューション(NbS)は、環境問題や社会課題の解決を目的とした生態系を基盤とするアプローチです。国際自然保護連合(IUCN)は、NbSを以下のように定義しています。:

「自然または改変された生態系を保護・持続可能に管理・回復させる行動であり、社会的課題に適応的かつ効果的に対処しつつ、人間の福祉と生物多様性の恩恵を同時に提供するもの」

近年、NbSプロジェクトは気候変動対策の重要な手段として急速に普及しています。IUCNは、2030年までに必要なCO2削減量の最大37%が、NbSプロジェクト(森林再生、湿地回復、持続可能な農業活動など)によって達成可能であると試算しています。

これらのプロジェクトは、生物多様性の損失を抑えながら地域社会に恩恵をもたらし、さらに生態系がCO2を吸収する能力をも活用することができます。また、成果としてCO2の削減・吸収量はカーボンクレジットに認証され、市場で取引することが可能になり、収益化が進んでいます。

昨年のCOP29(アゼルバイジャン・バクー開催)では、自然関連プロジェクトをグローバルカーボン市場に統合する大きな前進が見られました。その結果、国連主導のグローバルカーボン市場フレームワークが確立され、資金の流れを強化する仕組みが整えられました。また、過去2年間で、Amazonの「Climate Pledge Fund」、Microsoftの「カーボンネガティブ計画」、Google・Meta・Microsoft・Salesforceが共同で立ち上げた「Symbiosis Coalition」など、NbSへの大規模な民間投資が増加しています。

現在、NbS投資の市場規模は年間1,130億ドルを超えており、そのうち86%が公的資金、14%が民間資金によるものです。また投資に伴うカーボンクレジット販売に関して、沿岸・海洋生態系の吸収(ブルーカーボン)はCO2 1トンあたり最大50ドル(2023)で取引されています。「適正価格」の議論が進めば、この価値はさらに上昇する可能性があります。

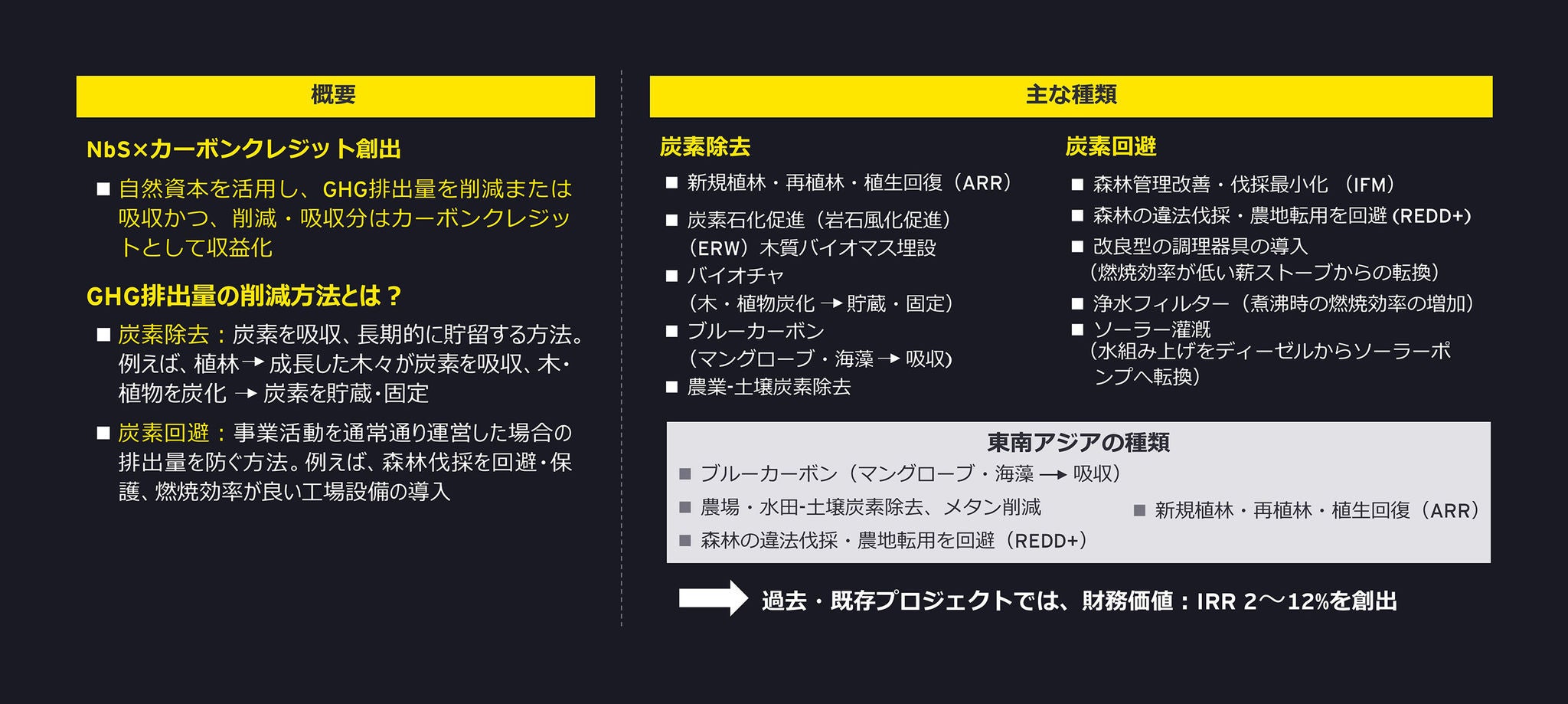

NbS×カーボンクレジット創出のビジネスモデル

NbSプロジェクトの排出量削減は、目的に応じて「炭素除去(Carbon Removal)」と「炭素排出回避(Carbon Avoidance)」の2つの主要なカテゴリーに大別されます。活動を通じて、GHG排出量の吸収・削減を行い、カーボンクレジットとして認証・取引で収益化を実現します。また東南アジアの要領域として、森林、海洋・沿岸、農業の3分野が挙げられます。

東南アジア市場の動向

東南アジアは、地球上で最も生物多様性に富む地域の一つであると同時に、気候変動の影響を受けやすい地域です。また、熱帯雨林、沿岸湿地、海洋生態系など、CO2の貯蔵能力に優れた多様な生態系が存在し、世界のNbSポテンシャルの約30%を占め、特にインドネシア、カンボジア、マレーシア、フィリピンで大きな削減効果が期待されています。

さらに、東南アジアには世界最大規模の「ブルーカーボン」貯蔵量があり、その貯蔵能力は48億MgCに達しており、これはメキシコの5億MgCを大きく上回る値です。また、東南アジアの森林と海洋の生物多様性を保全するNbSプロジェクトによって生み出される生態系サービスの価値は、年間2兆1,900億ドルを超えると試算されています。

例えば、マングローブ林やサンゴ礁は、海岸の侵食や洪水を防ぐ役割を果たし、湿地は淡水から栄養塩を除去するフィルター機能を持ちます。これにより、生息地の回復を目的とした取り組みは、気候変動の影響を緩和し、生物多様性の損失を抑えることができます。

東南アジアにおけるNbSの可能性は極めて大きいですが、その実現性に課題があります。特に、生態系保全のための資金が、試算される必要額に比べて大幅に不足していることが課題となっています。公的資金の拠出は十分ではなく、民間投資もまだ発展途上の段階にあるため、「マルチポートフォリオ」アプローチの採用が進んでいます。これは、助成金や慈善寄付と、カーボン市場と連携した市場投資メカニズムを組み合わせる手法です。この手法には議論の余地があるものの、総合的に見ると、NbSは今後も重要な役割を担うと考えられ、特に民間セクターの関与が鍵を握っており、東南アジアでは、この傾向がより顕著になっていくと考えられます。

NbSプロジェクトにおけるステークホルダーエコシステムの概要と特徴

歴史的に見ても、東南アジアではNbSの取り組みが決して新しいものではありません。ただし、その焦点、設計、政府の優先政策としての位置付けかつ、時代とともに進化しています。一方で、カーボンクレジットを生み出すNbSプロジェクトは比較的新しく、多くの東南アジア諸国ではまだ発展途上の段階にあります。

東南アジアのNbSプロジェクトには、多様なステークホルダーが関与しており、その協力関係がプロジェクトの成功と持続可能性を支えています。主要な投資家・資金提供者、公的機関(政府機関、国際機関)、民間企業、 慈善財団、プロジェクト開発者、NGO、環境コンサルタント、地域コミュニティ組織、カーボンクレジットの購入者、企業(自社の排出量オフセットを目的とした購入)、ボランタリーカーボン市場の参加者等がおり、このような協働エコシステムの構築が、東南アジアにおけるNbSプロジェクトの成功と持続可能性を促進する鍵となります。

また、カーボン市場と規制圧力の影響に関して、近年、企業に対するカーボンフットプリント削減の規制圧力や責任強化が進んでおり、これがNbSプロジェクトへの資金提供者やカーボンクレジットの購入者を増やす主な要因となっており、現在の試算では、NbSプロジェクトによって年間数億単位のカーボンクレジットが生み出される可能性があるとされています。カーボン市場は、カーボンクレジットの収益化を通じて、民間・公的投資を呼び込み、資金調達を促進する役割を果たしています。

代表的なNbSプロジェクトの一つが「Heart of Borneo」です。このプロジェクトは、インドネシア・マレーシア・ブルネイにまたがる大規模なNbS取り組みであり、以下の特徴を持っています。

- 排出削減量を認証排出削減量(VER)クレジットとして市場で販売

- 国内外の市場でカーボンクレジットを取引

- 収益を再投資し、さらなる自然保護・保全活動を促進

このように、カーボン市場を活用した資金調達の成功事例として、東南アジアのNbSプロジェクトの発展に大きな影響を与えています。

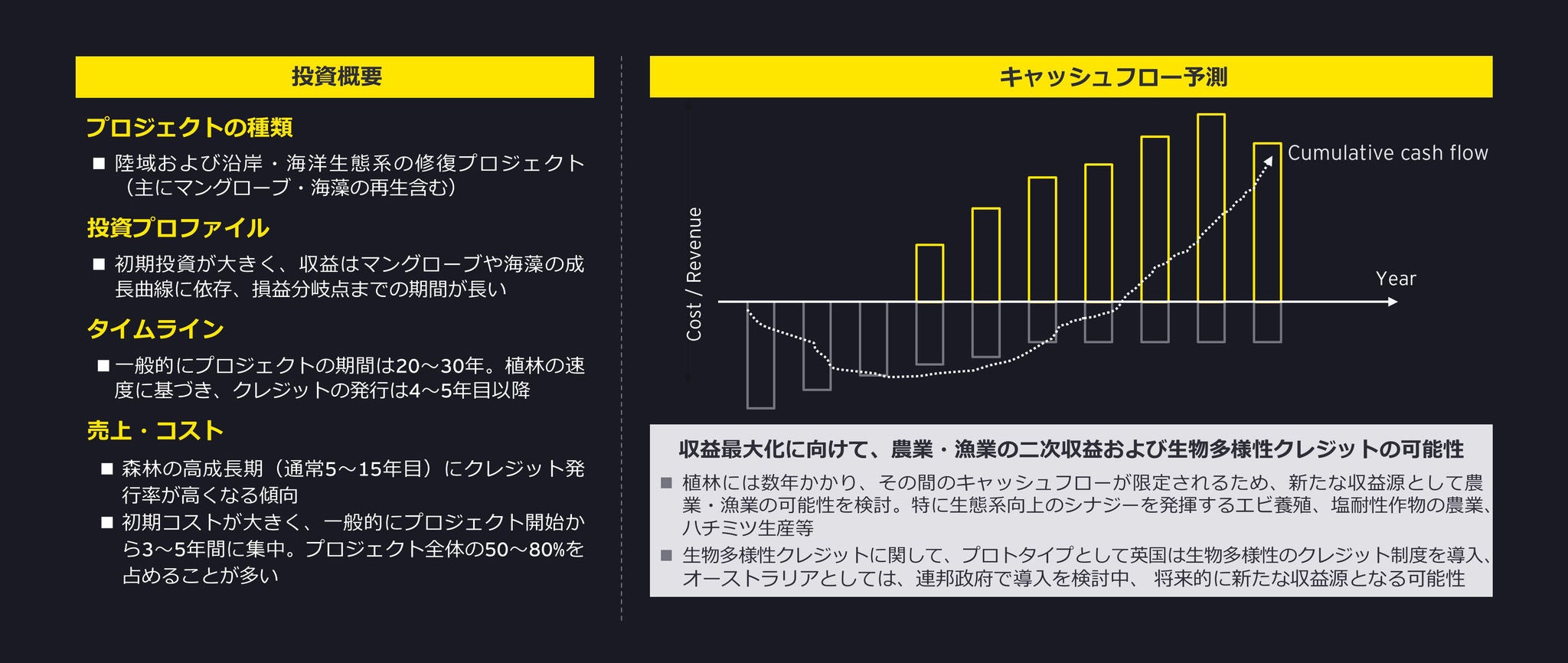

NbSプロジェクトの戦略分析

NbSは、環境的なメリットだけでなく、財務的なリターンも提供する持続可能な投資モデルとして注目されています。開示されているデータによると、NbSプロジェクトの約80%が市場レートのリターンを提供し、投資の内部収益率(IRR)は2%~12%の範囲に収まると報告されています。

REDD+(森林減少・劣化の抑制プロジェクト)は、従来の森林事業と比較して、より早期にキャッシュフローの黒字化が可能なビジネスモデルを実現します。これは、プロジェクトの初期段階でカーボンクレジットが大量に発行されるためであり、プロジェクトが成熟するにつれて発行量は徐々に減少していきます。

ブルーカーボンプロジェクト(沿岸・海洋生態系を対象とするプロジェクト)は、初期投資が大きく、資本集約的であるという特徴があり、これらのプロジェクトは通常20~30年の長期にわたり実施され、カーボンクレジットの発行が可能になるのは、植林が始まってから4~5年後になります。

Reference : EY data base, USAID, UN

Reference : EY data base, USAID, UN

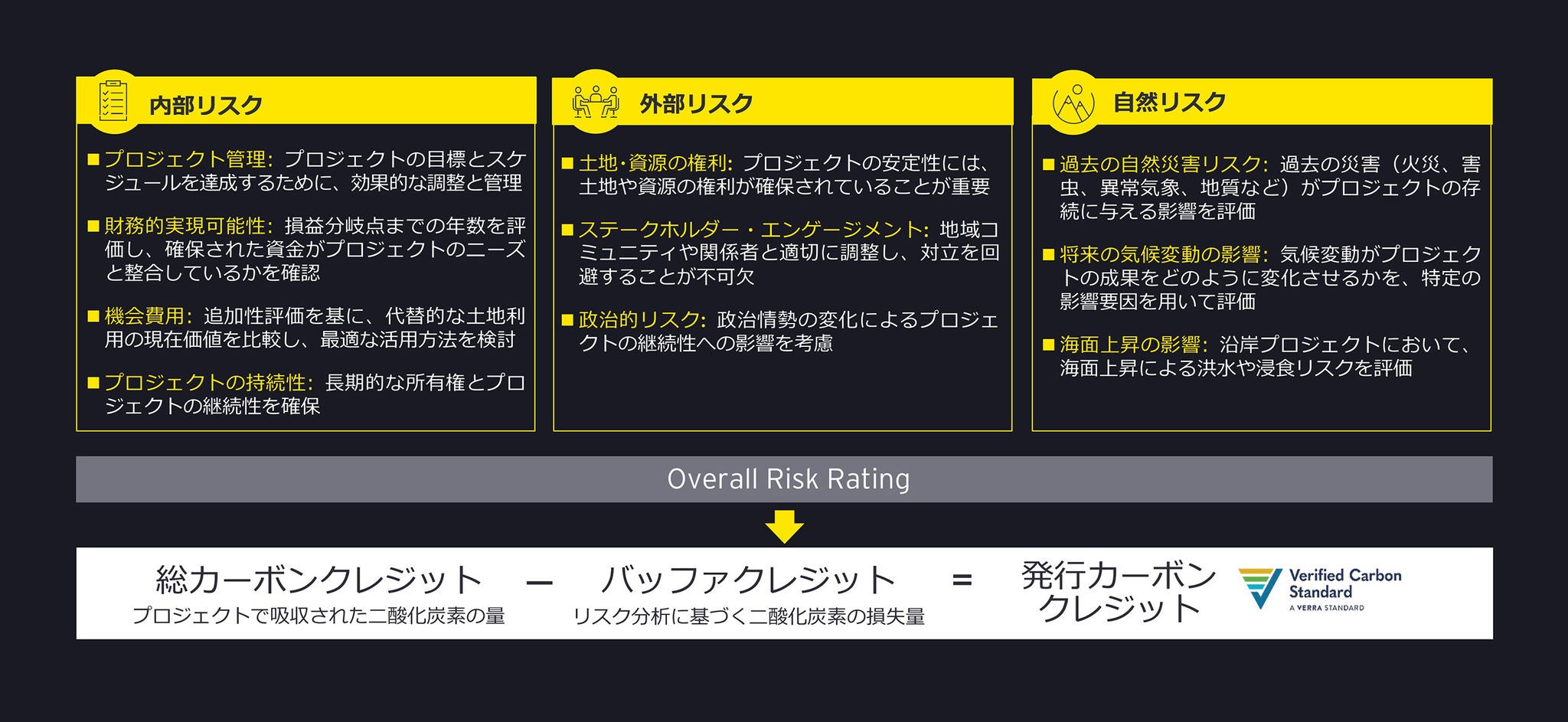

このように、NbSプロジェクトは初期投資を必要とするため、リスクとリターンのバランスを慎重に評価することが不可欠です。NbSプロジェクトの複雑さを考慮すると、財務的な分析だけでなく、関係する多様なステークホルダーの利益を調整し、自然災害などの外的リスクに備える必要があります。このような包括的なリスク管理が、持続可能で収益性の高いNbSプロジェクトの実現には不可欠です。

Reference : EY data base, USAID, UN

Reference : EY data base, USAID, UN

What EY can do

EY CCaSS(気候変動・サステナビリティサービス)は、東南アジア地域において、特にステークホルダー管理や現地評価の分野で、NbSプロジェクトに関する豊富な専門知識を持ち、クライアントへのアドバイスを提供しています。 当チームは、環境科学、法的枠組み、コミュニティ・エンゲージメントの専門知識を組み合わせた学際的なアプローチとネットワークを活用し、NbSの取り組みにおける複雑な課題を乗り越える支援を行っています。

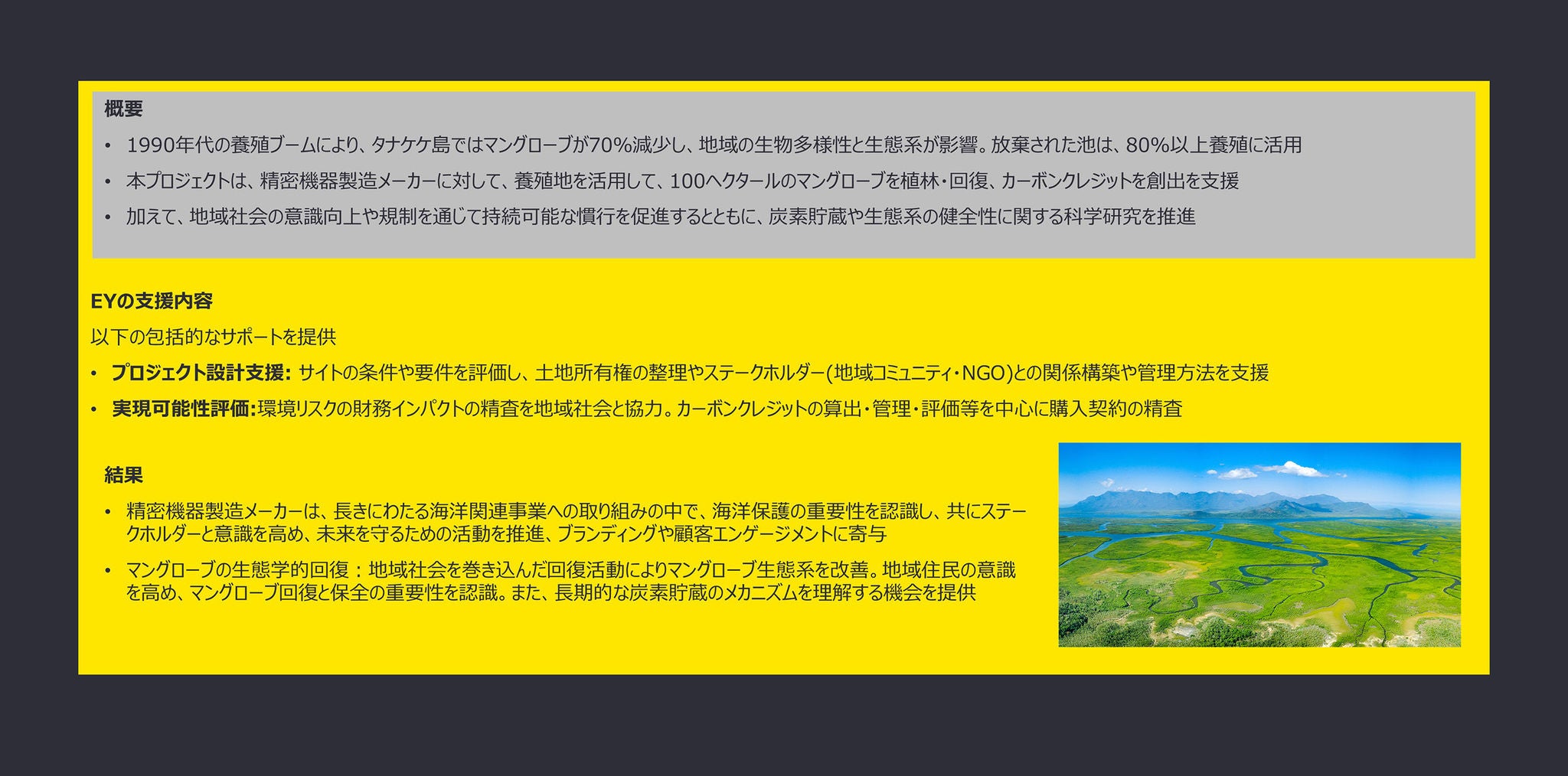

ケーススタディ

タナケケ島(インドネシア)におけるブルーカーボンのカーボンクレジット創出・戦略アドバイザリー

サマリー

ASEANは2050年のカーボンニュートラル実現に向け、炭素市場の拡大とネイチャーベースド・ソリューション(NbS)に注力。カーボンプライシングの導入や排出権取引市場の整備が進行中で、域内外の投資機会が広がっています。