EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

・世界全体のIPOは前年比で件数は150%増加、調達額は215%増加

・SPAC(特別買収目的会社)によるIPOに一服感が出るなか、従来型のIPOが再び盛り返しを見せる

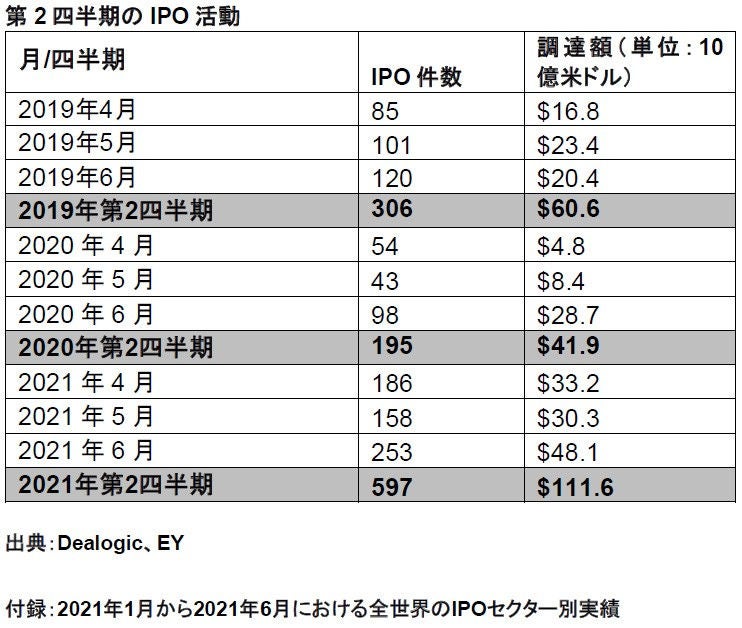

・2021年第2四半期は、第2四半期としては過去20年間で最高

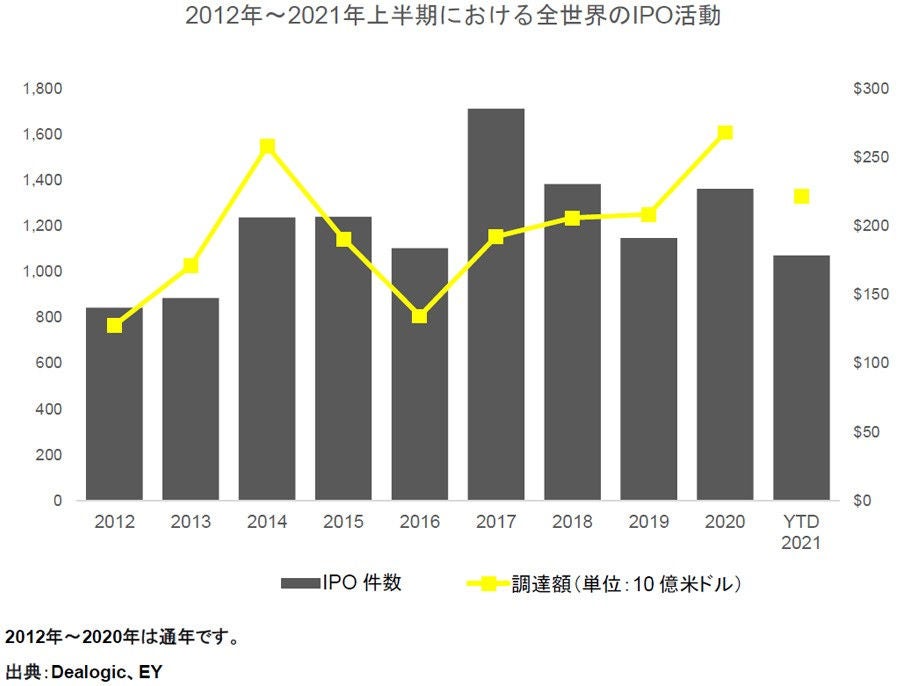

第1四半期の活発な新規株式公開(IPO)の動きは第2四半期にも持続し、件数、調達額ともに第2四半期としては過去20年間の最高を記録しました。2021年第1四半期のIPOは特別買収目的会社(SPAC)によるものがほとんどでしたが、第2四半期には、金融システムの潤沢な流動性や、株式市場の世界的な好調など、多数の要因に支えられる中で従来型のIPOが再び盛り返しを見せました。2021年上半期、IPOの件数は1,070件(前年比150%増)、調達額は2,220億米ドル(前年比215%増)に達しました。

IPO市場が世界的に活況を呈していることは、世界経済の回復が本格化している兆しと考えられますが、回復のペースは市場により異なります。IPO市場ではSPACが引き続き活動の中心となっている一方、米国では過去12カ月間にわたって活発な動きを見せていたSPACが第2四半期にIPOの主導的立場から外れています。反面、欧州ではSPACによるIPOが増えており、2021年上半期では計21件となっています。

Americasでは2021年上半期を通じてIPOの活発な動きが持続し、IPO件数は276件、調達額は939億米ドルでした。また、Asia-PacificではIPOが安定したペースで推移しており、IPO件数は471件、調達額は743億米ドルとなっています。一方、株式市場の力強い強気相場の余韻が残るEMEIAでは、2021年上半期を通じてIPO活動の勢いが増し、IPO件数は323件、調達額は538億米ドルに達しました。この3つの地域では、EMEIAが最も高い前年比の伸びを記録しています。

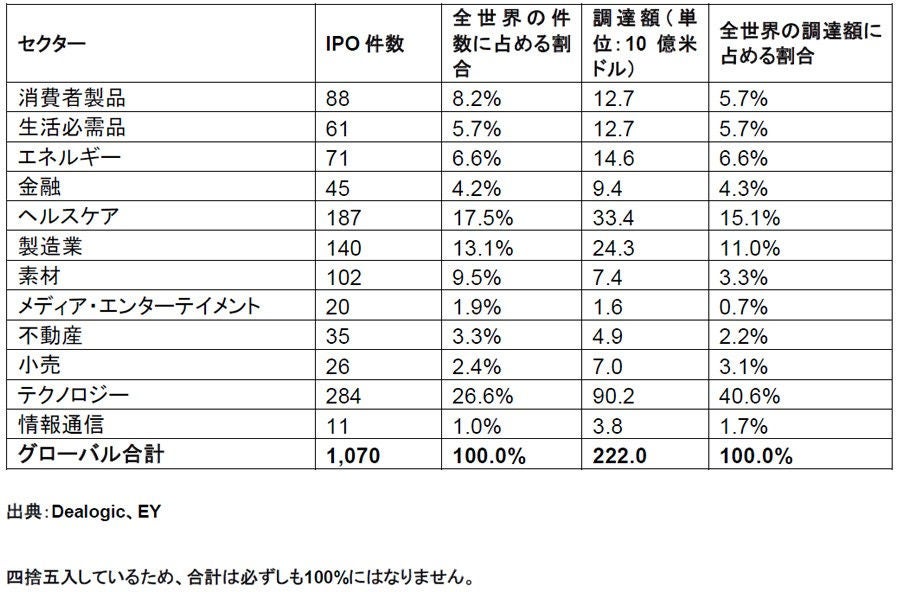

セクター別に見ると、テクノロジーがIPOの件数、調達額ともに2020年第3四半期から4四半期間連続で他のセクターを凌いでおり、上半期では件数が284件で全体の4分の1超(27%)を占め、調達額は902億米ドルでした。ヘルスケアがこれに続き、件数は2021年上半期全体の17%に達する187件、334億米ドルを調達したほか、3位には製造業が入り、IPO件数は140件で調達額は243億米ドルでした。これらを含む調査結果は、EYの四半期レポートGlobal IPO Trends: Q2 2021で公表しています。

EY Global IPOリーダーのPaul Goは次のように述べています。

「IPO市場は2021年第2四半期も世界的に極めて好調でした。活況だったSPACによるIPOに一服感が出た一方で、従来型のIPOが第1四半期の勢いを持続して健闘した結果です。IPOを目指す企業は良好な市場心理と高い流動性を利用しようと、緩やかな減速が予想される年半ばまでのIPO完了に向けて積極的に動いていました。

IPOを検討している企業は地政学やコロナウイルス感染症(COVID-19)パンデミックでの進展、バリュエーション、ガバナンスの問題に対し回復力のある多面的戦略を用意する必要があるでしょう」

AmericasのIPO市場は件数、調達額ともに過去20年間の最高水準に到達:

Americasでは2021年上半期を通じてIPO活動の力強い勢いが持続し、IPO件数は276件で記録を更新しました。調達額は939億米ドルに達しており、増加率は前年比で件数が229%、調達額が282%となっています。セクター別では、ヘルスケアのIPO件数が全体の36%を占めて首位に立ち、それにテクノロジーの31%が続く形となりましたが、調達額ではこれが逆転し、テクノロジーIPOの調達額が全体のほぼ半分(49%)に達した一方、ヘルスケアの割合は23%にとどまりました。

2021年第2四半期にはSPACのIPO意欲が大きく後退しました。米国で特にその傾向が顕著であり、SPACによるIPOの件数はわずか59件、調達額は120億米ドルでした。米国ではSPACのIPO活動が落ち着きを見せていますが、夏の間は安定した状態が持続し、秋に盛り返すと予想されます。米国での従来型IPOについては、IPO件数が6月に急増した結果、2021年上半期全体では件数が218件、調達額が842億米ドルとなりました。また、米国ではユニコーン企業の誕生が引き続き活発であり、2021年上半期にIPOを果たしたユニコーン企業の数は41社と、2020年通年での27社をすでに大きく上回っています。

ブラジルのIPO市場では2021年上半期を通じて勢いが持続し、件数はこの期間に27件に達し、2020年通年(28件)のIPO件数とすでにほぼ肩を並べています。今後について、足元で利上げが実施されているものの、景気回復を示す兆候やCOVID-19ワクチン接種の継続を支えに、IPO件数は高い水準にとどまり、ブラジルでは下半期を通じてIPOパイプラインが強固になると予想されます。

EY Americas IPOリーダーのRachel Gerringは次のように述べています。

「AmericasのIPO市場では2021年第2四半期にも堅調な活動が持続しました。それを主導したのは、過去20年間以上で最高となる件数を記録したテクノロジーのIPOです。上場後は2020年ほど良好なパフォーマンスは実現していませんが、IPOパイプラインは積み上がっており、年半ばには活発なIPOが見込まれます。広範な市場でバリュエーションが高水準にあることや、IPO銘柄が堅調なパフォーマンスを見せていること、また、伝統的な産業を破壊するような企業がIPOの準備を進めていることを踏まえると、年内は好調なIPO活動が期待できます」

Asia-PacificのIPO市場は回復力を維持:

Asia-PacificのIPO市場は2021年上半期を通して勢いを維持し、上半期の調達額としては過去20年間以上での最高を記録しました。当地域のIPO総件数は471件(前年比76%増)、調達額は743億米ドル(前年比108%増)でした。セクター別では、今回もテクノロジーが件数(99件)、調達額(251億米ドル)の両方で他のセクターを上回りました。

中華圏では2021年上半期を通じてIPOの好調なペースが持続し、IPO件数は293件、調達額は603億米ドルに達しました。中華圏の好調を支えた主因はメガIPOであり、世界全体の上位10件のIPOのうち5件が中華圏の証券取引所で実施されています。

日本では、COVID-19パンデミックの新たな波に見舞われる中でもIPO件数が2021年上半期に59%増加の54件となり、30億米ドルが調達されました。韓国は2021年上半期に2つのメガIPOを実現しており、そのうちの1つは2021年第2四半期に世界第5位にランクインした調達額20億米ドルのIPOです。

EY Asia-Pacific IPOリーダーのRingo Choiは次のように述べています。

「2021年上半期にはIPO活動が継続的に見られましたが、IPO後のパフォーマンスについては、ファンダメンタルズが健全なままであっても期待外れとなった企業もあります。現在水面下にあるIPOは今後回復してくるでしょう。強いファンダメンタルズに鑑みれば長期的なメリットが見込まれるため、企業と投資家には一様に、辛抱強さが求められます」

EMEIAのIPO市場では2021年上半期に件数(325%増)と調達額(430%増)がともに増加:

EMEIAのIPO市場は、2021年第1四半期の勢いを維持しながら上半期全体で力強い伸びを示し、IPO件数は323件(前年比325%増)、調達額は538億米ドル(前年比430%増)に達しました。輸出が経済に占める割合の高いEMEIAは、Asia-PacificおよびAmericasの市場の景気動向に敏感に反応します。したがって、両地域の経済好転に伴い、EMEIAでも景気が上向きました。

欧州では各国がCOVID-19パンデミックの第3波を克服していく中で、良好な景気見通しを追い風に投資家心理が大きく改善しました。その結果IPO件数は227件(前年比383%増)、調達額は466億米ドル(前年比509%増)となりました。

英国でもIPOの件数と調達額がともに大幅に伸びを見せました。この背景には選挙、ブレグジット、そしてCOVID-19パンデミックを経る中で過去18カ月間にわたって積み上がっていた需要があり、IPO件数は43件(前年比975%増)、調達額は127億米ドル(前年比385%増)となりました。

EY EMEIA IPOリーダーのMartin Steinbachは次のように述べています。

「2021年上半期に株式市場が驚異的な強気相場となったことを受け、IPOの件数は前年比で4倍、調達額は5倍に増え、その後IPO活動は通常の状態に戻りつつあります。こうした傾向を支えているのは積極的な勢いと投資家心理、投資リターンを求める市場の高い流動性、景気見通しの改善です。また、SPACとの合併がIPOを目指す企業にとって上場の代替手段となりつつあるという事実もあります」

2021年下半期の展望:IPO準備を整えた企業と意欲的な投資家にとってはフルスピードの展開が予想される:

2021年下半期に向かう中で、好調な状況を活用しようと上場を目指す企業が増えており、IPO市場の積極的な勢いは持続しています。今後年末までに10億米ドル超の安定したIPOパイプラインが期待でき、発行体としてはテクノロジーのユニコーン企業、SPAC、テクノロジーやヘルスケアなどCOVID-19パンデミックの中でもレジリエンスを見せているセクターの企業などが見込まれます。一方で、従来型の小売業や旅行、観光、ホスピタリティなど、全国的なロックダウンの影響を最も深刻に受けたセクターの企業にはパンデミックの打撃が根強く残っており、2021年下半期が厳しいものとなる可能性もあります。これらのセクターが好転できない場合、世界市場は完全に経済を回復させることができないままとなるでしょう。

2021年下半期に上場を目指す企業は、セクターを問わずバリュエーションを現実的に捉えて十分に準備する必要があります。同時に、企業の目的、戦略、文化の一部に組み込まれている環境・社会・ガバナンス(ESG)戦略を確実に実施することも求められます。

※本プレスリリースは、2021年7月15日(現地時間)にEYが発表したプレスリリースを翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

英語版プレスリリース:

Global IPO momentum continues record-breaking pace through 1H 2021

EYについて

EY | Building a better working world

EYは、「Building a better working world(より良い社会の構築を目指して)」をパーパスとしています。クライアント、人々、そして社会のために長期的価値を創出し、資本市場における信頼の構築に貢献します。

150カ国以上に展開するEYのチームは、データとテクノロジーの実現により信頼を提供し、クライアントの成長、変革および事業を支援します。

アシュアランス、コンサルティング、法務、ストラテジー、税務およびトランザクションの全サービスを通して、世界が直面する複雑な問題に対し優れた課題提起(better question)をすることで、新たな解決策を導きます。

EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。EYによる個人情報の取得・利用の方法や、データ保護に関する法令により個人情報の主体が有する権利については、ey.com/privacyをご確認ください。EYのメンバーファームは、現地の法令により禁止されている場合、法務サービスを提供することはありません。EYについて詳しくは、ey.comをご覧ください。

本ニュースリリースは、EYのグローバルネットワークのメンバーファームであるEYGM Limitedが発行したものです。同社は、英国の保証有限責任会社であり、顧客サービスは提供していません。

EY Privateについて

EY Privateのプロフェッショナルは、Advisors to the ambitious™としての経験と情熱を持ってプライベートビジネスとそのオーナーの志の実現をサポートします。EY Privateのチームは、ビジネスオーナーや起業家との長い協働経験から生まれた独自のインサイトを提供します。これらのチームは、プライベートキャピタルのマネージャーと投資家、およびその出資先であるポートフォリオ企業、ビジネスオーナー、ファミリービジネス、ファミリーオフィス、起業家を含む、あらゆる種類のプライベートエンタープライズを支援します。ey.com/privateをご覧ください。

EYのIPOサービス

IPOは企業の経営計画における画期的な節目です。EYのチームは、IPOサービス業界トップのアドバイザーとして、世界中の志ある企業にIPOを成功に導くための助言を行っています。信頼されるビジネスアドバイザーとして、起業からIPO完了までのプロエス、限られたチャンスのなかで目標を達成するための戦略的ポジショニング、公開企業になった際の態勢作りを支援します。2020年に行われた全IPOの総調達額のうち、EYアドバイザーがサービスを提供した企業の調達額は58%を占めました。ey.com/ipo

データについて

Global IPO trends: Q2 2021レポートおよびニュースリリースに示されたデータは、DealogicおよびEYによるものです。2021年上半期(すなわち1月〜6月)のデータは、2021年1月1日から2021年6月30日までの間に完了したIPOに基づいています。データは英国時間2021年6月30日COB(終業時間)時点のものです。本書に含まれるすべてのデータは、特に断りのない限り、Dealogic、CB Insights、CrunchbaseおよびEYを出典としています。SPAC(特別買収目的会社)によるIPOは、特に記載のない限り、本レポートのすべてのデータから除外されています。

本件に関するお問い合わせ

EY Japan BMC (Brand, Marketing and Communications)

報道関係者の皆さま:TEL. 03 3503 1037

報道以外について:TEL. 03 3503 1100(大代表)