EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

外部環境や事業環境が目まぐるしく変化する状況下で、CFOは日々の業務を安定的に遂行しながら、ビジネスパートナーとしての役割高度化にも並行して取り組んでいく必要性に迫られています。

要点

- 労働人口減少により、常日頃実施しているファイナンス業務の維持・継続が難しい中で、ビジネスパートナーへの役割変化を同時に実現していくことは難しく、多くのCFOがジレンマを抱えている。

- そのジレンマを解消していくには、どんな社内外の環境変化にも耐え得るレジリエントなファイナンス組織を構築していく必要がある。

- レジリエントなファイナンス組織を支えるのはE2Eでのプロセス・エクセレンスであり、それは「テクノロジー」「組織」「人」の3つのイネーブラーを活用することで実現できる。

CFOアジェンダシリーズの最新記事のおしらせを受け取る

CFOコミュニティへ登録

企業の持続的成長をファイナンスがビジネスパートナーとして支えるためには、ファイナンス自身がよりレジリエントな組織となることが必要不可欠です。

バブル崩壊後の約30年間、国内では少子高齢化が加速し、デフレ環境が続くなど、日本は低成長時代を長く過ごしてきました。今後、国内人口はさらに減少し、国内市場も縮小していく中で、企業としての生き残りをかけた戦いは既に始まっており、企業は今まさに、AI、IoT、ビッグデータなどの革新的な技術を活用し、スピード感を持って既存のビジネスモデルを変革し、持続的な成長を実現していかなければならない状況に置かれています。

企業の長期的価値創造プロセスの中でCFOが担うべき役割の変化とは?(2024年11月22日掲載)で触れたように、企業の持続的成長をけん引すべく、CFOはCVOへと役割変化を遂げる必要があります。ところが、肝心のCFOを支えるファイナンス組織に目を向けると、労働人口減少により人材難に直面する一方で、日常業務に加えて非財務情報開示や国際課税強化といった制度変更への対応も進めなければならず、毎日が多忙で現場が疲弊しており、企業の成長を支えるビジネスパートナーへの変革どころか、日常業務でさえも滞ってしまう危険性を抱えているのが現状です。こうした状況を打開するには、変化に左右されない強靭(きょうじん)なファイナンス組織、つまりレジリエントなファイナンス組織への変革にいち早く取り組む必要があります。

レジリエントなファイナンス組織への変革のためには、全体を俯瞰(ふかん)したEnd to End での観点でプロセス・エクセレンスを志向することが重要です。

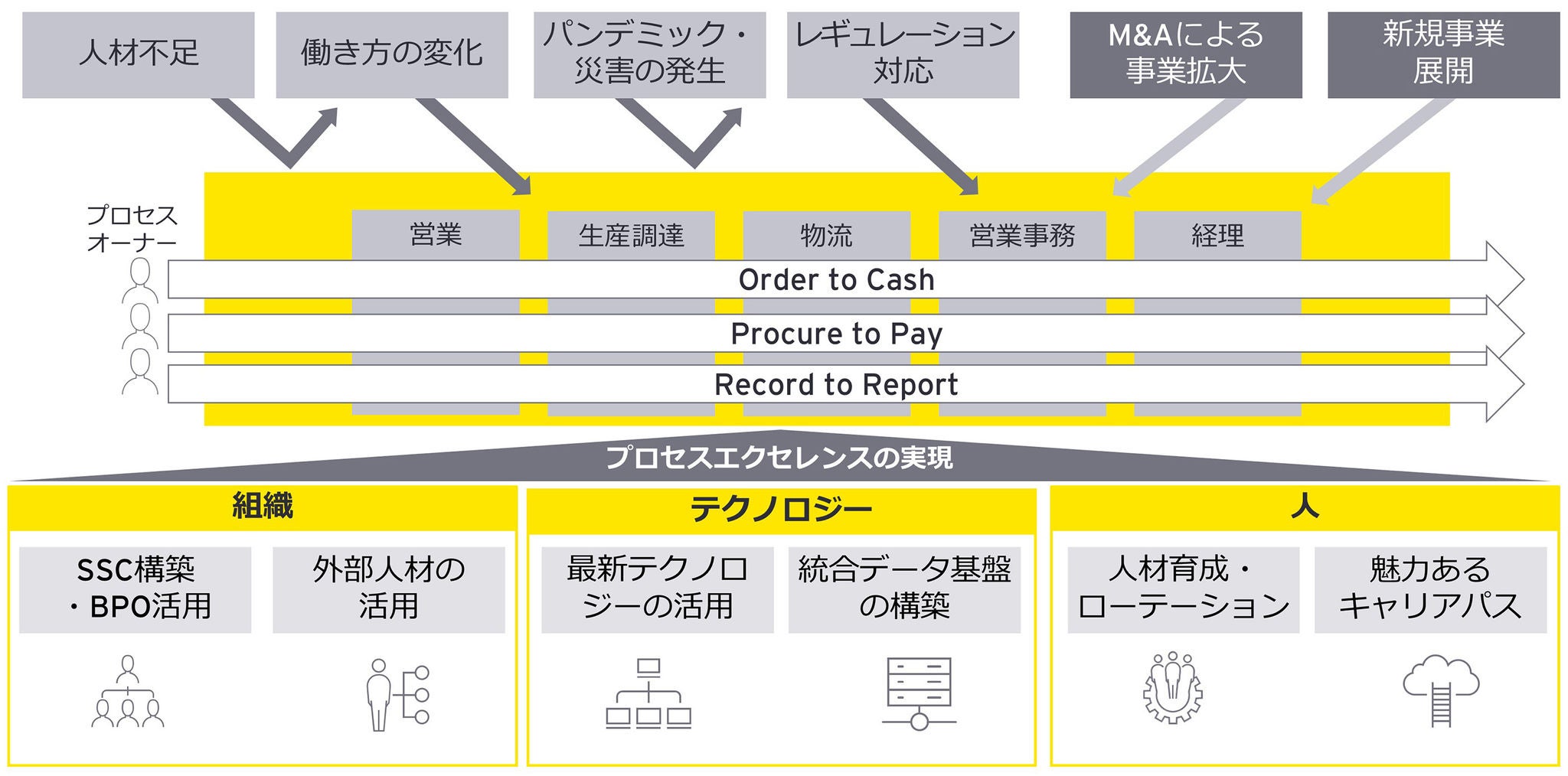

労働人口減少やレギュレーション変更、パンデミックや災害の発生といった社会環境におけるダウンサイドの変化、さらには事業ポートフォリオの見直しやM&Aによる事業拡大、そして新規事業の展開といったビジネス環境におけるアップサイドの変化が起きた時に、ファイナンス組織は既存の業務品質を維持しながらも、環境変化から受けるさまざまな影響に対して迅速に対応できる必要があります。こうした「レジリエントなファイナンス組織」への変革のためには、個別の業務機能にサイロ化・硬直化した姿を改め、機能横串で俯瞰(ふかん)的なプロセス・エクセレンスを志向することが重要です。具体的には ①OTC、PTP、RTRといったメガプロセス単位でグローバルおよびリージョンのプロセスオーナー(プロセス全体を横串で管理・監督し、End to Endでのプロセス改善に責任を持った存在)が配置され、End to Endでのプロセス最適化が継続的に実施されており、さらに②業務遂行に当たり現地・現物・現場ではなく、AIなどの最新ツールを含め、リモート・ペーパーレス・オンライン・タッチレスを可能にするデジタルツールがグローバルで利用されている状態を構築する必要があります。

こうしたEnd to Endのプロセス・エクセレンスの実現には「テクノロジー」「組織」「人」の3つのイネーブラーがキーとなります(図1参照)。各イネーブラーでどのような施策を講じる必要があるのか、順に見ていきたいと思います。

図1 : レジリエントなファイナンス組織(イメージ図)

End to Endのプロセス・エクセレンスを実現するには「テクノロジー」「組織」「人」の3つのイネーブラーを適切に活用する必要があります。

まず「テクノロジー」に関しては、何がファイナンス・オペレーションのレジリエンスを阻害しているのかを考える必要がありますが、大きな阻害要因となっているのは、個別最適・サイロ化された業務要件をシステム要件として実装してしまうことで、例えばERPシステム導入時に個別の業務機能の要件に基づき大量のadd-onプログラムを作ってしまうような事象が挙げられます。こうした個別最適志向のシステム化を行うと、いざ環境変化が生じた際に、ERPが提供する機能アップデートのメリットを享受できなくなるばかりか、add-onプログラム自体が柔軟なプロセス変更への足かせになってしまいます。したがって、レジリエントなファイナンス・オペレーションを志向する際には、個別機能の多少の非効率は受け入れつつERPが提供する標準機能に業務を合わせ、ERP内部をクリーン・コアな状態に保つことで環境変化に対する柔軟性を担保する。その上でどうしてもERP標準機能で対応できない業務機能が存在する場合には、ERPにadd-onを加えるのではなく、外部のポイント・ソリューションを活用してERPとの間に疎結合なシステムアーキテクチャを構成する、というデジタル活用ポリシーが重要になります。

次に「組織」に関しては、シェアードサービスセンターやBPOなどの外部リソースを活用して、業務の集約化・外注化などを柔軟に行うことで、グループ全体で常にバランスの取れた機能配置をプロセス横断で実現する必要があります。そのためには、必要な権限や裁量を移譲されたプロセスオーナーが、機能組織と適切なけん制関係・緊張関係をもって存在することが不可欠です。また、BPOベンダー、外部専門家、フリーランス、Managed Serviceといった外部リソースを起用する選択肢は多様化しており、これらを上手に組み合わせて活用することも大切です。例えば、事業ポートフォリオの見直しや新規事業への進出、またM&Aなどでビジネス環境が大きく変化する際に、会計方針や会計処理ルールの策定、業績管理の仕組みや資金管理の仕組みの構築などを迅速に行うことが求められますが、人材の内製化(自前主義)にこだわると必要なケイパビリティが足りず、環境変化に柔軟・迅速に対応できず、業務が回らないリスクがあります。こうしたリスクを避けるために、どの業務を内製化あるいは外注化するのかを十分に見極めておく必要があります。なお、外部リソースの活用比率を高めて固定費を削減しながら、最適なコストレベルでファイナンス組織を運用していくことも忘れてはいけません。

最後に「人」については、グループ全体で離職率が低く、海外の人材が現場で活躍しており、業務が複雑化する中でマルチタスクを担える人材を育成し、企業の意思決定を支えるビジネスパートナーを輩出できている必要があります。少子化に伴う新卒採用の競争激化やベテラン社員の大量退職などが起きている中で、中間労働市場におけるファイナンス人材の人件費高騰や、若手を中心とした人材流動化も加速しており、国内における経理人材の確保は一段と難しくなっています。そのため、今後は海外の人材を日本本社の重要なポジションに起用するなど、思い切った人材登用を行うためのジョブローテーションを含めた人事上の仕組みの構築が必要です。併せて、財務・税務領域のレギュレーション変更などのダウンサイドの環境変化だけでなく、新規事業展開やM&Aといったアップサイドの環境変化にも対応できる、つまり、攻めと守りの両方を担えるマルチタスク人材を育成していくことも重要です。さらには、日々の業務品質を維持すべく、専門知識やスキル習得のための研修制度の整備を進めるとともに、ビジネスパートナーを担える人材を輩出していくためのキャリアパスを構築することも必要ですが、そうした研修制度やキャリアパスが従業員にとって魅力的なものであれば、若手社員の退職防止にもつながると考えます。

終わりに

レジリエントなファイナンス組織の構築には、それを支えるEnd to Endのプロセス・エクセレンスを実現していく必要がありますが、それを可能にする「テクノロジー」「組織」「人」の各領域において、これまでとは次元の違う施策を講じる必要性があることはご理解いただけたのではないかと思います。しかしながら、これらの施策は簡単に実現できるものではありません。今後、当サイトでは各イネーブラーやプロセスオーナー、End to Endでのプロセス改革の必要性などについて詳細に解説していきます。

サマリー

ファイナンス組織の現業を維持・継続しながら、ビジネスパートナーへの変革を同時に成し遂げるには、さまざまな外部環境変化および事業環境変化に対して、柔軟に対応可能なレジリエントなファイナンス組織を「テクノロジー」「組織」「人」の3つのイネーブラーを活用して構築することが必要です。

EYの最新の見解

労働人口減少時代におけるファイナンス組織の在り方とは? -レジリエントなファイナンス組織の実現に向けた人・組織観点の考察-

少子高齢化や就労意識の変化により労働人口不足が顕在化するなかで、ファイナンス組織に求められる役割は高度化しています。ファイナンス組織はどのような組織運営を目指すべきか、EYが考えるアプローチをご紹介します。

企業の長期的価値創造プロセスの中でCFOが担うべき役割の変化とは?

長期的価値創造が求められる中で、CFOのマネジメント領域は“単なる財務状況からもたらされる帳簿価値”から“財務・非財務問わず全てのビジネスアクションから生み出される企業価値”へと遷移しています。

現代のCFOが抱える3つのジレンマとその解消に向け取り組むべき7つのアジェンダ

EYが多くのCFOと対話する中で、CFOが典型的に抱える3つのジレンマを解明し、そのジレンマを解消するための施策について7つのCFOアジェンダとして整理しました。