EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

決算早期化プロジェクトの現場から

公認会計士 藤原 康弘

はじめに

決算業務の早期化に関する関心が高まっています。決算早期化を阻害するボトルネックや、そのボトルネックに対する対応策は各社各様ですが、実は、全く特別でもない非常に基本的な事項が適切にできていないために、基本的な事項を改善しただけで、劇的に決算業務が早期化した事例もみてきました。

筆者の数々の経験を踏まえて、決算業務の早期化に関連した実務上のポイントについて紹介します。なお、本文中意見に関する部分は、私見である点にご留意ください。

1. 決算業務前倒しのポイント

Q1.

決算業務の早期化を実現するための対応策として、まずは決算期末日前に業務を前倒しすることが思い浮かびます。この業務の前倒しを検討する際に留意するべき点を教えてください。

(決算業務の前倒しを検討する際のチェックポイント)

①総工数軽減ではなく、ピーク時の業務軽減を優先して検討できているか?

②担当者レベルではなく、組織レベルで検討できているか?

③決算業務は決算日前から始まっているという意識変革は図れているか?

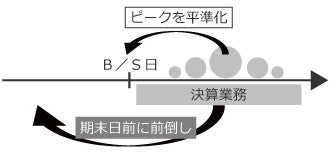

決算業務の中で期末日前に前倒しで実施できる業務を洗い出し、前倒しで業務を行うことは、決算早期化にあたり、最初に検討するべき事項です。ここでは、経理マネージャーが意識して、経理部門内で認識共有することが有益な事項について触れていきます。

(1)決算業務ピーク時の業務軽減が優先

決算日前に業務を前倒しする場合、前倒ししたことにより決算期末日後の業務がそのまま減少するものもありますが(例:期中取引の会計処理確認)、決算期末日後に再度アップデートを要する業務も少なくありません(例:親会社と同じ決算日の子会社株式の評価)。そのため、各担当者からは、総工数が増加するため、業務を早期化する意義に乏しいのではないかという考え方もあります。しかし、決算早期化を実現するために、業務全体の総工数の増加よりも、決算業務のピーク時の業務軽減を優先しようとしていることについて、経理マネージャーは、経理部門内の意識を統一しておくことが必要であると思われます。

(2)決算業務ピーク時期の業務分担の抜本的な見直し

決算業務の前倒しは、担当者レベルではなく組織レベルで最終的に考えるべきです。特に、今まで前倒しを全く考えてこなかった場合、業務の前倒しを検討することにより、各担当者の決算業務ピーク時の業務負担が大きく減少することが想定されます。このような場合、組織レベルでの最適な業務分担という視点から、決算業務ピーク時期の業務分担の抜本的な見直しが必要になるケースもある点を意識すべきと思われます。

(3)決算業務は決算日前から始まっているという意識変革

決算業務は期末日前から始まっているという意識変革を図ることが重要です。「期末日を過ぎないと決算モードに入らない。」という経理実務担当者の声を耳にしてきましたが、今まで前倒しを全く考えてこなかったケースでは、このような意識改革を経理マネージャーが中心となり、経理部門内に浸透させることが、(基本的なことではありますが、)決算早期化を実現する上で非常に重要であると思われます。

2. 決算資料の社内におけるチェックの徹底

Q2.

単体決算業務、連結決算業務、開示資料作成業務それぞれは、一次的には比較的スムーズにいくのですが、例年、途中で多くの修正が入るため、最終的に開示書類が固まるまでに時間がかかっています。どのような対応策が考えられるでしょうか?

(手戻りを防止するためのチェックポイント)

①決算資料作成後、適切なチェックを実施した上で、次工程の決算作業を進めているか?

②決算資料のチェックが、決算作業スケジュールの中で適切な時期に組み込まれているか?

③経理マネージャーによる大局的な観点からのタイムリーなチェックは機能しているか?

このようなケースでは、決算資料の社内におけるチェック体制に問題がある場合が多いと思われます。

(1)タイムリーで適切なチェックの必要性

決算資料の作成で手一杯になっていて、それぞれの資料作成後に上位者による十分なチェックを経ずに当該資料が決算業務の次工程に引き継がれ、当該チェック未了の決算資料に基づいて、別の決算資料の作成が開始される業務パターンを検討してみます。このパターンでは、そもそもチェック予定が適切に決算作業予定カレンダーの中に具体的に入っていないことが想定されるほか、仮に入っていたとしても、チェックがタイムリーでないために、結果としてチェック未了の決算資料に基づいて、別の決算資料の作成が開始される流れになっている点が改善ポイントです。

この結果、監査の過程で監査人により誤謬が指摘され、これらの指摘に対する監査対応により決算業務のピーク時の業務がさらにひっ迫するという悪循環に陥っていることが想定されます。基本的な事項ですが、決算資料については、それぞれの資料の難易度や担当者のスキル、そしてその資料の重要性に応じた十分なチェックをタイムリーに行った上で次工程の作業につなげることが必要であり、このような対応が、決算業務を早期化することにつながる点に留意が必要です。

(2)経理マネージャーによる大局的な観点からのチェック

経理マネージャーによる大局的な観点からのチェックが十分ではない業務パターンを検討してみます。このパターンでは、個々の会計処理のチェックとは別に、単体及び連結決算書の勘定科目やセグメント情報、そして子会社決算書について、経理マネージャーが、全般的な増減把握分析を実施することや、これらの個々の分析結果がそれぞれ相互に整合していることを確認することが必要です。経理マネージャーによる大局的な観点からのチェック機能が強い会社では、決算業務の手戻りが少なく、結果として、決算早期化に成功できているケースも多いと思われます。

3. 決算資料作成上の留意点

Q3.

チェック作業を決算業務に組み込んだ結果、手戻りは減りましたが、チェック作業に時間がかかってしまうため、結果として決算早期化がなかなか進みません。どのような対応策が考えられるでしょうか?

(決算資料作成上のチェックポイント)

①チェックを意識して、分かりやすい決算資料は作成できているか?

②似たような情報や同時に検討するべき論点は1箇所に集約できているか?

③見積項目について、十分な説明はできているか?

このようなケースでは、チェックの対象となる決算資料そのものに問題を抱えているケースが多いと思われます。

(1)資料作成時にチェック者を意識することの必要性

例えば、資料作成者に説明してもらわないと、資料の意味を十分には理解できない等、作成者以外が理解することに時間を要するような決算資料は存在していないだろうか。資料作成者は、チェック者を常に意識するべきであり、このような意識を持つことにより、チェック作業がスムーズに進むだけでなく、資料が分かりやすくなった結果として、思わぬ誤謬に繋がるリスクの低減が期待されます。

例えば、勘定明細や開示書類の元資料等において、支店や関係会社の記載順番がバラバラになっているようなケースはないだろうか。アイウエオ順に記載することを統一する等、資料作成時の基本的なルールを決めておけば、記載漏れを防止できるという効果が期待できます。また、資料作成時に利用したデータの入手源、データを加工した場合にはその加工過程、そして何らかの判断を伴った場合にはその判断過程について文書化しておくことも、チェック業務を効率化することにつながります。

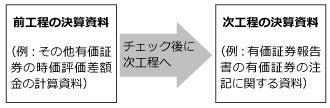

(2)情報を集約化することの有用性

次に、似たような資料はまとめて作成すると共に、相互に関連するため同時に検討するべき事項は併せて検討することが挙げられます。例えば、開示上要請される事項が増える都度、個々に対応を図ってきた結果、有価証券を例にとれば、有価証券報告書の中で、①コーポレートガバナンスの状況における株式の保有状況の記載、②金融商品関係の注記、③有価証券関係の注記 の元資料が、別々の担当者により別々に作成されているような事態は生じていないだろうか。このような場合、チェックが煩雑になるばかりでなく、仮に途中で修正が生じた場合のアップデートの際に漏れが生じやすいというデメリットがあります。結果として、開示項目間の整合性が取れなくなるリスクを高める結果となってしまいます。

また、実質価額が著しく低下して評価が問題になっている子会社株式がある場合、親会社では、株式の評価損計上の要否だけでなく、貸倒引当金、債務保証損失引当金計上の要否といった論点も併せて検討されるべきです。また、当該子会社自体の決算における減損会計の適用状況や繰延税金資産の回収可能性について、再確認が必要になる場合も想定されます。このように相互に関連した論点をまとめて検討することにより、それぞれの会計処理間の論理矛盾の他、そもそも検討自体を失念することを防止できます。

(3)見積項目に関する説明の十分性

繰延税金資産の回収可能性の検討のような見積項目は、経営者の想定した仮定や判断に基づく項目であるため、客観的に十分に合理性をもって説明できるか否かが問題になります。そのため、経営者の想定した仮定や判断の過程について、十分な説明を行うことが必要です。一般的に、見積項目に対しては監査人の関心も高いため、監査対応の工数削減の観点からも、第三者を十分に納得させられる説明を適切に文書化することが、結果として決算の早期化にもつながります。

4. 経理体制構築のポイント

Q4.

弊社の経理部門は、事業展開等に比して質量ともに弱いのですが、決算業務の早期化が課題になっています。このような状況で、どのような対策が考えられるでしょうか?

(経理体制に関するチェックポイント)

自社の経理能力を適切に見極めることができているか?

経理の現場では、新しい会計基準や開示項目への対応のために年々業務量が増加する一方で、人員の補強等について、経営層の理解がなかなか得られないという悩みを抱えることも少なくないと考えられます。このような状況下でも、まずはここに記載したような基本的な事項を確実に実施することから始めることが重要です。

なお、経理が質量ともに弱いという認識を持っている経理部門は、基本的なことにきちんと対応しようとするため、実はそれ程には弱くなく、むしろ、その認識を持っていない経理部門の方が実際には弱いという状況があるのではないかと感じています。今回記載したような基本的事項の中で、必ずしも完全にはできていなかったという事項はなかっただろうか。経理マネージャー以上において、自社の経理能力を適切に見極めるとともに、もし決算における基本的な事項が十分に対応できていない場合には、そのような事項を確実に実施することにより、決算業務の早期化だけでなく、思わぬ誤謬の防止につながることが期待されます。

最後に

決算早期化に向けた基本的な対応策を解説してきましたが、強調したい点は、特別なことではなく非常に基本的な事項をきちんと実施することが、決算早期化を実現する上では、実は最も重要であるという点です。

今回紹介した対応策はごく一部である他、実務上は、決算業務の現状調査の手順や、ボトルネックとなる事項を特定していく手順も非常に重要です。これらの論点については、また別の機会に解説したいと考えています。