EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

「収益認識に関する論点の整理」のポイント

会計監理レポート 井澤依子

企業会計基準委員会が平成21年9月8日に公表

企業会計基準委員会(ASBJ)は平成21年9月8日に、「収益認識に関する論点の整理」(以下、本論点整理)を公表しました。

ASBJでは本論点整理に対して寄せられる意見も参考に(平成21年11月9日(月)までコメント募集)、国際会計基準審議会(IASB)および米国財務会計基準審議会(FASB)へ継続的に意見発信を行うとともに、わが国における収益認識に関する会計基準の整備に向けた検討を続けていくことを予定しています。

1. 本論点整理の目的

現在IASBとFASBとが共同で、収益認識に関する会計基準の見直しの検討を進めています。IASBとFASBとの共同プロジェクトで提案されている資産および負債の変動に基づく収益認識のモデル(以下、提案モデル)は、実現や稼得、所有に伴うリスクと経済価値の移転等に基づく現行の収益認識のモデル(以下、現行モデル)とは異なる、新たな考え方に基づくものであるため、そのような見直しは、今後、市場関係者に大きな影響を与える可能性があります。

ASBJでは、平成20年(2008年)12月にIASBおよびFASBからディスカッション・ペーパー「顧客との契約における収益認識についての予備的見解」(以下、DP)が公表されたことを契機として、これまでの検討を整理し、今後の収益認識のあり方を考える際に対象となる論点について、広く一般から意見を求めることを目的として、本論点整理を公表しています。

2. 本論点整理の構成

本論点整理は以下のとおり、第1章と第2章で構成されています。

|

章 |

内容 |

|---|---|

|

第1章 |

提案モデルの考え方の概要を整理している。 |

|

第2章 |

<総論> |

なお、重要と考えられる項目(上記【論点1】~【論点5】および【論点A】~【論点F】)については、質問事項が掲げられています。

3. 本論点整理の内容

本論点整理の内容として、ここでは第1章「提案モデルによる収益認識の仕組み」のポイントについてまとめています。

(1)契約に基づく収益認識原則

DPが提案する収益認識原則は、以下のとおりです。

顧客との契約において、「契約資産が増加したとき又は契約負債が減少したとき(又は両者の組み合わせが生じたとき)」に収益が認識される。

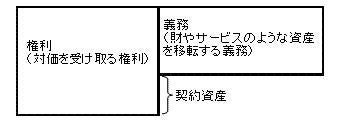

提案モデルは、「顧客との契約」に焦点を当てています。「顧客との契約」は、企業に、顧客から対価を受け取る「権利」をもたらす一方、顧客へ財やサービスのような資産を移転する「義務」を課しますが、このような権利と義務の組み合わせ(権利と義務の「正味の」ポジション)は、企業の権利と義務の間の関係に応じて単一の資産または負債を生じさせることとなります。すなわち、もし、(測定時点で)残存する権利の測定値が(測定時点で)残存する義務の測定値を超えていれば、契約は資産(契約資産)となり(図表1 参照)、逆の場合には、契約は負債(契約負債)となるとされています。

契約における企業の正味ポジションは、主として、企業による履行(財やサービスの提供)や顧客による履行(対価の支払い)により変動し、契約における企業の正味ポジションの変動のうち、企業の契約資産の増加または契約負債の減少(あるいは両者の組み合わせ)が収益認識につながることになるとされています(図表2 参照)。

図表1 契約における企業の正味ポジション

図表2 顧客の履行および企業の履行が契約における企業の正味ポジションに与える影響および収益認識の要否

(2)履行義務の定義と識別

(1)の収益認識原則に基づく場合、収益認識にとって、①顧客との契約における義務(履行義務)を識別すること、および②識別された契約における義務が充足する時点を確定することが重要となると考えられます。

DPでは、企業の「履行義務」を、「財やサービスのような資産を顧客に移転するという契約における顧客との約束」と定義し、ここでいう資産には、財のほか、サービスも含まれるとされています。また、単純な契約でさえも多くの履行義務で構成されることがあり得ますが、異なる時点で資産(財やサービス)を顧客に移転する場合にのみ、履行義務を別々に識別する必要があるとしています。

(3) 履行義務の充足

DPにおいては、履行義務が充足されるタイミングは以下のとおりとしています。

|

種類 |

履行義務が充足されるタイミング |

|---|---|

|

財 |

顧客が当該財に対する支配を獲得し、顧客の資産となったとき |

|

サービス |

当該サービスが顧客の資産となったとき |

また、資産が顧客に移転したときに収益を認識するという提案と、既存の収益認識の会計基準との関係について、DPは多くの場合に整合しているとの理解を示しています。

(4) 履行義務の測定

提案されている収益認識原則では、残存する契約上の権利と義務を測定した結果、その正味の契約ポジションが増加したときに収益が認識されることになるため、収益を認識する上で、履行義務の測定とともに、権利の測定も必要となります。DPではこのうち、履行義務の測定に焦点を当てており、権利の測定については、DP公表後の検討課題としています(なお、DP公表後の検討については、本論点整理の第43項から第54項参照)。

履行義務の測定に関するポイントは以下のとおりです。

|

種類 |

提案内容 |

|---|---|

|

履行義務の当初測定 |

「現在出口価格」アプローチ(期末日において独立した第三者に対して履行義務を移転すると仮定した場合に、支払を求められるであろう金額で履行義務を測定する方法)ではなく、「当初取引価格」アプローチ(顧客との契約において、約束された財やサービスの提供と引き換えに、顧客が約束した対価(当初取引価格)によって履行義務を測定する方法)を提案。 |

|

個別の履行義務への取引価格の配分 |

契約が複数の履行義務で構成されている場合、企業は当初取引価格を、各履行義務の基礎となる財やサービスの独立した販売価格の比率を基にして履行義務に配分することを提案(独立した販売価格が観察可能でないときには、独立した販売価格を見積もる)。 |

|

履行義務の事後測定 |

契約開始後、履行義務が不利と見なされない限り、履行義務の再測定を行わないことを提案。 |

|

不利な契約と判断された場合の履行義務の再測定等 |

契約が不利とみなされた場合、履行義務は当該義務を充足するための企業の見積原価で再測定され、企業は契約損失として認識することを提案。 |

本稿は「『収益認識に関する論点の整理』の公表」の概要および主な論点を記述したものであり、詳細については、以下の財務会計基準機構/企業会計基準委員会のウェブサイトをご参照ください。

- 「収益認識に関する論点の整理」の公表