EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

継続企業の前提に関する開示 継続企業

公認会計士 横山 彰

公認会計士 湯本純久

1. 継続企業の前提とは

企業の作成する財務諸表は、一般に公正妥当と認められる企業会計の基準に準拠して作成されますが、この企業会計の基準は継続企業の前提、すなわち企業が将来にわたって継続して事業活動を行うことを前提としています。

しかしながら、企業はさまざまなリスクにさらされて事業活動を営んでおり、将来にわたって事業活動を継続できるかどうかは確実なものではありません。

そこで、貸借対照表日において、単独で又は複合して継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する場合であって、当該事象又は状況を解消し、又は改善するための対応をしてもなお継続企業の前提に関する重要な不確実性が認められるときは、継続企業の前提に関する事項を財務諸表に注記することとされています。

なお、監査上、継続企業の前提に関する評価は、継続企業の前提に重要な疑義を生じさせるような事象又は状況を解消し、又は改善するための経営者の対応策を含み、合理的な期間(少なくとも貸借対照表日の翌日から1年間)にわたり企業が事業活動を継続できるかどうかについて、入手可能な全ての情報に基づいて行うことが求められています。

また、継続企業の前提に関する注記を行う場合だけでなく、注記には至らない場合であっても、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する場合には、有価証券報告書の「事業等のリスク」及び「財政状態、経営成績及びキャッシュ・フローの状況の分析」にその内容等を具体的に、かつ、分かりやすく開示することが求められます。

2. どのような場合が該当するのか

(1) 重要な疑義を生じさせるような事象又は状況

単独で又は複合して継続企業の前提に重要な疑義を生じさせるような事象又は状況の具体的な例として、次の項目が挙げられています。(監査・保証実務委員会報告第74号「継続企業の前提に関する開示について」)

|

財務指標関係 |

|

|---|---|

|

財務活動関係 |

|

|

営業活動関係 |

|

|

その他 |

|

上記の項目は例示列挙であり、実際には企業の規模や業種、金額的重要性や質的重要性を加味して判断すべき事項もあります。あるいはその企業が営む業種の特殊性等により、これらの項目と異なる財務指標を用いることが適切な場合や、これらとは異なる事象又は状況が継続企業の前提に重要な疑義を生じさせるような場合もありえます。

また、連結財務諸表を作成する場合には、親会社の個別財務諸表に関する継続企業の前提の評価の過程に加えて、連結ベースの財務指標や、子会社において発生又は発現した継続企業の前提に重要な疑義を生じさせるような事象又は状況のうち、親会社の継続企業の前提に重要な影響を及ぼす項目も検討する必要があります。

(2) 経営者による評価の実施と対応策の検討

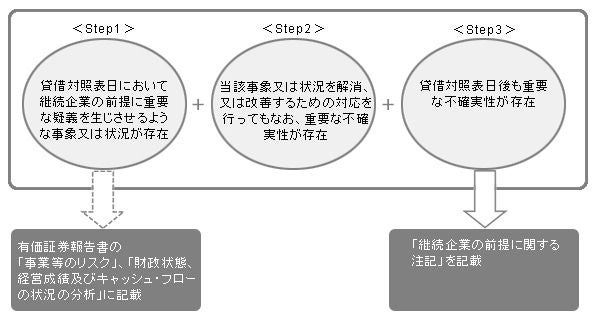

<Step1>

前述の例示項目が発生した場合には、当該事項が、継続企業の前提に重要な疑義を生じさせるような事象又は状況に該当するかどうかを検討する必要があります。

例えば、重要なマイナスの営業キャッシュ・フローを計上した場合であっても、その理由によっては継続企業の前提に重要な疑義を生じることにはならないケースもあると思われますが、自己資本が脆弱(ぜいじゃく)で債務超過に陥りかねないような場合には、継続企業の前提に重要な疑義を生ずることになる場合も考えられます。

なお、前述の例示項目は、単独で発生するとは限らず、複数の項目が密接に関連して発生することも多いため、継続企業の前提の評価の過程においては総合的に判断する必要があります。

<Step2>

Step1の判断の結果、当該事象又は状況が継続企業の前提に重要な疑義を生じさせるような事象又は状況に該当する場合、次にこれを解消し、又は改善するための対応策を検討する必要があります。

(具体的な対応策の例)

- 不採算部門の○○事業からの撤退

- 第三者割当増資による資金調達

- 借入金の弁済スケジュール変更の交渉

この対応策は、財務諸表作成時現在で計画されていることが必要で、効果的で実行可能であるかどうかについて留意しなければならないとされています。

例えば、いまだ取り掛かっていない新規事業を対応策の中心としているような場合は、重要な不確実性が存在すると判断する場合もあると考えます。

(実際の開示例に見られる重要な不確実性に関する記載)

- 事業撤退に伴う早期退職制度の導入について労使間で協議中

- 第三者割当増資先について最終的な承認を得ていない

- 債務免除の要請に対して先方金融機関の最終的な合意が得られていない

<Step3>

重要な不確実性が貸借対照表日後も残っている場合には、継続企業の前提の注記を行うことになります。なお、貸借対照表日後において、継続企業の前提に重要な疑義を生じさせるような事象又は状況が解消し、又は改善したため、継続企業の前提に関する重要な不確実性が認められなくなったときには、継続企業の前提に関する注記を行う必要はありません。この場合には、当該継続企業の前提に重要な疑義を生じさせるような事象又は状況を解消し、又は改善するために実施した対応策が、後述3.(2)の重要な後発事象として注記対象となることも考えられます。

3. 何を注記するのか

(1) 継続企業の前提に関する注記

継続企業の前提に関する注記を行う場合、次の事項を財務諸表に注記することとされています。

① 継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する旨及びその内容

② 当該事象又は状況を解消し、又は改善するための対応策

③ 重要な不確実性が認められる旨及びその理由

④ 財務諸表は継続企業を前提として作成されており、当該重要な不確実性の影響を財務諸表に反映していない旨

(具体例:①´~④´ は上記の項目に対応)

①´ 当社は、当事業年度まで5期連続して経常損失及び当期純損失を計上しており、当事業年度末で○○百万円の債務超過となっております。その結果、一部の金融機関と締結している借入契約(平成○年○月○日現在借入残高○○百万円)について財務制限条項に抵触しております。以上より、継続企業の前提に重要な疑義を生じさせるような状況が存在しております。

②´ 当社では、当該状況を解消すべく次の施策を行うこととしております。

(1)事業の収益改善策について

当社の主たる事業であった○○事業については縮小し、新たに××事業を開始しており、今後の販売拡大を行っております。△△事業につきましては、新規商品を投入するとともに取引先の関係強化を図り、取引高の拡大を目指しております。これらにより売上高を増やし、売上総利益・営業利益を拡大させていくこととしております。

(2)資金調達

平成○年○月○日において、行使価額○○円の新株予約権を発行いたしました。今後、さらに第三者割当増資等により資金調達を行う予定であります。

(3)財務制限条項

取引金融機関との間で長期借入金元本の返済に関する条件変更契約を締結しており、また一部の取引金融機関に対しては短期融資に向けた交渉を実施しております。財務制限条項に抵触した長期借入金については、期限の利益喪失の請求を猶予していただくよう申し入れをしております。

③´ しかしながら、これらの対応策は実施途上であり、関係当事者との最終的な合意が得られていないものもあるため、現時点においては継続企業の前提に関する重要な不確実性が存在するものと認識しております。

④´ なお、財務諸表は継続企業を前提として作成しており、継続企業の前提に関する重要な不確実性の影響を財務諸表に反映しておりません。

(2) 後発事象の場合

貸借対照表日後に継続企業の前提に重要な疑義を生じさせるような事象又は状況が発生した場合であって、当該事象又は状況を解消又は改善するための対応をしてもなお、継続企業の前提に関する重要な不確実性が認められ、翌事業年度以降の財政状態、経営成績及びキャッシュ・フローの状況に重要な影響を及ぼすときは、重要な後発事象として、以下の事項を財務諸表に注記することとされています。

① 当該事象又は状況が発生した旨及びその内容

② 当該事象又は状況を解消し、又は改善するための対応策

③ 継続企業の前提に関する重要な不確実性が認められる旨及びその理由

(3) リスク情報の記載

有価証券報告書提出企業の場合は、投資判断に重要な影響を及ぼす可能性のある事項などについて、リスク情報の記載が求められています。

具体的には、「事業等のリスク」の記載上の注意として、継続企業の前提に重要な疑義を生じさせるような事象又は状況、その他会社の経営に重要な影響を及ぼす事象(重要事象等)が存在する場合にはその旨、その内容を具体的に、かつ投資者に分かりやすく記載することとする規定が設けられています。

また、「財政状態、経営成績及びキャッシュ・フローの状況の分析」(MD&A)の記載上の注意として、「事業等のリスク」において、リスク情報として重要事象等を記載した場合には、「当該事象についての分析・検討内容及び当該重要事象等を解消し、又は改善するための対応策」を具体的に記載することを求める規定が設けられています。

「継続企業」 一括ダウンロード

この記事に関連するテーマ別一覧