EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

わかりやすい解説シリーズ 「収益認識」 第2回:本人・代理人の判断

EY新日本有限責任監査法人 公認会計士 水野貴允

1. はじめに

わかりやすい解説シリーズ「収益認識」の第2回目は収益認識のステップ2「契約における履行義務を識別する」際の代表的な論点である本人と代理人の区分について解説していきます。

2. 論点の概要

顧客への財又はサービスの提供に他の当事者が関与している場合は履行義務を識別する際に企業が本人に該当するか、代理人に該当するかの判断が必要となります。顧客との約束において、財又はサービスを企業自ら提供する履行義務であると判断され、企業が本人に該当する場合は収益を総額で認識します(適用指針第39項)。顧客との約束において、財又はサービスを他の当事者によって提供されるように企業が手配する履行義務と判断され、企業が代理人に該当する場合は収益を純額で認識します(適用指針第40項)。

財又はサービスを企業が自ら提供する履行義務であるのか、あるいは財又はサービスが他の当事者によって提供されるように企業が手配する履行義務であるのかは以下のステップで判定します(適用指針第42項)。

(1)顧客に提供する財又はサービスを識別する

(2)財又はサービスのそれぞれが顧客に提供される前に、当該財又はサービスを企業が支配しているかどうかを判断する

また、企業が(2)財又はサービスを顧客に提供する前に支配しているかどうかを判定するにあたっては、例えば下記の3つの指標を考慮します(適用指針第47項)。

① 企業が財又はサービスを提供するという約束の履行に対して主たる責任を有していること

例えば、企業が顧客に提供した製品が合意した仕様通りに機能しなかった際に、製品の交換やカスタマイズを行う責任が企業にある場合、当該製品について主たる責任を有しており、当該製品を支配していると判断される可能性があります。

② 企業が在庫リスクを有していること

顧客との契約を獲得する前に企業が製品を獲得したり、獲得する約束をした場合、当該製品の使用を指図し、残りの便益を全て享受しうる能力を有していることを示し、すなわち製品を支配していると判断される可能性があります。

③ 財又はサービスの価格の設定において企業が裁量権を有していること

顧客に提供する製品やサービスの販売価格を設定する権限や値引きを行う権限を有する場合、当該企業は価格裁量権を有し、製品またはサービスを支配していると判定される可能性があります。

3. 設例による解説

以下では、本人・代理人の判断について、設例を使用して解説していきます。

|

設例1 |

代理人:インターネット販売サイト |

|---|---|

|

設例2 |

本人:オフィス・メンテナンス・サービス |

設例1 代理人に該当する事例:インターネット販売サイトの運営

(前提条件)

① A社は、インターネット販売サイトを運営しており、会員Bは当該インターネット販売サイトを通じて、出品者Cから商品を10,000円で購入した。

② A社は自社のインターネット販売サイトを通じて取引が成立した場合、商品価格の10%相当額の手数料を出品者から得る。したがって、出品者Cから1,000円(10,000円×10%)の手数料を受領した。

③ 商品の販売価格10,000円は出品者Cにより設定された価格である。

④ A社は会員Bに商品が提供されるように手配した後は会員Bに対してそれ以上の義務を負わない。

取引図:設例1

(本人・代理人の判断)

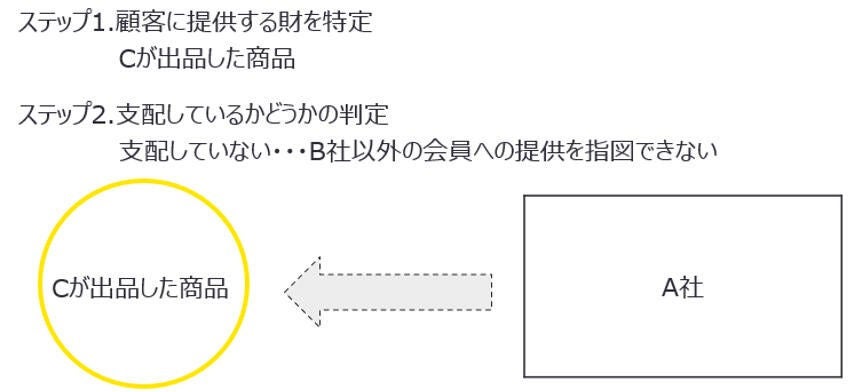

(1)ステップ1 ‐ 顧客に提供する財又はサービスの識別

A社が運営するインターネット販売サイトは、出品者が商品を提供し、当該商品を会員が購入する市場です。したがって、A社が顧客(すなわち、会員B)に提供する財又はサービスは、「出品者Cが出品した商品」であると考えられます。A社は会員Bに対して、ほかの財又はサービスの提供を約束していません。「出品者Cが出品した商品」に係る履行義務について、自ら提供しているのか、手配しているに過ぎないのかをステップ2で判定します。

(2)ステップ2 - 支配の定義や指標等に基づく判定

① 支配の定義に照らし合わせた検討

A社はインターネット販売サイトを運営しているにすぎず、出品者Cが出品した商品を、インターネット販売サイトを通じて注文した顧客(すなわち、会員B)以外の当事者に提供することはできません。またA社は出品者Cが出品した商品を、会員Bに提供することを禁止することもできません。このため、A社は出品者Cが出品した商品の使用を指図する能力を有しておらず、「出品者Cが出品する商品」を会員Bに提供される前に支配していないと結論付けました(適用指針第42項(2)) 。

② 指標等に基づく判定

A社は商品が会員Bに提供される前にそれを支配していないと結論付ける際に、次の3つの指標を考慮しました(適用指針第47項)。

|

指標 |

判定 |

理由 |

|---|---|---|

|

a. 主たる責任 |

負っていない |

A社は例えば、出品者Cが会員Bに商品を提供できない場合に、代わりに商品を提供する義務はなく、商品を提供するという約束の履行に対して責任を負っていません。 |

|

b. 在庫リスク |

有していない |

A社は商品に関する損傷や返品に対して責任を負っていません。A社は商品が会員Bに提供される前後のどの時点においても在庫リスクを有していません。 |

|

c. 裁量権 |

有していない |

A社は商品の価格設定において裁量権を有しておらず、販売価格は出品者Cにおいて設定されます。 |

以上より、A社は本サービスにおいて代理人に該当すると結論付けました。

(仕訳イメージ)

※1 1,000円=10,000円×10%

- A社は代理人に該当するため、A社が収受する手数料を純額で収益計上します。

設例2 本人に該当する事例:オフィス・メンテナンス・サービスの運営

(前提条件)

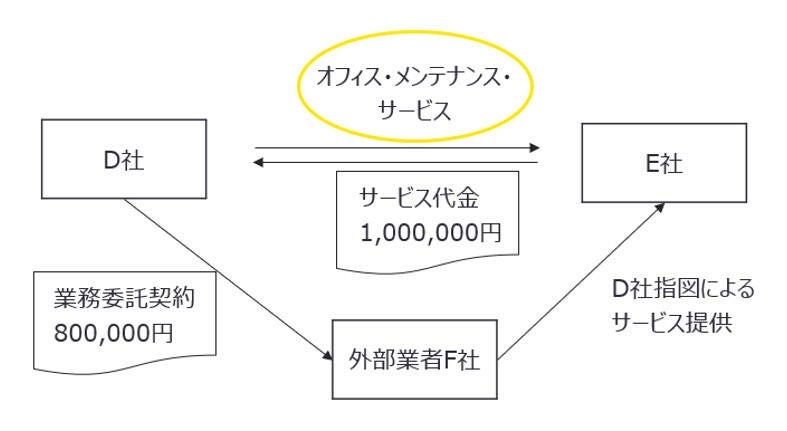

① D社は、顧客であるE社に対して、オフィス・メンテナンス・サービスを提供する契約を締結している。

② サービスの内容についてはD社とE社の間で合意されている。請求額は価格交渉の結果、1,000,000円で決定し、D社指定の支払方法で、E社へ請求される。

③ D社はオフィス・メンテナンス・サービスを顧客に提供するため、外部業者F社と契約を年間800,000円で締結している。E社に対するオフィス・メンテナンス・サービスはD社の指図のもと、外部業者F社が提供する。

④ D社と外部業者F社の契約における支払条件は、D社とE社との契約における支払条件と整合している。しかし、D社はE社が支払できない場合でも、外部業者F社に対して支払義務がある。

取引図:設例2

(本人・代理人の判断)

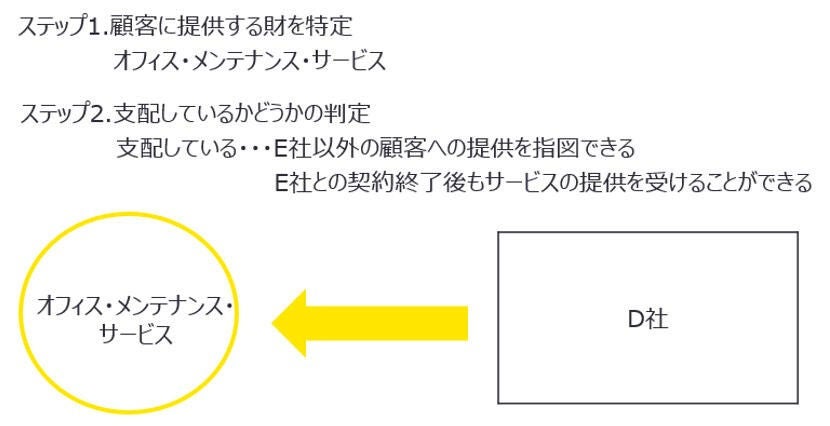

(1)ステップ1 ‐ 顧客に提供する財又はサービスの識別

D社がE社に提供する特定の財又はサービスは、E社と契約したオフィス・メンテナンス・サービスです。D社はE社に対して、他の財又はサービスの提供を約束していません(適用指針第42項(1))。オフィス・メンテナンス・サービスの履行義務について、自ら提供しているのか、手配しているに過ぎないのかをステップ2で判定します。

(2)ステップ2 - 支配の定義や指標等に基づく判定

① 支配の定義に照らし合わせた検討

D社は外部業者F社とオフィス・メンテナンス・サービスに関する業務委託契約を締結しており、E社以外の顧客にオフィス・メンテナンス・サービスの提供を指図することができます。一方、E社は外部業者F社に対して、D社と合意していないサービスの履行を指図することはできません。D社はE社に対するサービスの履行義務の充足後に、外部業者F社からオフィス・メンテナンス・サービスに対する権利を引き続き有しており、当該権利はE社に移転されません。以上より、D社は当該権利の使用を指図する能力及び当該権利から残りの便益のほとんどすべてを享受する能力を有しているといえます(適用指針第44項(2))。

② 指標等に基づく判定

D社は当該サービスがE社に提供される前にそれを支配していると結論付ける際に、次の指標も考慮しました。

|

指標 |

判定 |

理由 |

|---|---|---|

|

a. 主たる責任 |

負っている |

D社はE社にオフィス・メンテナンス・サービスを提供するために、外部業者F社を利用しますが、外部業者F社がE社に履行したサービスに対する責任を負うのはD社です。したがって、D社は該当サービスを提供する約束の履行に主たる責任を負っています。 |

|

b. 在庫リスク |

有している |

D社はE社と契約を締結する前から、外部業者F社からサービスを獲得する約束をしています。したがって、収益が計上されず、原価のみが発生する、もしくは原価が収益を上回るリスク(すなわち、在庫リスク)を有しています。 |

|

c. 裁量権 |

有している |

D社は、E社へのサービスの価格設定に裁量権を有しています。 |

以上より、D社は当該サービスがE社に提供される前に支配しているため、本人に該当すると結論付けました。

(仕訳イメージ)

- D社は本人に該当するため、E社から収受する金額を総額で収益認識します。

- YouTubeで動画配信中

収益認識会計基準に伴う本人・代理人の判定