EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

令和3年度版 特別試験研究費税額控除制度ガイドラインの公表

はじめに

令和4年7月、経済産業省より特別試験研究費税額控除制度ガイドラインの令和3年度版(Ver.1.0)(以下、「ガイドライン」という)が公表されました。当ガイドラインは、特別試験研究費の制度と各手続の概要や趣旨に関する認識を企業・大学・研究機関・税理士等の関係者で共有し、同制度の活用を円滑にすることを目的としたものです。

今回のガイドラインは、平成31年度版のガイドラインを改訂したもので、令和3年度の税制改正大綱で示されていた特別試験研究費税額控除制度(以下、「オープンイノベーション型」という)の適用手続の運用改善(共同研究の相手方の確認については第三者が作成した報告書等によって確認することが可能であることを明確化する等の運用の改善を行うこととされていたもの)に対応するものです。

実務上、税理士等がどの程度の範囲、深度で確認すれば良いのか不明確であり、確認手続上のばらつきが生じていました。このようなばらつきを抑制するため、手続面で確認し過ぎていることがないか、反対に確認不足がないかという観点から具体的な確認ポイントの例を示す等、実務に適した改訂がされています。

オープンイノベーション型の制度概要

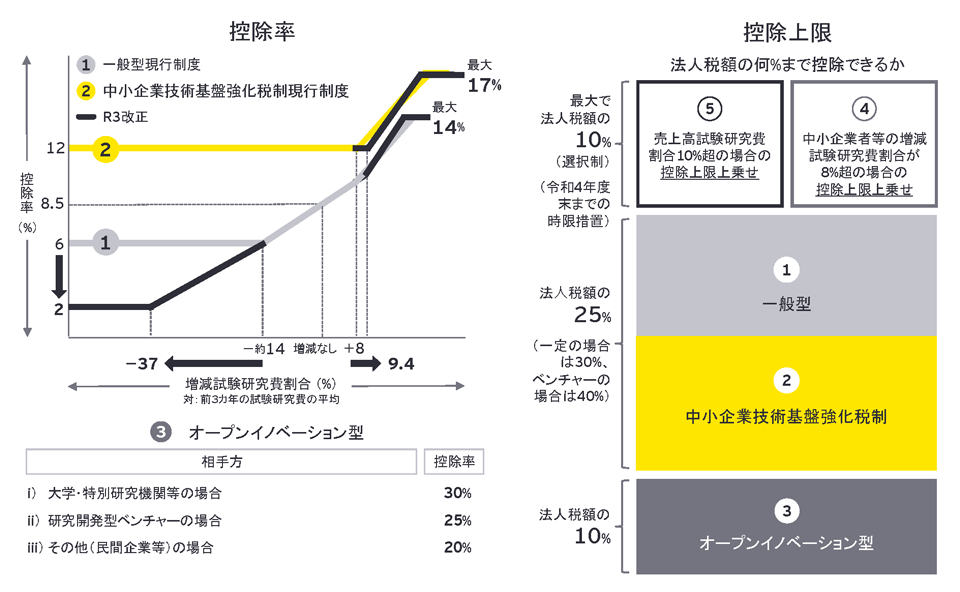

オープンイノベーション型は、第三者との共同研究・委託研究を促進するため、自社外の相手方との共同研究・委託研究に対して、通常より高い税額控除率に加えて、一般型の試験研究費とは別枠で税額控除の限度額が設けられています。具体的には、一般型の試験研究費の控除率が2%から14%の間であるのに対して(増減試験研究費割合に応じて変動)、オープンイノベーション型の控除率は20%から30%(共同研究等の相手先によって決定)となっており、また、税額控除の上限は一般型では法人税額の25%に対して、オープンイノベーション型はそれとは別枠で法人税額の10%の限度額が設けられています。

試験研究費の税額控除制度の全体像

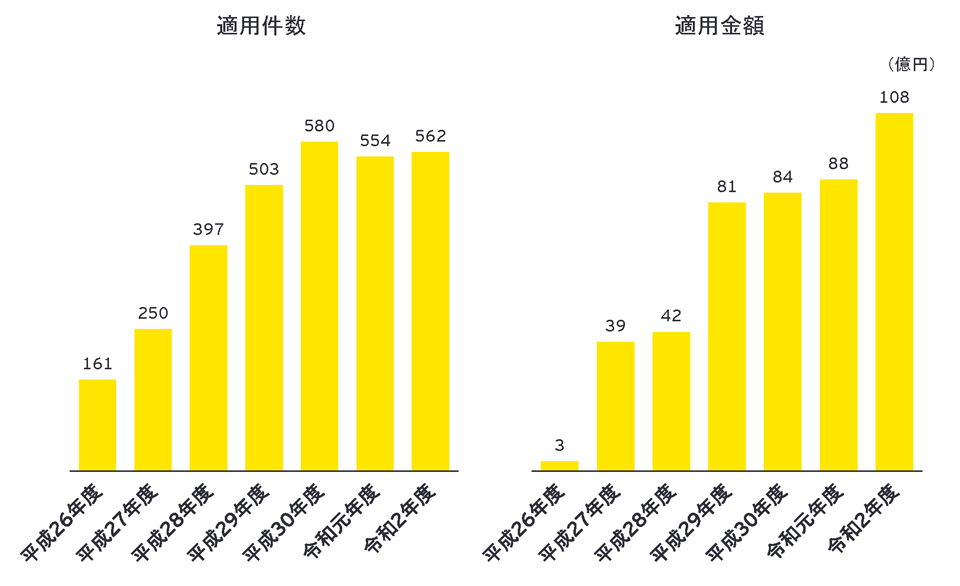

オープンイノベーション型は、平成27年度の税制改正で総額型(現行の一般型)の試験研究費と別枠になりましたが、平成29年度の税制改正によって、同制度の適用を受ける企業の相手先(大学等)における実務面での手続き負担が軽減される等、その効果を享受しやすくする改正の影響もあり、適用する企業が増加傾向にあるといえます。今回のガイドライン改訂により実施手続の明確化が図られたことで、適用金額の更なる増加が見込まれます。

オープンイノベーション型の適用金額推移

ガイドライン改訂の内容

オープンイノベーション型の額の確認について、改訂前のガイドラインでは「監査」を受けることとされていましたが、改訂では「監査」という表現は一掃され、「第三者による確認」という表現に変更されています1。第三者による確認の趣旨はオープンイノベーション型の妥当性について、証憑(しょうひょう)類を基に、オープンイノベーション型として認められないものがないかを確認することとされています。そういった趣旨を踏まえて、厳格な確認手続を想起する「監査」から表現を和らげたものと考えられます。

また、費目別に具体的な確認方法が例示されており、確認ポイント、証憑例、確認例といったように確認する者にとって指針となる有用な情報が追記されています。

大学等の共同研究先の確認手続についても、オープンイノベーション型として不適切なものが混ざっていないかどうか、という共同研究の当事者の目線からの確認ということで、共同研究先が一から証憑等を確認するのではなく、第三者による確認内容に基づいてオープンイノベーション型の額を確認するという実務的な確認方法が示されています。

上記を踏まえて「第三者による確認書」や「相手方による確認書」の様式例も変更されており、「第三者による確認書」には先に述べた具体的な確認方法の内容がチェック欄とともに設けられています。

なお、改訂前のガイドラインでは単体納税を前提とした様式例しかありませんでしたが、今回の改訂では連結納税(グループ通算制度)を適用している法人用の様式例も掲載されています。

実務への影響

ガイドライン改訂前においては、税理士等による監査や相手方による確認手続について、実施する者によって確認する範囲や深度にばらつきがみられました。今回のガイドラインの改訂内容を確認し、制度趣旨に沿った手続になっているか見直すことで、費用対効果を踏まえたメリハリのある対応が期待され、税効率最大化にも寄与すると考えられます。

- 租税特別措置法施行規則においては従前どおり「監査」と表記されている。租税特別措置法施行規則第20条第38項など。

お問い合わせ先

矢嶋 学 アソシエートパートナー

猪野 竜司 ディレクター

Japan tax alert 2022年8月25日号をダウンロード

メールで受け取る

メールマガジンで最新情報をご覧ください。

EYの関連サービス

-

EYは、R&D専門チームのもと、お客さまのご要望に応じたサービスを提供します。続きを表示

続きを読む