EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

日本企業の海外進出や事業活動のグローバル化が進展してきた一方で、地政学的リスクの高まりや海外子会社による不祥事発覚などが顕著となり、グループ全体の管理体制を強化する「グループ・ガバナンス」の重要性が叫ばれるようになりました。その背景と組織体制の在り方を踏まえ、日本企業が克服すべき課題と有効なアプローチについてまとめます。

要点

- グループ・ガバナンスは、グループ企業全体の価値向上を図るための管理体制であり、世界的に顕在化するビジネスリスク、海外子会社の不祥事、法規制や株式市場からの要請などに対応する。

- グループ・ガバナンスの組織体制は「中央集権型・連邦型・分権型・SSC活用型」の4つに類型化でき、企業の事情に即して最適な体制を見極めることが重要。

- 日系企業のグループ・ガバナンスには主に5つの課題があり、全体の管理レベルの底上げや実践ツールの提供などの対策が求められている。

グループ・ガバナンスの重要性──体制を構築し、企業価値向上を目指す

経営のグローバル化に伴い、海外の子会社を含むグループ全体のガバナンス体制に関心を払う経営者が増えてきました。いわゆる、グループ・ガバナンスです。経済産業省の「グループ・ガバナンス・システムに関する実務指針」(2019年)1によると、その定義は「グループ全体の企業価値向上を図るためのガバナンス(管理体制)」と言い表すことができます。企業価値、すなわち財産や収益力、安定性、効率性、成長力といった、株主の利益に資する会社の属性や程度を高めるために必要な管理のため、経営戦略とは切っても切り離せない重要なものです。

また、そうした企業の価値創造について阻害するものをリスクとして捉えるなら、グループ・ガバナンスの体制を構築することは、グループ全体のリスクマネジメント体制を整えることにも等しいと言えます。

では、なぜ今、グループ・ガバナンスの重要性が増しているのか。その背景には4つの要因があると考えられます。

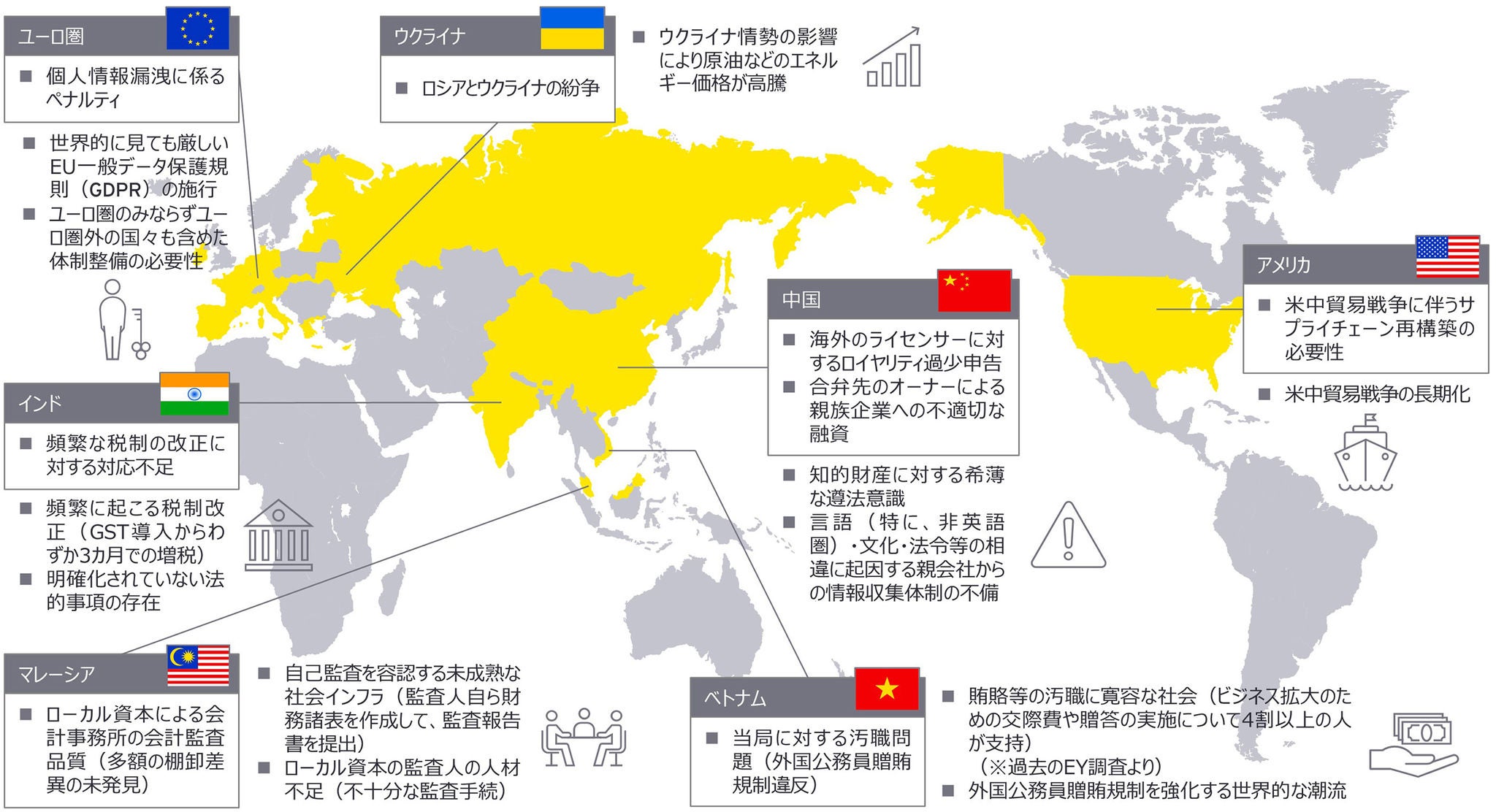

第一に、世界を覆うビジネスリスクの顕在化です。最たるものとしてはウクライナなどの各国間の情勢が挙げられます。これを引き金とするエネルギー価格の高騰やサプライチェーンの断絶は、グローバルワイドに事業を展開する企業に甚大な影響を及ぼしました。また、長引く米中間の関係により余儀なくされるサプライチェーンの組み替えや、サイバー攻撃による機密情報の漏えいリスク、EUを中心とする環境規制や個人情報保護規制の強化なども、グループ全体での対応が求められる重大な課題です。

第二に、日系企業の海外子会社で続発する不祥事があります。簿外債務や利益水増しといった不正会計、横領、贈賄、データ改ざんなど、有名企業の傘下で数々の事件が相次ぎました。特に現地企業を買収するようなケースでは、企業文化の違いなどもあって管理体制の整備が不十分なまま統合が進められた結果、本社の目が届かない状況での不正が起きることもあり得ます。

第三に、会社法が要請する企業グループ全体における内部統制システムの確保です。内部統制システムとは、業務の適正を確保するための体制であり、平成26年(2014年)の法改正によってその整備が規定され、またその運用状況の概要を事業報告の内容として開示することが求められるようになりました2。従来の会社法が求めていた企業単体での管理から、子会社を含む企業集団としての統制への転換です。法律自体は10年ほど前に改正されましたが、グループ・ガバナンス強化の一つの契機となったことは確かです。

最後に、株式市場からの要請です。東京証券取引所と金融庁は2015年、上場企業が遵守すべき企業統治の指針として「コーポレート・ガバナンス・コード」を策定しました3。コーポレート・ガバナンスは、「企業が透明・公正かつ迅速・果断な意思決定を行うための仕組み」であり、「持続的な成長と中長期的な企業価値の向上」を目的としています。その実効力を上げるための原則をまとめたものが、コーポレート・ガバナンス・コードです。

ただし、このコードも主に単体としての企業経営に対するものであったため、企業集団の観点からこれを補完する必要性が指摘され、前述の「グループ・ガバナンス・システムに関する実務指針」が策定されました。ここでは、内部統制システムの在り方をはじめ、グループ設計や事業ポートフォリオマネジメント、子会社経営陣の指名・報酬、上場子会社に対するガバナンスなどの在り方について、実例を交えた指針が示されています。

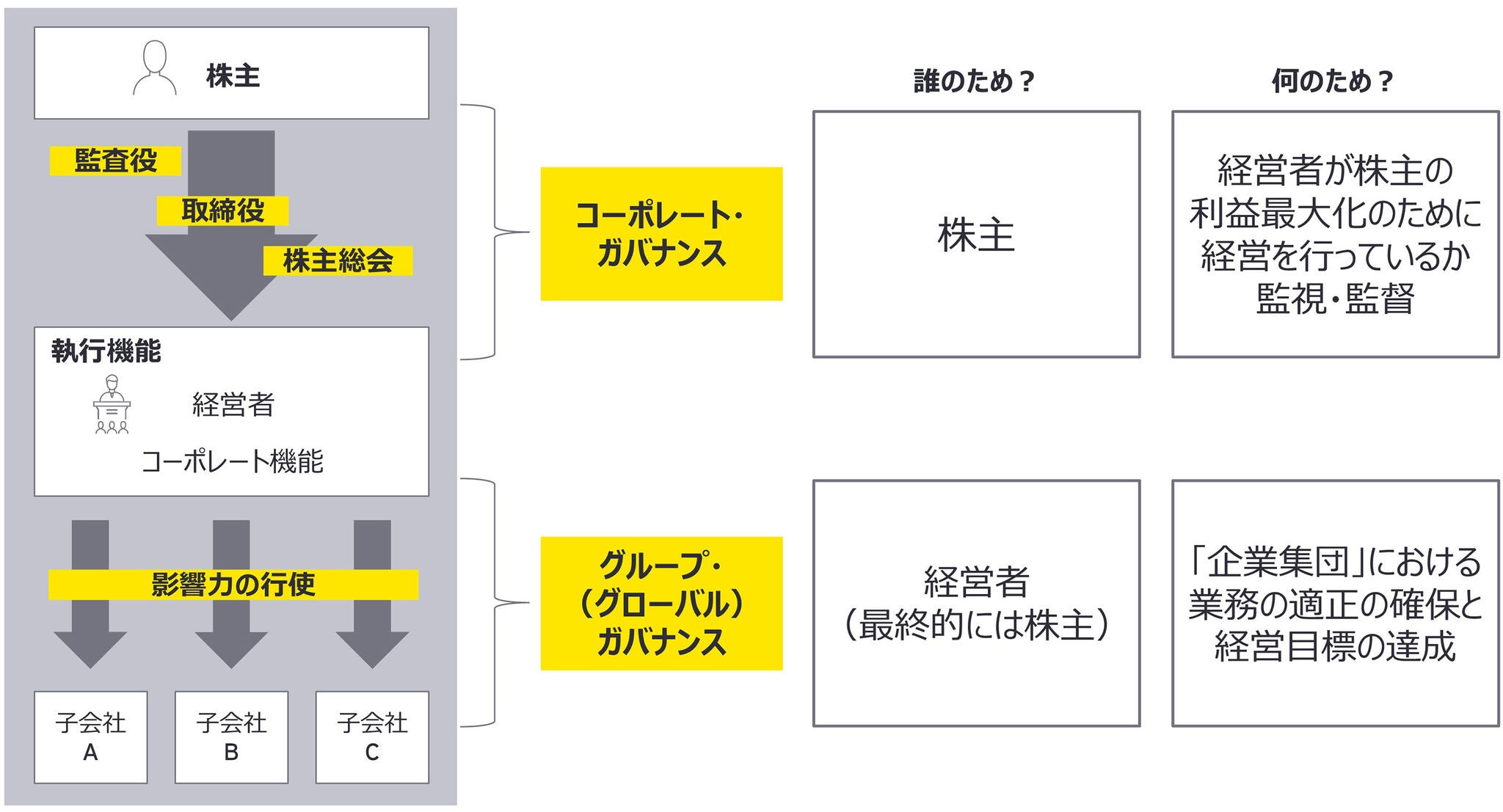

なお、コーポレート・ガバナンスとグループ・ガバナンスは似た韻を持つ言葉でありながら目的や趣旨は異なり、前者が株主の目線から、経営者が株主利益を最大化する経営を行っているかを監視・監督するためのものであるのに対し、後者は経営者の目線で、企業集団における業務の適正の確保と経営目標の達成を目指すものとなっています。

自社にとって最適なグループ・ガバナンス組織体制を考える

──4つのタイプに見るメリット・デメリット

実際、グループ・ガバナンスの組織体制は企業内においてどのように構築されるのか、その方法は以下4つのタイプに分類して考えることができます。

【中央集権型】親会社に子会社のガバナンス機能を集約する

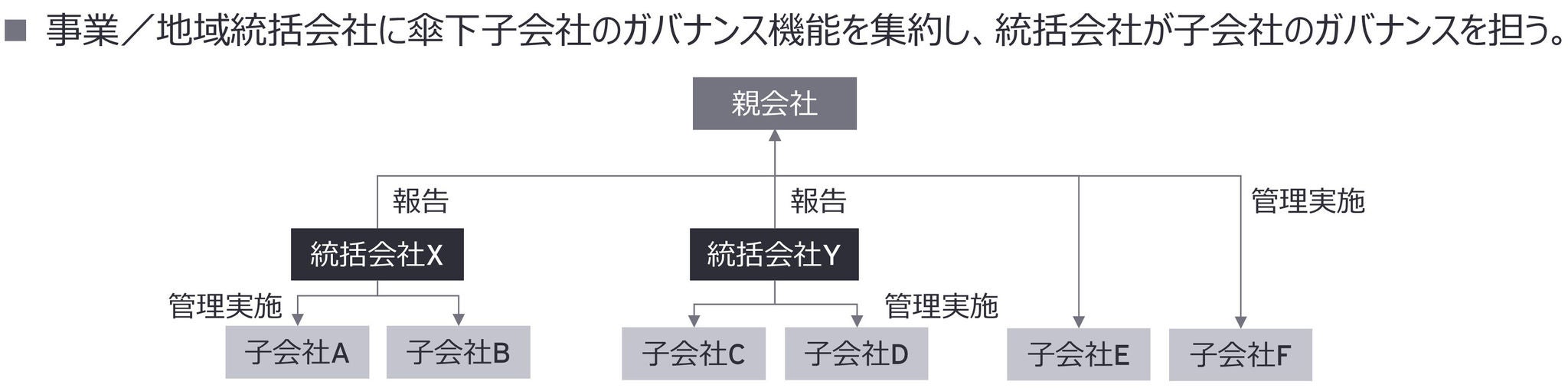

【連邦型】事業・地域を統括する会社に子会社のガバナンス機能を集約する

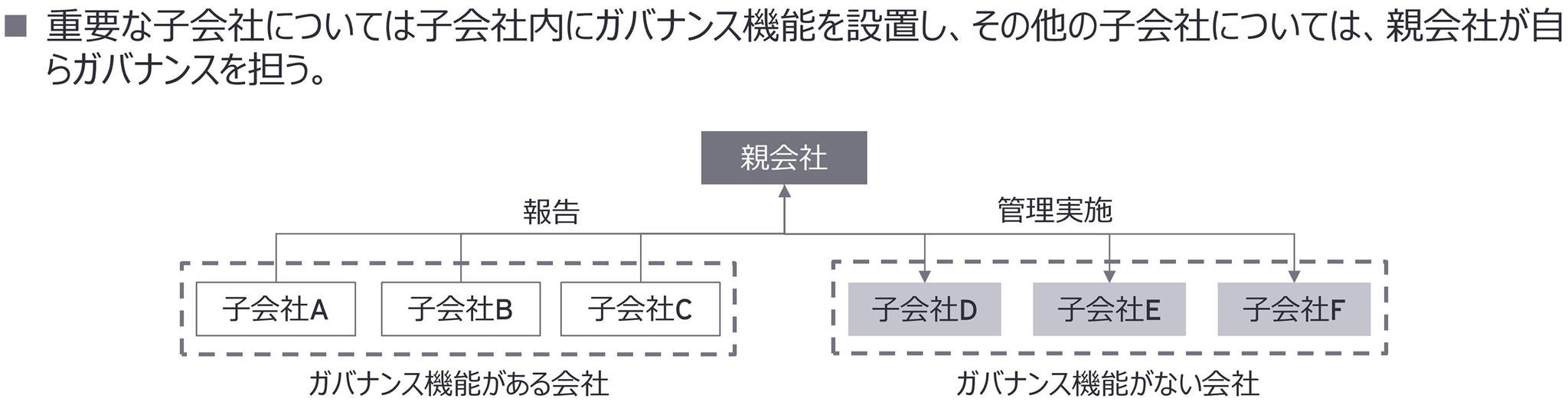

【分権型】重要な子会社についてのみ、その子会社にガバナンス機能を置く

【SSC活用型】子会社のガバナンス機能をシェアードサービスセンター(SSC)に集約

これらのうちどれが自社にとって最適な型であるかは、海外進出の目的や子会社化の経緯、現地法人の規模や事業形態、組織風土などによって変わります。例えば、海外進出であれば、市場拡大のため、労働力などのリソース獲得のため、リスク分散のためというように目的が異なります。また、自社設立による子会社か買収等による子会社かによっても、望ましい統治の在り方は変わるでしょう。

したがって、それぞれの要素に起因する課題などを総合的に見て、自社にとって最適と判断される組織体制を選択、または組み合わせることが重要です。そのことを念頭に、4つのタイプごとにグループ・ガバナンスの特徴を見ていきます。

中央集権型

親会社に子会社のガバナンス機能を集約し、親会社が子会社のガバナンスを担うタイプ。この場合、事業ラインとガバナンス機能の完全分離により、子会社に対するけん制機能を強化できる利点があります。親会社が管理者となってグループ全体を一元的に見られるため、均質的なガバナンスが実現し、品質管理が容易であり、ガバナンス体制に関する外部への説明もしやすくなります。子会社の経営陣による、不都合な事実の隠蔽(いんぺい)予防にも役立つでしょう。

反面、親会社の管理負担は大きく、各子会社が持つ地域、事業、組織などの特性が十分に反映されないまま、型にはまったガバナンスが実施される恐れもあります。特に広範囲に海外進出する企業ほどその懸念は強く、外部の支援組織を起用するなどの対策が必要です。

連邦型

事業・地域を統括する会社に、その傘下にある子会社のガバナンス機能を集約するタイプ。統括会社は親会社への報告義務を負いますが、それぞれの事業・地域においては統括会社がガバナンスを実施するという点で、中央集権型と同様の利点が挙げられます。また、中央集権型に比べて親会社の負担が軽減され、事業や地域の特性も反映されやすくなると考えられます。

ただ、事業・地域ごとに管理を分散するためグループ全体の標準化に困難が伴うほか、例えば欧米の子会社など、力が強く発言力の大きい事業・地域に対するコントロールが利きづらくなる可能性もあります。小規模の事業・地域では親会社による直接統治とする、現地の商慣習や文化に通じた外部の支援組織を利用するなどの対策が挙げられます。

分権型

重要な子会社については子会社内にガバナンス機能を置き、その他の子会社のガバナンスは親会社が担うタイプ。一部の子会社にガバナンスの権利を委譲しつつも、中央集権的な直接統治も併存させるハイブリッド型の体制です。ガバナンス機能を有する子会社では事業・地域の特性が反映されやすくなり、ガバナンスの対象範囲を広く確保して実効性が高まるなどの利点があります。

欠点としては、グループ全体でガバナンスのリソースが膨らむことによるコスト増が挙げられます。また、均質的なガバナンスの実現が難しく、品質への影響が懸念されます。分権によるけん制弱化、子会社による不都合な事実の隠蔽リスクも指摘されています。

シェアードサービス活用型

子会社のガバナンス機能をグループ内のシェアードサービスセンター(SSC)に集約し、SSCが子会社のガバナンスを担うタイプ。中央集権型の利点を残しながら、欠点を抑え込める可能性が増す体制と言えます。すなわち、ガバナンスと事業の機能分化によるけん制強化、均質的なガバナンスによる品質維持、外部への体制説明のしやすさ、隠蔽への抑止効果といった利点に加え、親会社の負担軽減にも貢献します。

しかしながら、SSCは業務委託先であって子会社との間に主従関係は生じないため、SSCからの指導や提案が軽視されないとも限りません。指導力に実効性を持たせるよう、親会社から子会社への強いメッセージの発信が不可欠です。なお、近年ではSSCを活用する日系企業は増加傾向にあり、インドなど人件費の低い地域にSSC拠点を設けてコスト削減効果を得るケースも見られます。

日系企業における課題と対策

──5つの課題から読むグループ会社管理の要諦

次に、日系企業によく見られるグループ会社管理体制の課題について整理します。特に海外子会社の管理を想定したものですが、以下の5つが主な課題として挙げられます。

① 海外拠点の管理に関して現地に任せきり

② 海外拠点に関する情報収集体制が不十分

③ 現地の内部統制が不十分(特に小規模会社)

④ 海外拠点に対するモニタリングが不十分

⑤ 海外拠点への管理コストの増加

①の要因としては、特に非英語圏において言語の壁によりコミュニケーションがうまく取れないことや、現地の商習慣や企業文化に配慮するあまり、海外子会社の独自性を過度に認めている、また過剰な裁量を与えることで現地の組織内に権力構造が生じている、などが考えられます。

コミュニケーションが不十分であれば、当然のように②の課題が生まれます。親会社による予算管理はできていても、それ以外のリスク管理は置き去りにされがちです。また、海外子会社から親会社への情報伝達が意図的に制限されるケースもあり、不祥事など都合の悪い事案は報告されなかったり、情報が分散してしまい、親会社のしかるべき意思決定権者にまで正しく伝わらない場合があります。

③は企業規模にもよりますが、少人数の子会社では内部統制に通じた専門人材を起用するのは現実的に困難です。したがって、親会社の姿勢が現地に任せきりである場合、適切な管理体制は構築されず、現地でのモニタリングも機能しないことになります。

海外拠点における不十分な内部統制が、親会社での専門人材不足に起因している場合もあります。その結果、④のように親会社のモニタリングも実効性を失います。親会社の組織が縦割り構造であるが故に、海外拠点に対する指示系統や責任の所在が不明瞭というケースもあります。

このような課題を抱える体制下では、⑤人件費などの管理コストもかさみます。親会社と子会社の間、また子会社間で管理ノウハウが共有されることもなく、無駄なコストが生じていると考えられます。

グループ・ガバナンスの組織体制を適切に構築し、効果を上げるためには、これらの課題解決が欠かせません。その実現に向けたポイントを3点挙げておきます。

1)個別リスク対応より、全体の管理レベルの底上げを優先

海外子会社などで発生する不祥事は多くの場合、基本的な内部統制の不足に起因するものです。職務を明確化し、特定の個人に業務が依存するのを避け、ダブルチェック体制を敷くなどの環境を整えることが重要です。全てのグループ会社を対象に、最低限の内部統制を共通化することが喫緊の対策です。

2)概念的ではなく、実践的なツールを提供

管理体制の構築に向けて、抽象的な教育・啓発活動を行うだけでは時間がかかります。特に専門人材が不足する海外拠点に対しては、何をどう設計するかの具体的な指示が必要です。グローバル共通の指針を策定するとともに、確実にそれを実行し、管理するためのサポートが欠かせません。

3)内部監査と他の管理活動との連動性を確保

望ましい組織体制を構築しても、チェック機能が働かなければ実効性が損なわれます。海外事業の管理施策に内部監査を連動させるなどして、ガバナンスの有効性・効率性を高める必要があります。

先進事例に学ぶソリューション

──実効性あるグループ・ガバナンスのために

これまで見てきたような課題に対して、グループ・ガバナンスに先進的に取り組む企業はどのような打ち手を講じているのでしょうか。実例をもとに、いくつかの手法を紹介します。

事例① グループ決裁権限規程の導入

これは「海外拠点の管理を現地に任せきり」の課題に対応するもので、重要なのは親会社が管理する半面、子会社にも一定の権限を与えて適度な自主性を確保することです。これにより、親会社による経営管理と子会社による自主性確保の間で最適なバランスを保つことを目指します。

事例② マネジメントレポートによるモニタリング

各部門から経営トップへの報告、さらに各拠点の経営トップから親会社への報告というように、社内報告資料としてのマネジメントレポートの内容を充実させ、重要なポイントに焦点を当てた管理が効率的に行われるよう工夫します。具体的には、子会社から親会社の各部門に向けて分散して報告されていた事項を整理し、市場動向や各種KPI、投資・支出案件など、重要情報だけに絞った統合レポートを作成します。併せて月次報告会議を実施するなどして徹底を図ります。これにより、「海外拠点に関する情報収集体制が不十分」という課題を解消します。

なお、①と②を組み合わせ、グループ決裁権限規程によって子会社に許される決裁要件を明確化するとともに、それに関するマネジメントレポートの提出を義務付け、適時の承認申請・報告を制度化する事例も見られます。

事例③ 内部統制の標準化(Minimum Control Requirementsの導入)

Minimum Control Requirements(MCR)とは、グローバル全ての拠点が共通して整備しなくてはならない最低限の内部統制を、業務プロセスごとに具体的に示したツールを言います。親会社や各子会社によってリスクの範囲や管理すべき内容は異なるため、各社に共通して適用できる最大公約数的な管理を優先するという考え方です。これにより、各拠点の管理レベルを早期に引き上げることが可能になり、全体としての管理レベルの底上げにつながります。

また、根幹となる親会社の管理方針をグループ全社に対して明確に示すことができるため、前掲した課題の残りの3件「現地の内部統制が不十分」「海外拠点に対するモニタリング不足」「海外拠点の管理コスト増加」の解決にも寄与します。

以上、グループ全体の企業価値向上を目的とするグループ・ガバナンスの重要性とその背景、代表的な課題とその対応事例についてお伝えしました。これらを踏まえ、日本企業の取り組みがいっそう高度化されることが期待されます。

鈴木 章嗣

EYストラテジー・アンド・コンサルティング リスク・コンサルティング ディレクター

本記事は、2025年6月16日(月)に登壇した横浜国立大学 企業変革プログラム概論の発表内容をもとに記事として再構成しました。

- 経済産業省「グループ・ガバナンス・システムに関する実務指針(グループガイドライン)」www.meti.go.jp/shingikai/economy/cgs_kenkyukai/pdf/20190628_group_gov.pdf(2025年7月25日アクセス)

- 法務省「会社法の一部を改正する法律について」www.moj.go.jp/MINJI/minji07_00001.html(2025年7月25日アクセス)

- METI/経済産業省「コーポレートガバナンスに関する各種ガイドラインについて」www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/corporategovernance/guideline.html(2025年7月25日アクセス)

【執筆者】

鈴木 章嗣

EYストラテジー・アンド・コンサルティング リスク・コンサルティング ディレクター

※所属・役職は記事公開当時のものです。

サマリー

グローバル企業を取り巻くさまざまなリスクの顕在化や株式市場からの要求により、日系企業の中にもグループ・ガバナンスに先進的に取り組む事例が増えてきています。グループ決裁権限規程やマネジメントレポートの活用、内部統制標準化ツールの導入といった成功事例を参考に、自社に適した組織体制の在り方を見極めた上で対応を進めることが望まれます。

EYの関連サービス