EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

本ガイドラインは、民間企業によるソーシャルボンドの発行を念頭に、実務担当者がソーシャルボンドに関する具体的対応を検討する際に参考となるものであり、そのポイントをまとめています。

要点

- 金融庁は2021年10月26日、「ソーシャルボンドガイドライン」を公表した。

- 本ガイドラインは、国際的に広く認知されている「ICMAソーシャルボンド原則」との整合性に配慮しつつ、わが国の状況に即した、具体的な対応の例や解釈が示されている。

第1章 はじめに

1. 本ガイドライン策定の経緯および目的

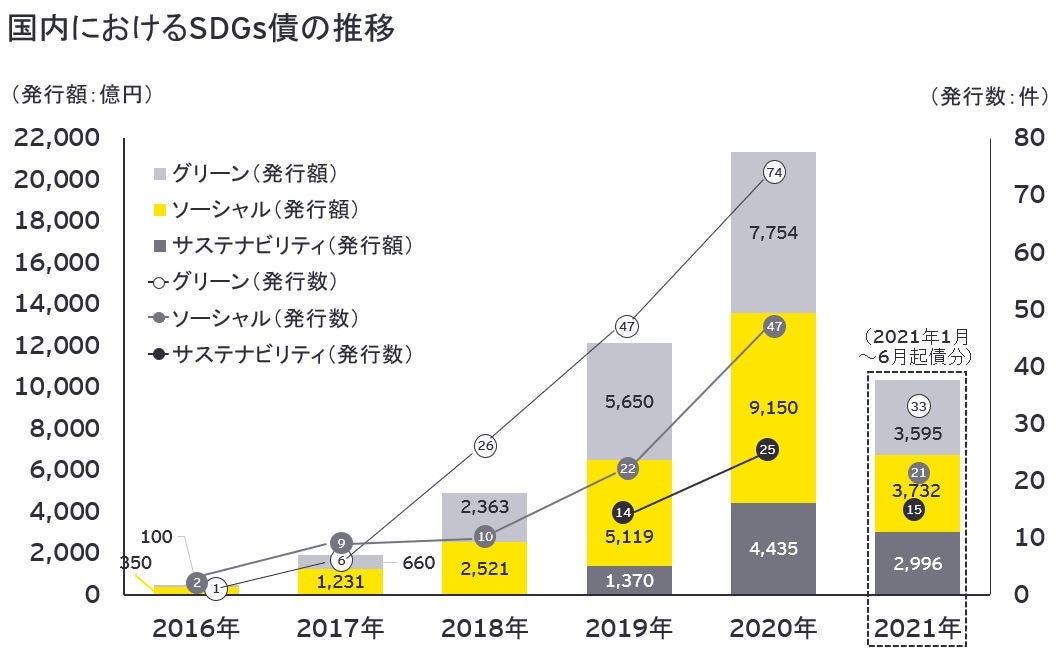

- 近年、グローバルな債券市場において、ソーシャルボンド、すなわち社会的課題の解決に貢献するソーシャルプロジェクトに資金使途を限定した債券の発行が拡大しています。

- 一方、国内でもその発行数・額ともに大きく増加しています。内訳としては、公的セクターによる発行が多くを占め、一般の民間企業による発行は少しずつ始まってきた段階です。一般の民間企業によるソーシャルボンドの発行を通じて、ソーシャルプロジェクトが一層促進することが望まれています。

(出所)日本証券業協会作成(2016年1月~2021年6月の国内での公募による起債を集計)

(注)折れ線グラフの数字は発行数を示している。

- ソーシャルボンドに関しては、国際資本市場協会(International Capital Market Association、以下ICMA)が、2017年6月に「Social Bond Principles」を策定しています。現状では、これが唯一の国際標準となっているものの、わが国の経済界からは、ICMAソーシャルボンド原則との整合性を踏まえつつ、日本の特性に即した、ソーシャルボンドに関する指針の早期策定を求める要望が寄せられていました。

- こうした経緯を踏まえ、本ガイドラインでは、ICMAソーシャルボンド原則との整合性に配慮しつつ、いわゆる先進国の課題を多く抱えるわが国の実情に即した、具体的な対応例や解釈を示しています。本ガイドラインでは、ソーシャルボンドの社会的な効果に関する信頼性の確保と、発行体のコストや事務的負担の軽減との両立につなげ、ソーシャルボンドの普及を図ることを目的としています。

2. 本ガイドラインの基本的な考え方

- 本ガイドラインは、国際的に広く認知されたICMAソーシャルボンド原則との整合性に配慮して策定されています。、ソーシャルボンドに期待される事項と具体的対応方法は、第3章に示す通りです。

- 本ガイドラインは、一般の民間企業によるソーシャルボンドの発行を念頭において策定されたものですが、公的セクターがソーシャルボンドの発行を検討する場合でも、必要に応じて参照でき、このような活用はむしろ望ましいとされています。

- なお、本ガイドラインは、ソーシャルボンドのソーシャル性に焦点を当てて整理されたものであり、信用リスク、価格変動リスクなど、債券としての特性とリスクについては整理の対象外とされています。

第2章 ソーシャルボンドの概要

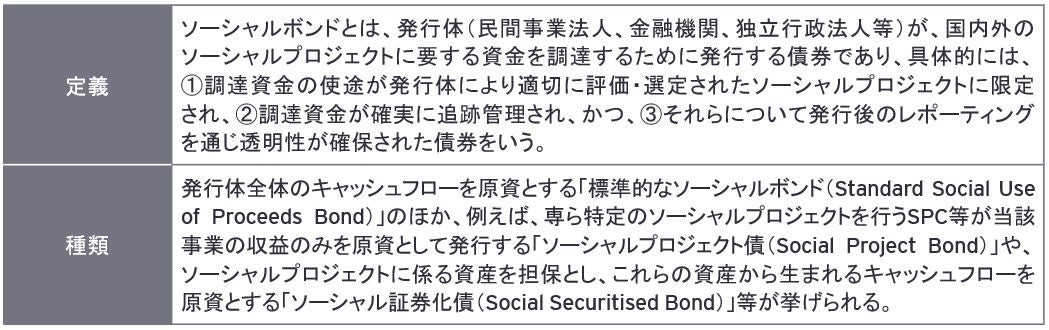

1. ソーシャルボンドとは

2. ソーシャルボンドのメリット

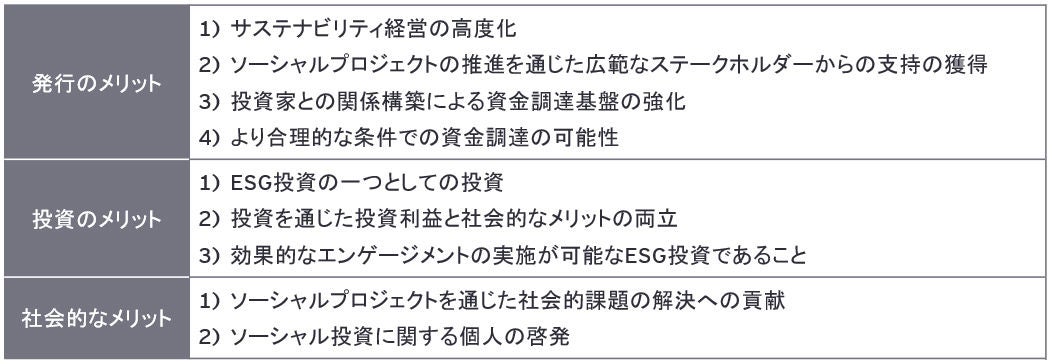

本ガイドラインでは、ソーシャルボンドがもたらすメリットとして、発行のメリット、投資のメリット、社会的なメリットに分けて整理されています。

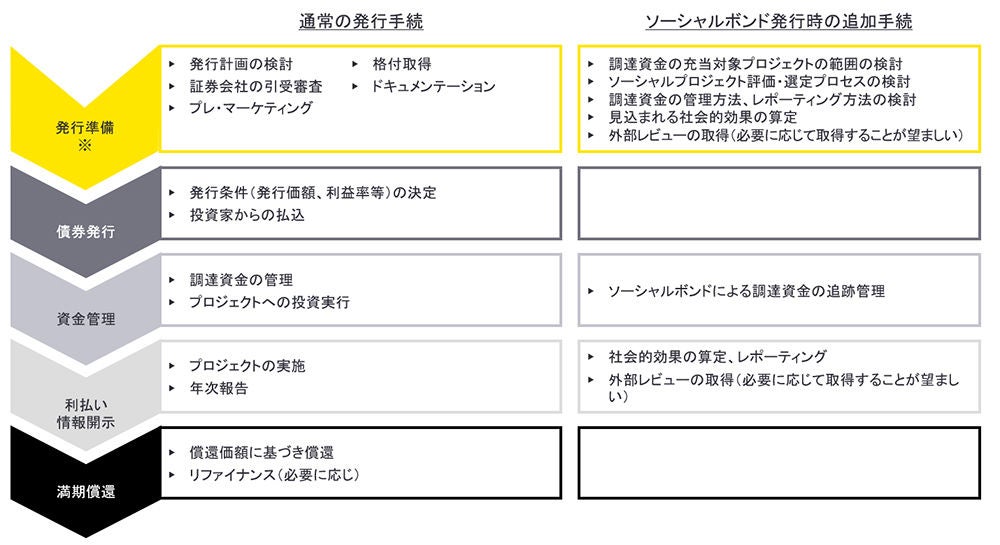

3. ソーシャルボンドの発行フロー

本ガイドラインでは、発行体がソーシャルボンドを発行する場合、通常の社債などの発行手続きに加えて、以下の追加的な手続きが必要です。

※リファイナンスの場合、充当予定プロジェクトの概要、資金管理方法、社会的効果等についての開示

※リファイナンスの場合、充当予定プロジェクトの概要、資金管理方法、社会的効果等についての開示

出典:金融庁「ソーシャルボンドガイドライン」

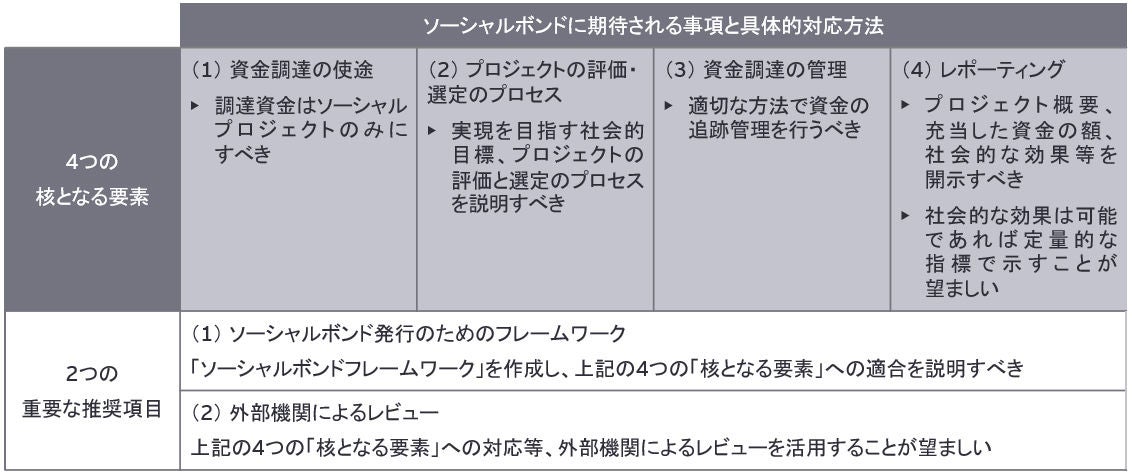

第3章 ソーシャルボンドに期待される事項と具体的対応方法

本ガイドラインの第3章では、ICMAソーシャルボンド原則と同様、ソーシャルボンドに期待される事項と具体的対応方法が4つの「核となる要素」と2つの「重要な推奨項目」に分けて規定されています。

出典:金融庁「金融庁広報誌アクセスFSA No.217」 p.14

A.ソーシャルボンドの「核となる要素」

(1)調達資金の使途

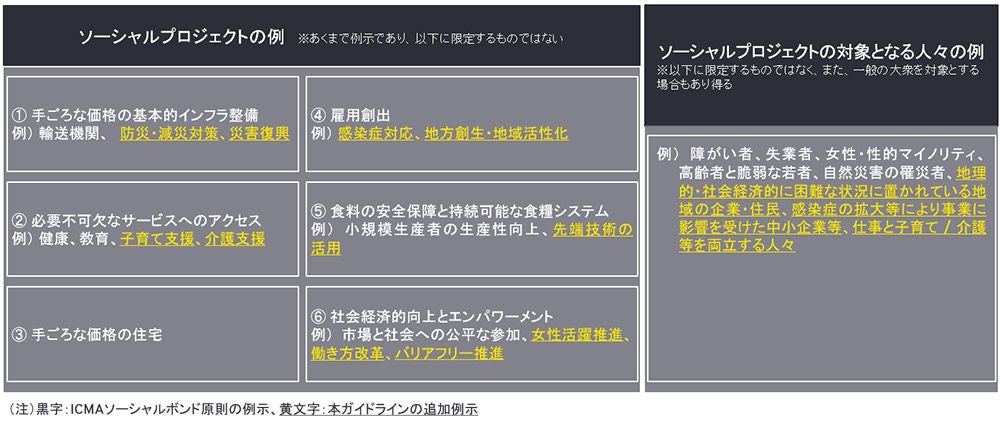

ソーシャルボンドによる調達資金は、ソーシャルプロジェクトに充当されるべきとした上、ソーシャルプロジェクトは、特定の社会的課題の解決への貢献を目指すプロジェクトであって、かつ、当該プロジェクトにより、対象となる特定の人々に対してポジティブな社会的な効果をもたらすことを目的とするものと規定されています。

ソーシャルプロジェクトの具体的な事業区分および対象となる人々の例は「付属書1」に、具体的な資金使途の例は「付属書2」で示されています。これらは、ICMAソーシャルボンド原則に示される例に加え、わが国の社会的課題として想定されるものに対し、国内外の民間企業などによるソーシャルボンドの発行事例などを勘案し、その例示が行われています 。

出典:金融庁「ソーシャルボンドガイドライン」

(2)プロジェクトの評価および選定のプロセス

発行体は、ソーシャルボンドを通じて実現しようとする「社会的な目標」、ソーシャルプロジェクトが社会的な目標に合致すると判断する際の「プロセス」を、事前に投資家に説明すべきであり、また、ソーシャルプロジェクトを評価・選定するための「規準」についても事前に投資家に説明することが望ましいなどと規定されています。また、これら「社会的な目標」、「規準」、 「プロセス」の具体的な内容が例示されています。

(3)調達資金の管理

発行体は、ソーシャルボンドの調達資金の充当を適切な方法により追跡管理を行うべきとし、その方法は投資家に説明すべきと規定されています。また、追跡管理の具体的な方法が例示されています。

(4)レポーティング

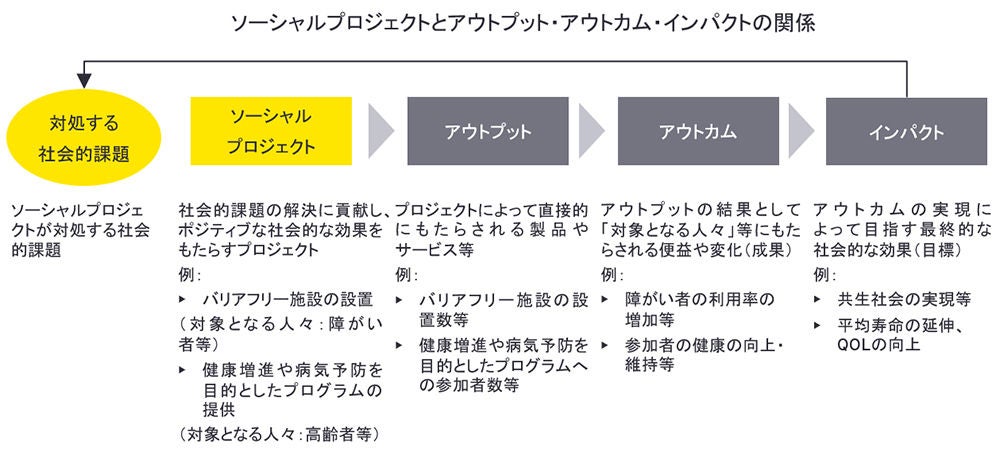

発行体は、少なくとも1年に1回、また、大きな状況の変化があった場合にはその都度、資金の使用状況やソーシャルプロジェクトがもたらす社会的な効果を開示すべきと規定されています。社会的な効果の開示は、可能な場合、定量的な指標を用いて示されることが望ましいと規定されています。また、プロジェクトの最終的な社会的な効果(目標)をインパクトとした上、インパクトに至る過程を、アウトプット、アウトカム、インパクトという形で段階的に指標を使って示す方法も例示などなされています。

出典:金融庁「ソーシャルボンドガイドライン」

B.2つの重要な推奨項目

(1)ソーシャルボンド発行のためのフレームワーク

ソーシャルボンドの発行体はフレームワークを作成し、ソーシャルボンドが4つの核となる要素に適合していることを、 投資家に説明し、一般に開示すべきであるとされています。

(2)外部機関によるレビュー

発行体は、4つの核となる要素に係る対応などについて、外部機関によるレビューを活用することが望ましいと規定されています。また、外部機関がのっとるべき事項、外部機関の組織としての要件およびレビューの結果に係わる文書に含めるべき情報なども規定されています。

第4章 投資家に望まれる事項

本ガイドラインでは、ソーシャルボンド市場が健全に発展するためには、投資家の役割が極めて重要であり、投資家に望まれる事項として、主に以下のように述べています。

- 投資家は、ソーシャルボンドに関する投資判断に当たり、当該ソーシャルボンドの資金使途となるプロジェクトの社会的な効果について、適切に見極めること

- 外部レビューが付されている場合には、外部レビューの結果に係る文書を十分に吟味すると同時に、外部レビューのみに依拠することなく、最終的な投資判断は投資家自身が当該ソーシャルボンドを適切に評価した上でなされること

- ソーシャルボンドへの投資後も、投資先による調達資金の管理の実態、実現した社会的な効果、状況の変化の有無などについて、適切にモニタリングすること

- ソーシャルボンドへの投資を行う機関投資家は、必要に応じ、投資先である企業との建設的なエンゲージメントを行うこと

第5章 本ガイドラインの改訂

- 本ガイドラインは、わが国の市場の成熟度、国際的な議論の動向、ICMAソーシャルボンド原則をはじめとする関連文書などの改訂、その他の状況の変化に応じ、改訂していくことが予定されています。

- ソーシャルプロジェクトの社会的な効果に係る指標については、引き続き、具体的例示に向け議論が進められることが期待されるとともに、国内外のソーシャルボンドの発行の好事例の共有が進められることも期待されると述べています。

サマリー

新型コロナウイルス感染症(COVID-19)の拡大を受け、コロナ対策支援を目的とするソーシャルボンドの発行が世界的に大きく拡大するなど、ESGのE(環境)に加え、「G(社会)」分野における投資の重要性も高まってきており、国内外で大きく注目されている中、本ガイドラインを活用したソーシャルボンドの発行が今後進むものと期待されています。