EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

保険業界の重要トレンドの1つで、今後大きく台頭することが期待されるエンベデッド・インシュアランス。

本稿では、エンベデッド・インシュアランスとは何か、そして、それを実現するに当たり、どのようなプレーヤーが、どういった形で商品・サービスを提供しているのかを国内外の事例と共に概説します。

要点

- デジタルカスタマージャーニーが一般的となり、顧客体験・利便性の向上が求められる中、EYでは、2030年までに全保険取引の30%以上が組込型になると予想

- グローバルでは、保険会社、MGA・ブローカーとソリューションプロバイダーとの提携により、エンベデッド・インシュアランスが具現化し、近年では、SME向けやパーソナライズ等の複雑な商品も登場

- 国内ではイネーブラーであるソリューションプロバイダーが登場し、今後の拡大に期待

エンベデッド・インシュアランスとは

2030年までに、全保険取引の30%が組込型に

エンベデッド・インシュアランス(組込型保険)は、2020年頃より、バズワードとして注目され、保険業界における重要トレンドの1つとなっています。

グローバルの大手保険会社では、エンベデッド・インシュアランスのソリューションプロバイダーに対して積極的に投資が行われているほか、業務提携する動きも進んでいます。

EYでは、「2030年頃までには、全ての保険取引の約30% が組込チャネル内で発生する」と見込んでおり、現在の流れが当面継続するとみています。

また、プラットフォーム戦略の専門家であるSimon Torrance 氏は、エンベデッド・インシュアランスの市場規模は、2022年の780億米ドルから、2032年には2,535兆米ドルにまで拡大すると試算しています。

全保険取引が組込型に置き換わる割合(2030年頃まで)

30%

30%

が組込型保険へ

明確な定義がないエンベデッド・インシュアランス

こうした中で、さまざまな調査機関やコンサルティングファームにおいて、エンベデッド・インシュアランスに関するレポートが公表されていますが、エンベデッド・インシュアランスに含まれる概念等はまちまちで、明確には定まっていないように見受けられます。

定義としては、上述のSimon Torrance 氏が提示する、「あらゆる製品・サービス提供者が、顧客への提供価値・体験の中に保険ソリューションをシームレスに統合することによって、保険機能をテクノロジーに抽象化させること」がしばしば引用されていますが、さまざまな情報源を総括する限り、エンベデッド・インシュアランスとは、「保険会社等がAPI等の技術を活用しながら外部サービスに保険を組み込むこと」として捉えられていると考えられます。ただし、保険を外部サービスに組み込む事業モデル自体は決して新しくなく、例えば、クレジットカード付帯の海外旅行傷害保険等のデジタルを活用せず組込型でサービスを提供する事例は以前から存在しています。

オンラインサービスの利用急増により、エンベデッド・インシュアランスが拡大

組込型サービスは従来、エンベディッド・ファイナンスという呼称で、銀行、ペイメント分野を中心とした業界での動きが中心でした。保険領域では古くから、上記のクレジットカードのような事例はありましたが、改めてエンベデッド・インシュアランスが注目され拡大し始めた背景には、組込型サービスと親和性が高いEコマース等のオンラインサービスの利用増加という現象が挙げられるでしょう。コロナ禍でオンラインサービスを利用する消費者が急増し、さらに、”一括で全てのサービスを完結させたい”という消費者の価値観の変化もエンベデッド・インシュアランスの普及を後押ししたと考えられます。商品購入やサービス利用の流れで、保険を意識させ過ぎることなく加入を促すことができるため、消費者の利便性向上だけでなく、保険会社にとっても重要な事業モデルであるといえるでしょう。

続いて、プレーヤーの企業類型および保険の組込方式を整理・分類し、国内外の事例と共に紹介していきます。

エンベデッド・インシュアランスの企業類型

前述のとおり、エンベデッド・インシュアランスに含まれる企業の概念は明確には定まっていませんが、ここでは、エンベデッド・インシュアランスのプレーヤー企業を、1. 保険会社、MGA・ブローカー、2. ソリューションプロバイダーに大別し、企業類型を整理します。

1.保険会社、MGA・ブローカー

保険販売や引受等を行うためのライセンスを有する事業者がこのカテゴリに分類され、引受保険会社の社名を出さず保険を提供するホワイトラベル型、引受保険会社と組込先双方の社名を出す共同ブランディング型、そして、ホワイトラベル型・共同ブランディング型の両サービスを提供する3つのモデルに分けられます。

ホワイトラベル型

- ホワイトラベル形式で保険の販売や引受を行うことができるプラットフォームを提供するイネーブラー企業が該当

- 非保険事業者は、本業サイト内で自社ブランドの世界観のまま、顧客がイネーブラー企業を意識することなくシームレスに保険の提供が可能

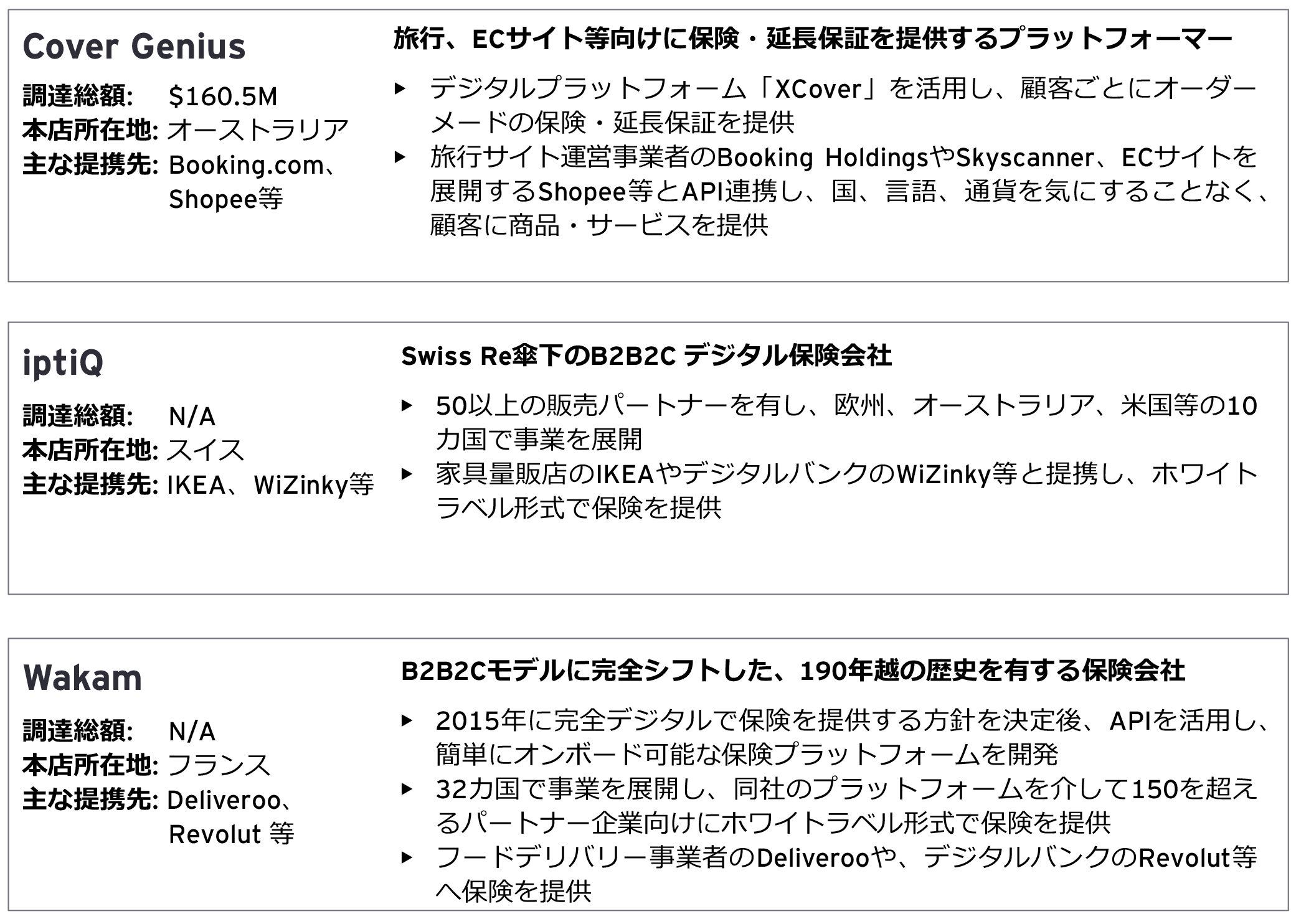

- イネーブラーとなるプラットフォームを提供するプレーヤーはInsurTech企業が主流だが、Swiss Reは他社に先駆けてエンベデッド・インシュアランスのプラットフォームを開発・提供する子会社「iptiQ」を設立

共同ブランディング型

- 組込先の非保険事業者の商品・サービスに、保険会社名を表示する事業者がこのカテゴリに該当

- ホワイトラベル型との違いは、顧客は保険会社の存在を認識した上で加入する点

ホワイトラベル型および共同ブランディング型

- 前述のホワイトラベル型と共同ブランディング型の双方で保険商品を展開している事業者

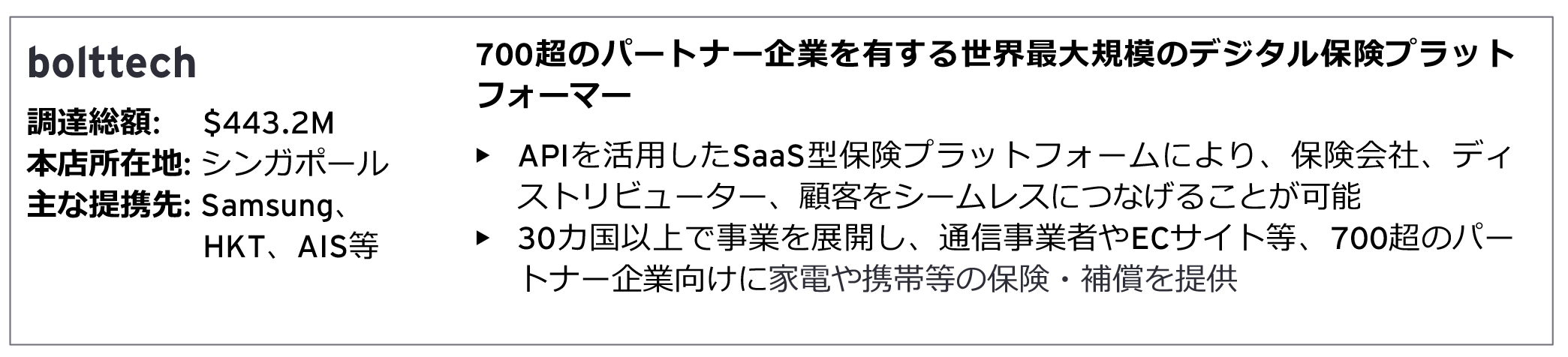

- 例えば、保険プラットフォームを運営するBolttechは、タイの通信会社大手のAISが展開するスマートフォン・タブレット補償をホワイトラベル型で、マレーシアのAEONが展開するデバイス保険は共同ブランディング型でサービスを提供

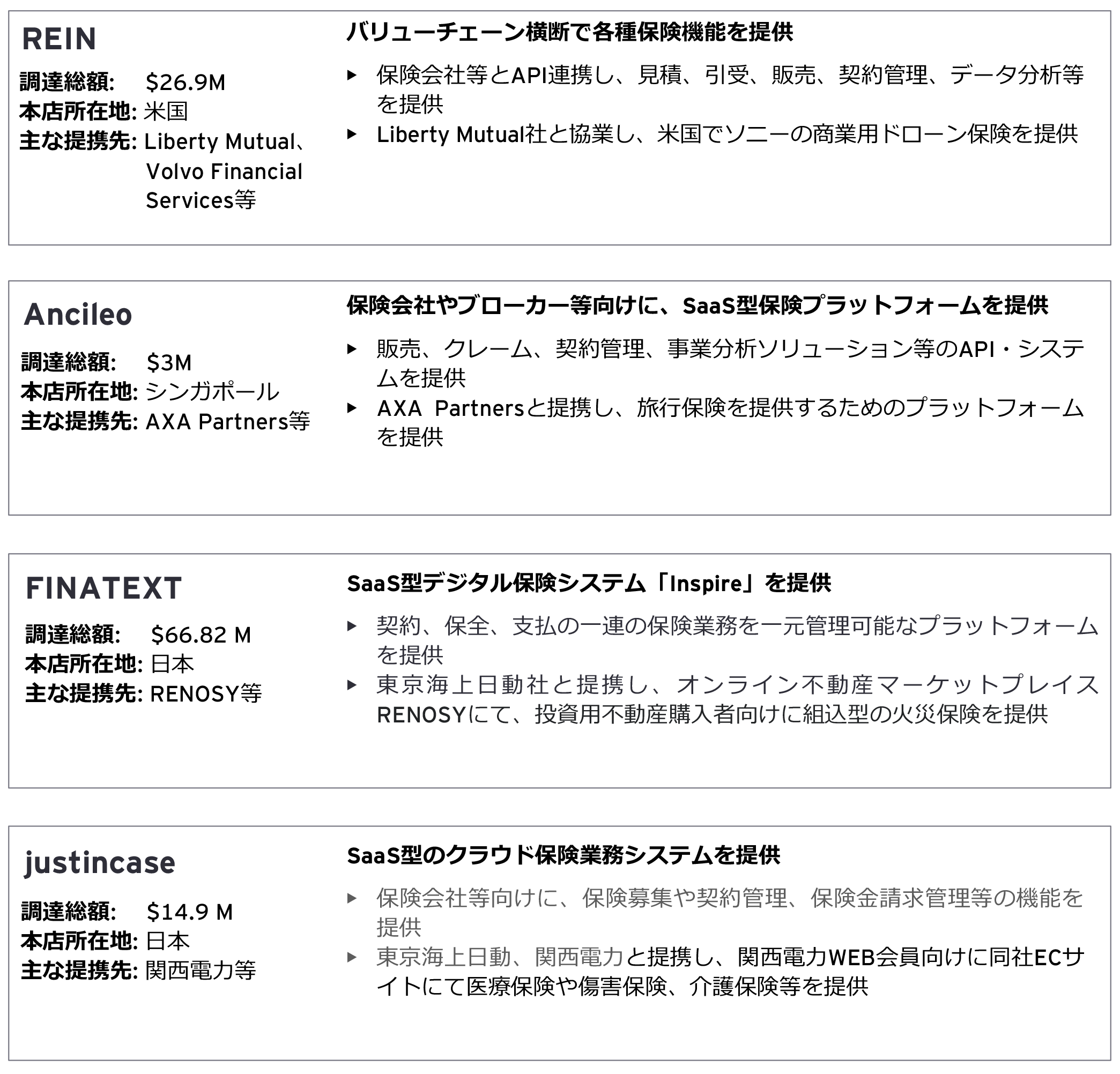

2.ソリューションプロバイダー

SaaS型、IaaS型

- 主に保険会社等向けに、デジタル保険を提供するためのソリューションプロバイダーが該当。保険事業者としてのライセンスを有していないため、保険会社やMGA等と組み、保険商品・サービスを提供

- 国内でも、SaaS型ソリューションプロバイダーが登場

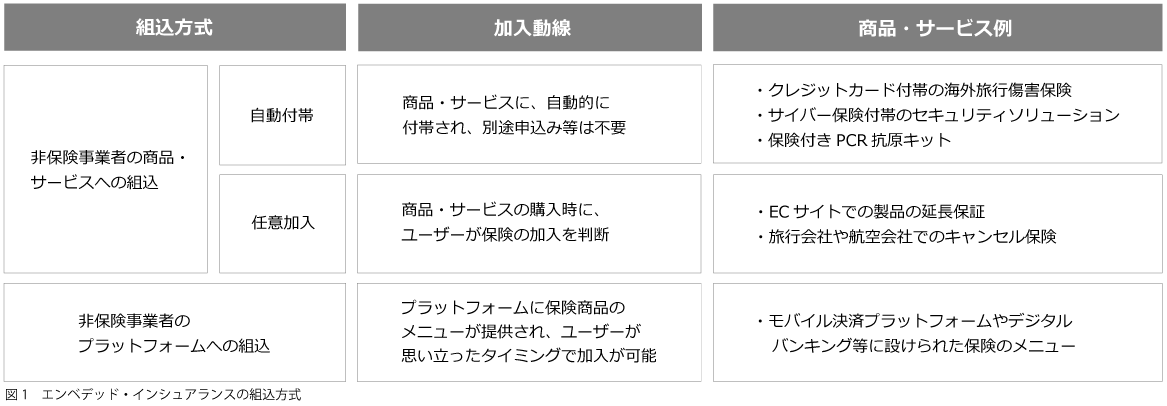

エンベデッド・インシュアランスの組込方式

次に、エンベデッド・インシュアランスの組込方式を整理します。

組込方式は、前述のエンベデッド・インシュアランスの企業類型に応じて、事業者単体か、保険会社と協業するか等の差異はあるものの、おおむね図表2のように大別できます。

このうち自動付帯に関しては、商品に自動で保険が組み込まれるため、引受・販売プロセスにデジタルソリューションを活用していない、エンベデッド・インシュアランスという言葉が普及する以前からあった例が多く含まれます。そのため、前述のエンベデッド・インシュアランスのソリューションプロバイダーによる事例は、自動付帯以外の組込方式がメインとなります。

組込方式別 エンベデッド・インシュアランス事例

本章では、前述の組込方式別に国内外のエンベデッド・インシュアランスの事例を紹介します。

非金融事業者の商品・サービスへの組込:自動付帯

前述のとおり、自動付帯に関しては、デジタルソリューションを活用していない事例も多いですが、最近ではシェアリングサービスや、サイバーセキュリティソリューション等、保険と親和性の高い領域に組み込んでいるような事例が登場してきています。

非金融事業者の商品・サービスへの組込:任意加入(グローバル事例)

グローバルでは、外部サービスの提携先として、旅行・宿泊・航空事業者や通信事業者、ECサイトが主流となっています。

非金融事業者の商品・サービスへの組込:任意加入(国内事例)

国内においても、任意加入領域における外部サービスの提携先はグローバルとほぼ変わらず、扱う保険種目にも大差ないのが現状です。

非保険事業者のプラットフォームへの組込(グローバル事例)

グローバル大手保険会社のChubbやInsurTech大手のNext Insuranceは、外部事業者に保険を組み込むためのプラットフォームを自社開発し、サービス展開を行っています。

当該組込方式は、キャッシュレス決済アプリやチャレンジャーバンク等の決済事業者との事例が主流ですが、Next Insuranceのように、自社保険事業と親和性の高いサービスを展開しているプラットフォーマーに焦点を当て、顧客を囲い込もうとしているケースも登場し始めています。

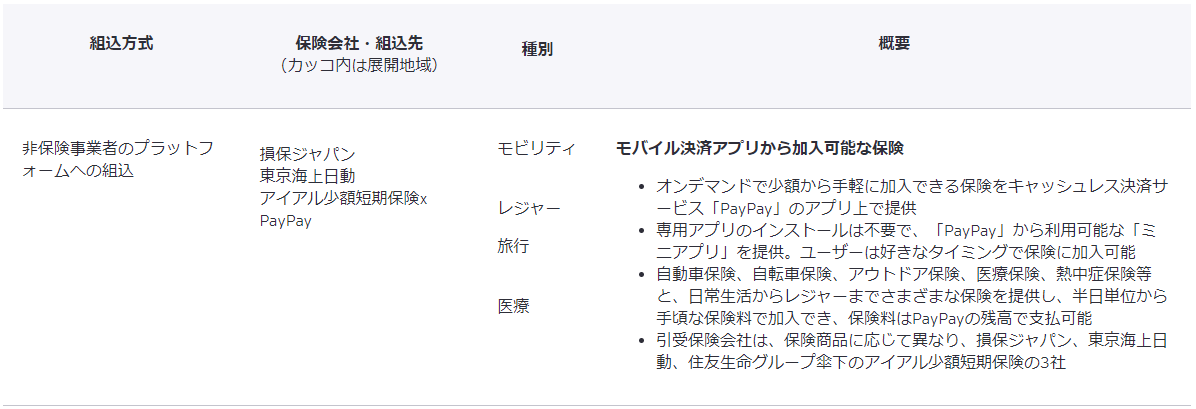

非保険事業者のプラットフォーム上への組込(国内事例)

グローバルと比して、国内では当該組込方式の事例に大きな進展がなく、保険種目は個人向けの少額でシンプルな商品が中心となっています。

また、前述のChubbやNext Insuranceのように、保険会社がエンベデッド・インシュアランスのプラットフォームを自社開発し、他社プラットフォームに組み込んでいく動きは、調査日時点においては限定的となっています。

3.今後の展望・総括

近年のエンベデッド・インシュアランスは、ECサイトや旅行関連事業者のウェブサイト、モバイル決済サービス等での提供が多く、保険料は少額でシンプルな保険が主流となっています。

しかしながら、グローバルではSME向け保険のエンベデッド・インシュアランス等も登場しており、今後はより複雑で、パーソナライズ化した保険商品が提供されるようになっていくことが予想されています。

サマリー

国内保険会社が競争優位性を維持していくためには、顧客の真のニーズを正確に理解し、提携先・方法を見定めた上で顧客ニーズを満たす商品を提供していくことが必要となるでしょう。時機を捉えた商品・販売戦略を推進していくためにも、エンベデッド・インシュアランスのソリューションプロバイダーとの連携やプラットフォームの自社開発等も視野に、体制整備を含め、推進していくことが重要と考えます。

EYの最新の見解

EY Nexusが銀行のCXとPersonalization実現に向け、いかに銀行サービスの活用を促すか(前編)

銀行に足を運ぶ機会が減っている今、銀行には顧客が快適にオファリングを受けるといった次の行動に移るための行動トリガーを見つけ、対策を講じることが求められます。

金融機関におけるデジタルプラットフォームの未来予想図 ~デジタルシフトの変革をサポートするEY Nexus~

金融機関が迫られているビジネス変革の一環として、デジタルプラットフォームの導入が求められています。時代に合わせたオペレーションモデル、それを支えるアーキテクチャの進化を可能にするEYのデジタルプラットフォーム「EY Nexus」がどのような役割を果たすのか探ってみました。