EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EYの関連サービス

-

新規株式公開(IPO)では、「いつ」と同じくらい、「どこで」上場するかが重要な要素になります。私たちは、国内外で貴社が上場するために最適な市場を選定するサポートをします。

続きを読む

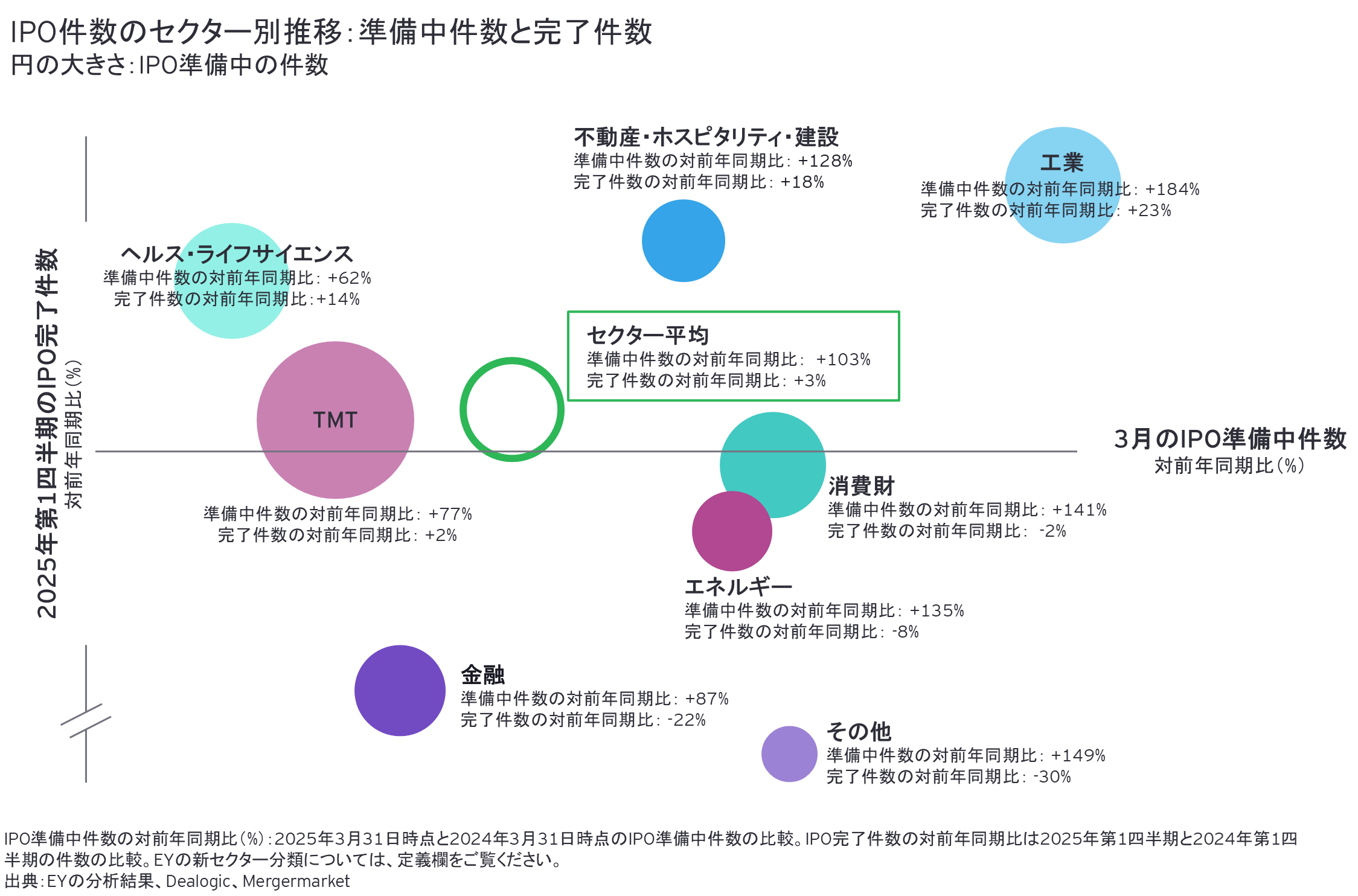

IPOパイプラインが拡大する中、最も自信を示しているのが工業、不動産・ホスピタリティ・建設セクター

2025年第1四半期は、全てのセクターにおいてIPO準備を進める企業が前年同期比で急増した一方、上場を完了した企業が前年同期比で増えたのは半数のセクターにとどまったことで、楽観的な見解は示されていません。

その中でリードしているのは工業セクターと不動産・ホスピタリティ・建設セクターです。いずれのセクターも、IPOパイプラインの成長と完成に自信を示しています。中でも建設セクターはインドがけん引役となり、2001年以来最高となる第1四半期の記録を達成しました。

ヘルス・ライフサイエンスセクターも株式公開での強さを示しており、新規IPO準備企業の累積数が前年同期比で62%増加しました。これは、IPO完了件数の対前年同期比14%増と並び、株式公開への関心の高まりを表しています。特にヘルスセクターでは2025年第1四半期に11件のIPO件数を記録し、20年以上ぶりに第1四半期の最高数を更新しましたが、このけん引役となったのもインドです。

TMTセクターでは米国の力強い成長と、インドや韓国の大型テクノロジー関連ディールにより、第1四半期にIPO活動が回復しました。

一方、消費財、エネルギー、金融などのセクターは2025年第1四半期にIPO準備企業が増えた反面、完了件数が減り、複雑な状況に慎重に対応する必要がありました。このような対照的な動きは、不安定な環境で停滞しているペントアップ需要があることを示唆しており、企業は3月後半の暴落とボラティリティの急激な高まりの影響も含めIPO市場に注目しています。