EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

長期的な社会価値を支える社会インフラ企業は、短期的収益を重視する市場とどう向き合うべきでしょうか。本稿では、長期価値と短期価値のトレードオフを市場との対話を通じて企業価値へ反映する視点を提示します。

要点

- 財務的には、長期保有や資産維持が生む価値を十分に説明できず、長期価値に対する企業と投資家の間には依然として評価ギャップが存在している。

- 短期事業と長期ストック型事業は事業ポートフォリオ上不可欠であり、両者を接続する価値創出ロジックと投資循環シナリオを構築し、市場と対話することが重要となる。

- こうした価値創出ロジックと市場との対話を一貫して実装する経営の姿勢が、Impact Commitment、Impact Creation、Impact Communicationからなるインパクト経営である。

短期利益と不動産の長期保有のトレードオフをどう解消するか。 ─市場との対話を変え、ジレンマを突破する「インパクト経営」

長期的なインパクトの創出を志す企業が、なぜ市場からの圧力にさらされるのか

不動産会社には回転型から保有型まで多様なモデルが存在するものの、国内企業は伝統的にまちへの長期コミットメントを存在意義としてきました。また、不動産は地権者交渉など取得までに多大な労力を要した経緯から、売却への心理的な障壁となっている側面も否めません。しかし今、アセット売却による短期的利益確定を求める一部の投資家によって企業自身が志向する長期保有モデルとのトレードオフのジレンマに直面しています。

一部の投資家が短期利益を求める背景には、社会インフラ企業の価値が市場で十分に評価されていない(低PBR・低株価)状況があるのではないでしょうか。日本企業は、会計基準上の資産価値の上昇を損益に反映する手段が限られていることもあり、長期に保有する不動産等の資産を中心に帳簿に載らない膨大な含み益を抱えています。本来なら株価に反映されるべきですが、市場は「企業が資産を保有し続け、有効に活用することで売却するよりも利益を生み出せる」と必ずしもみなしておらず、本来の価値より割り引いて評価しているのが現状です。

一部の投資家の行動も、単に短期的な現金を求めているからだけではなく、「資産を保有し続けるより、売却・現金化して再配分した方が企業価値は最大化される」との考えから生まれています。この「長期的な社会価値を生むために重厚な資産を維持せざるを得ない企業」と、「資産を圧縮し短期的な利益還元を求める市場」との構造的な対立は不動産に限らず、就航路線やインフラ網の維持が求められる空港・鉄道会社など、社会基盤を支える産業に共通する悩みではないでしょうか。

トレードオフは市場との対話で乗り越える

市場からの短期的な収益圧力(株価対策)と、長期的な街づくり(不動産の長期保有)の間には、確かに厳しいトレードオフが存在します。このトレードオフは利益をどこに優先的に配分するかという経営判断の問題です。だからこそ、なぜ長期保有が必要なのかを社外に納得させ、その方針を貫ける企業こそが、その不動産にとってのベストオーナーであると言えます。

事業ポートフォリオには、回転率が高く直近のキャッシュを確実に稼ぐ「短期事業」と、時間をかけて都市の魅力を醸成する「長期のストック事業」の双方が不可欠です。重要なのは、この時間軸の異なる事業間の接続ロジックを明確に示すことにあります。すなわち、『まちのブランド価値を高める長期投資へ利益を配分し、そこで醸成された資産が将来の強固な安定収益源となって還流する』という投資循環のシナリオを提示することこそが、市場との対話において求められています。

社会的インパクトの創出でなく、“インパクト経営”を目指す

社会的なインパクトとは、内閣府では次のように定義されています。 1

短期、長期の変化を含め、当該事業や活動の結果として生じた 社会的、環境的な変化

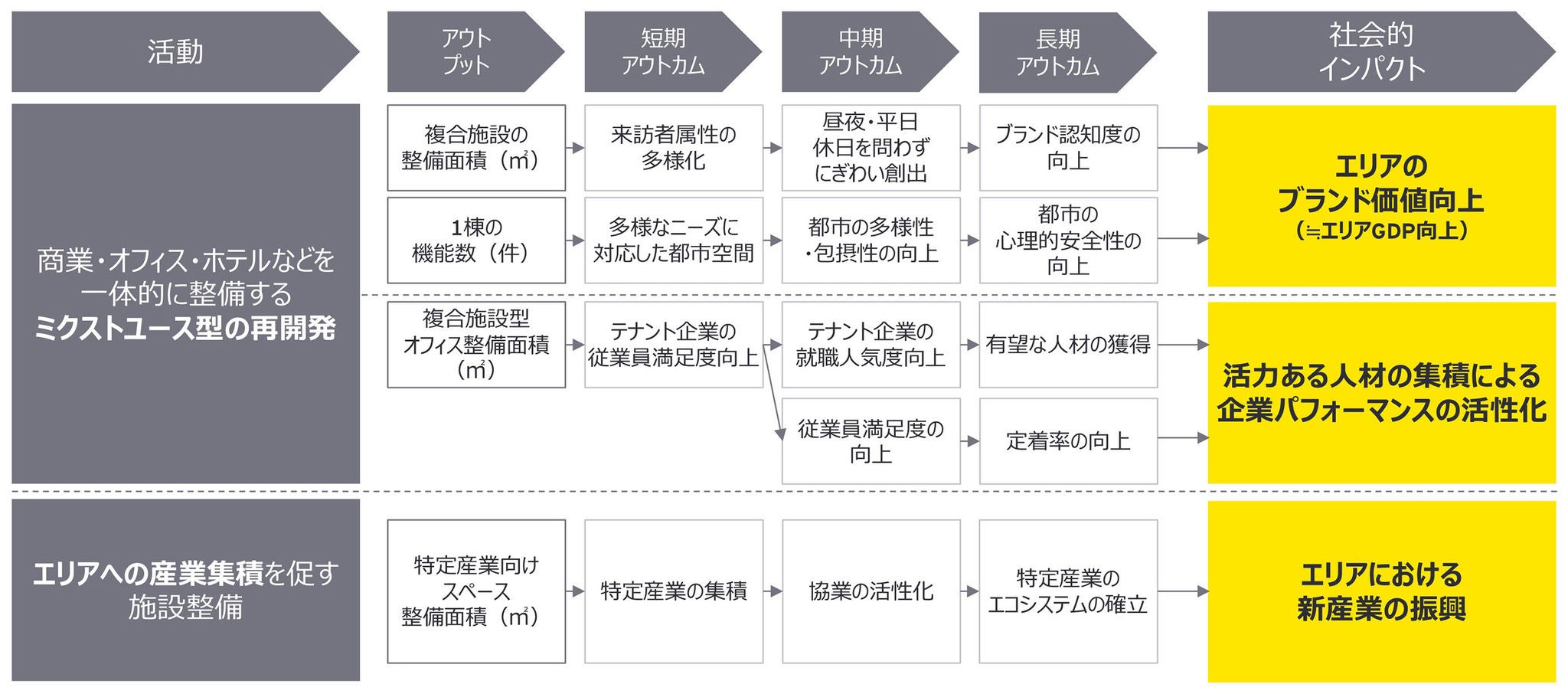

不動産会社の現場レベルにおいては、不動産・エリア開発は街全体の価値向上をもたらし、実際に社会的インパクトを生んでいる状態と言えます。具体的には、まち全体の価値向上(人流創出、エリアブランド向上)、活力ある人材の集積による企業パフォーマンスの活性化(有望な人材の獲得、定着率の向上)、新産業の振興とそれに伴う雇用創出によるエリア活性化などのインパクトが生まれています。

例えば、東京のオフィスエリアでの不動産開発では、ミクストユースの複合開発により以下のようなインパクトを創出しているのではないでしょうか。

EY作成

しかし、現場が生み出した価値(=社会的インパクト)やインパクトによって生まれる財務的な価値に関する説明が、IRなどの市場とのコミュニケーションに表現されていません。だからこそ先に指摘したジレンマが生じてしまっています。このジレンマを乗り越える解決策として「インパクト経営」を提案したいと考えています。

EYが提案するインパクト経営とは、長期的な社会的インパクトがいかに自社の有形・無形資産の価値向上に結び付くか、そのロジックを定量的・定性的に示し、市場との対話を通じて企業価値へと反映させる姿勢を指しています。つまり、社会的インパクトの創出はゴールではなく、重要なのは、そのインパクトがいかにして自社の財務的な価値を向上するのか、その価値循環のロジックまでを語ることにあります。社会インパクトの取り組みはCSRの観点から取り組まれることも多いですが、財務的な価値への結び付きが示せなければ単にコストのかかる取り組みになってしまいます。財務的な価値への還元を語り、コストではなく投資であることを示していくべきです。

お問い合わせ

より詳しい情報をご希望の方はご連絡ください。

- 内閣府「社会的インパクト評価の推進に向けて ‐社会的インパクト評価ガイドライン‐」(2016年3月)

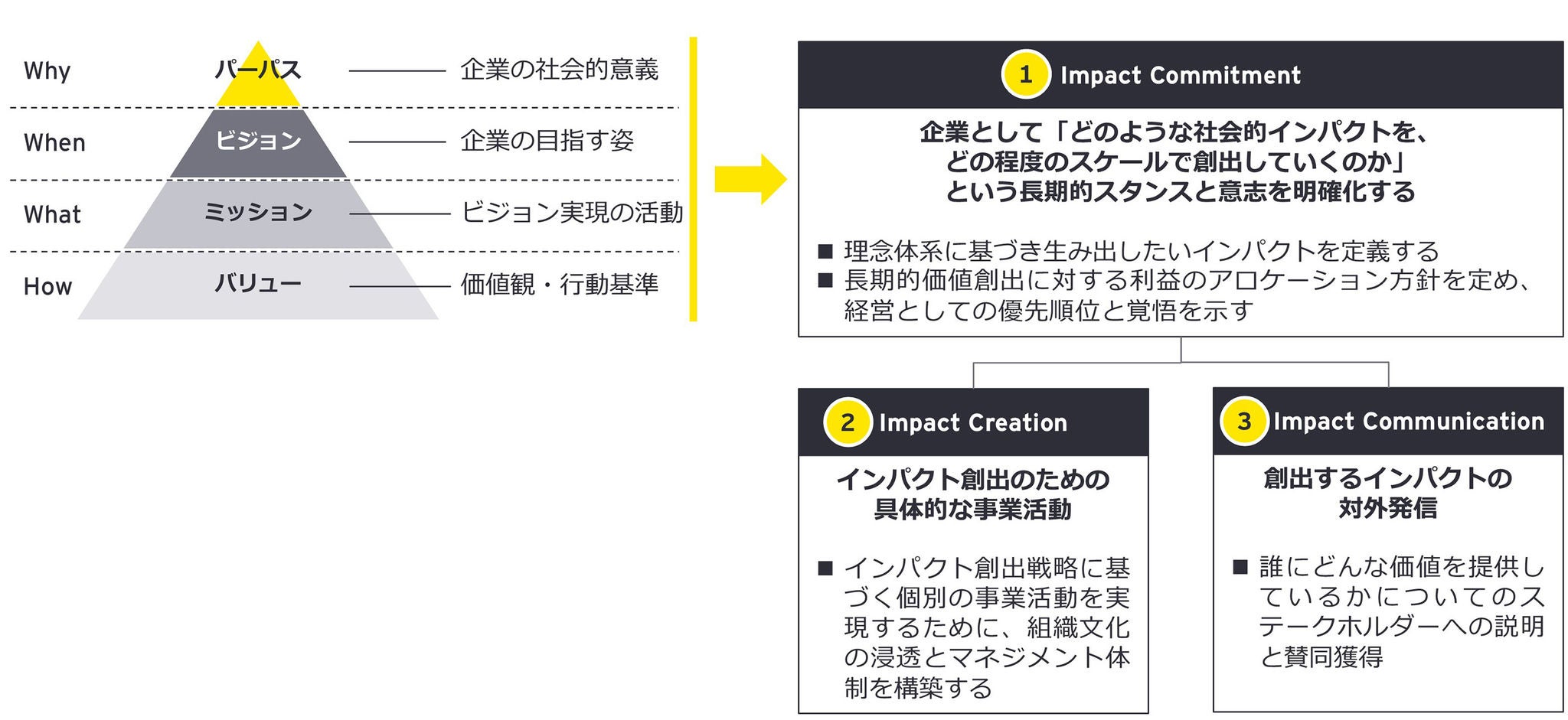

目指すべきインパクト経営とは

インパクト経営は3つの要素で構成されます。

① Impact Commitment(長期価値に結びつけるWILL)

企業として「どのような社会的インパクトを、どの程度のスケールで創出していくのか」という長期的スタンスと意志を明確化する

→「何を目的に長期で価値を生むのか」を経営として定義しなければ、投資家も社員も動かない

② Impact Creation(パーパスに基づく事業運営)

企業パーパスから事業が一貫して生まれているか

→インパクトを生む実際の事業活動とマネジメント基盤がなければ、価値創出は成立しない

③ Impact Communication(価値の可視化・説明)

誰に、どんな価値を提供しているかを明確に説明できるか

→生んだ価値を見える化して伝える力、世代を超えて取り組みを伝承する形がなければ、投資家は企業価値として評価しない

インパクト経営の構成要素

EY作成

パーパス経営が、自社の存在意義を問い直し、組織の求心力や意思決定の一貫性を高める内向きの経営姿勢であるのに対し、インパクト経営は、そこから創出された社会的価値を定量的に測定・可視化する外向きの経営姿勢です。従来のCSR的な文脈を超え、社会的インパクトがいかに将来キャッシュフローや資本コストの低減に寄与するかを説明し、パーパスという理念を、株価や企業価値という評価へと接続させる経営アプローチです。

次回:インパクト経営はなぜ実現が難しいのか

実際の社会インフラ企業および、それらと向き合う投資家の視点を踏まえ、インパクト経営の実態を次回で解き明かします。

メールで受け取る

メールマガジンで最新情報をご覧ください。

サマリー

長期的な社会的インパクトと短期収益のトレードオフを前提に、企業としての長期的スタンスとパーパスに基づく事業運営の下、自社の有形・無形資産の価値向上に結び付くロジックを定量・定性で整理し、市場との対話を通じて企業価値へ反映させる姿勢──それがEYの提唱するインパクト経営です。