EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

2021年、JDR(日本型預託証券、Japanese Depositary Receipt)スキームの活用によって新たに2社の上場外国法人が誕生しました。クロスボーダーIPOによる日本のIPO市場の盛り上がりが期待されます。

要点

- 2021年、世界のIPOマーケットにおいて東京は新興企業のIPO数において存在感を示す。

- JDRスキームは外国法人の日本上場において直面する問題点を軽減し選択肢を広げる。

- 米国に次いでシンガポールがJDR事例として追加。

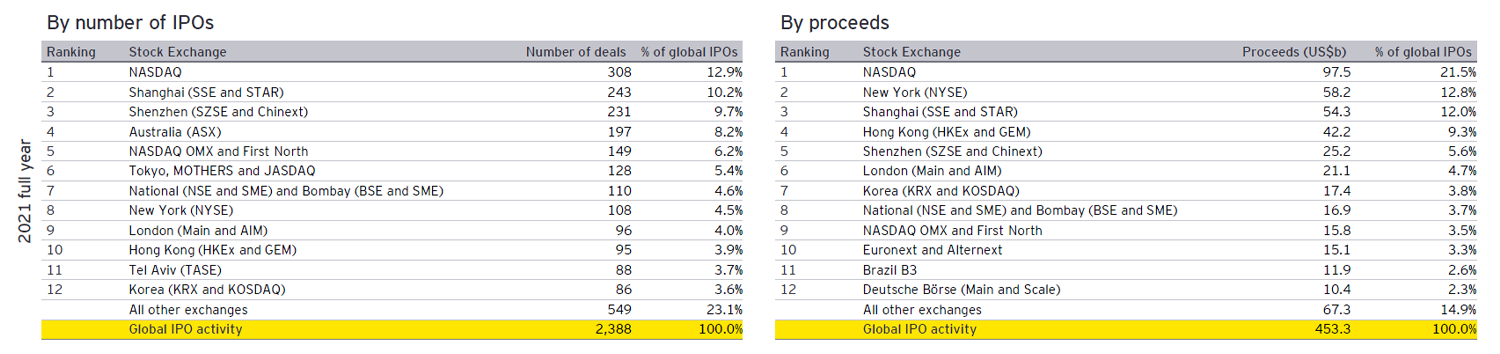

2021年は世界中でIPOが活況となりました。東証マザーズとJASDAQで128社が新規上場を果たし、新規上場企業数としては世界で6位の市場となりました(2020年は93社、5位)。一方で資金調達額ではNASDAQ、NYSE、上海証券取引所、香港証券取引所といったマーケットが大型IPOにより上位となっており、東京は68億米ドルという結果でした。

上場企業の設立国と取引所の所在国が異なる、いわゆるクロスボーダーIPOはグローバル全167社のうち107社 [出典:EY, Dealogic]のIPO先が米国で、そのうち38社が中国企業という結果でした。2021年においても引き続き中国から米国へという大きなトレンドは継続しています。一方で日本に目を向けると、アセアン諸国発のクロスボーダーIPOは全部で7社、うちOMNI-PLUS SYSTEM LIMITED とYCP Holdings (Global) Limitedという2社のシンガポール法人が日本に上場するという新たな潮流がありました。

出典: 2021年第4四半期のIPO( EY Japanホームページ、www.ey.com/ja_jp/ipo/are-your-growth-strategies-resilient-enough-for-the-future、2022年2月24日リリース)

日本市場へのクロスボーダーIPOの考慮事項

外国企業が日本でのIPOを検討する場合、コーポレート・インバージョンによって日本に設立された企業を頂点とする企業グループとしての再編を行うパターンが多く見られます。これは、上場の制度と実務で日本法人の上場が想定されていることから行われるものです。一方でコーポレート・インバージョンを行うことで多額の税務費用が発生するケースがあるなど、既存の企業グループの資本関係や株主構成などにおいて、慎重な検討が必要となり、容易に実行できないケースもあります。

コーポレート・インバージョンを行わない場合、外国に設立された法人がそのまま日本の取引所に上場することになりますが、直接上場をすると流通する株式が外国証券となるなど投資家と証券会社の双方に難しさが生じます。そこで、JDRスキームを用いることで直接上場のデメリットを軽減することが可能です。

JDRスキームとは

JDRとはJapanese Depositary Receiptの略で、外国企業が発行する「外国株券」などの有価証券を信託財産とする受益証券発行信託を設定し、その受益権を上場する方法です。米国のADRなどと同様の仕組みとして、東証では2007 年11 月よりJDR の上場制度を施行し、この受益証券を原株式の代替物として上場させることが可能となっています。

JDRスキームを活用したクロスボーダーIPOは2017年に上場した米国法人のTech Point, Inc.のみであったため、2021年におけるOMNI-PLUS SYSTEM LIMITEDとYCP Holdings (Global) Limitedは米国外の法人で初めてのJDRスキームでのIPO事例となり、累計3社の実績となりました。

会計や内部統制上、気を付けたい4つのポイント

JDRスキームで上場する場合も直接上場と同様に、外国法人としてその所在国の現地法に従って会社組織が作られます。株主総会や取締役会についても現地の会社法に相当する法律などの規制を受け、現地の法定開示が行われます。そのため、準拠する会計基準においても現地法に従う必要があります。しかし日本で上場することになるため、日本における金融商品取引法や取引所のルールにも同時に従うこととなります。

JDRによる東証上場企業

|

Tech Point, Inc |

OMNI-PLUS SYSTEM LIMITED |

YCP Holdings (Global) Limited |

|

|---|---|---|---|

|

法人所在国 |

米国 |

シンガポール |

シンガポール |

|

上場年 |

2017年 |

2021年 |

2021年 |

|

開示の枠組み |

EDGAR |

ACRA |

ACRA |

|

会計基準 |

USGAAP |

SFRS |

SFRS(I)/IFRS |

1. 財務諸表と会計基準

JDR上場の場合、会社が現地で作成した財務諸表を活用することが一般的となります。しかし、無条件にこの財務諸表が活用できるわけではなく、財務諸表等規則131条1項により、「外国会社が本国において開示している財務諸表」が「金融庁長官が公益又は投資者保護に欠けることがないものとして認める」ことが条件となります。

具体的には米国のEDGAR(Electronic Data-Gathering, Analysis, and Retrieval System)での開示に加え、2021年においてシンガポールのACRA(Accounting and Corporate Regulatory Authority)での開示が承認された実績として追加されましたが、まだ事例が少なく個別性が強いため各関係者と慎重に協議しながら進める必要があります。

米国とシンガポール以外に所在する外国法人においては、EDGARやACRAに類似する開示の枠組みの存在と、当該枠組みが金融庁長官から認められるかがポイントとなります。日本にACRAのような同等の仕組みがなく各国によって制度が異なる場合、個別の判断には一定の時間を要することが想像されます。なお、仮に外国法人の特例として認められなかった場合は、内国法人と同様、日本において一般に公正妥当と認められる会計基準(JGAAP)に準拠する必要があります。

2. 会計監査

JDRにおいては、現地の監査人の会計監査人から「監査証明に相当すると認められる証明」を受けた場合には当該証明で足りるとされる金融商品取引法193条の2第1項第1号に拠ることが実務上行われています。この点、現地の監査人が「外国監査法人等」として金融庁へ届出をするとともに、対象となる外国会社についても個別の届出が必要となります。企業側というよりは監査法人側の論点になりますが、届出の方法や時期などについて関係者間での協議が必要となり、留意が必要です。

JGAAPを採用することとなる場合、通常は日本の監査法人による監査が実施されることが想定されます。

3. 内部統制報告書

内部統制報告書については前述の財務諸表と同様に、現地における内部統制報告書について「金融庁長官が公益又は投資者保護に欠けることがないものとして認める」場合には活用することが可能です。米国のようにUS-SOXに準拠することで現地の仕組みを活用できる場合もありますが、シンガポールのように係る枠組みがない場合には、日本の内部統制報告制度(J-SOX)に従うこととなります。

4. 内部統制報告書の監査

内部統制報告書監査については、上場会社となった日から3年間は監査義務が免除される点は通常の内国法人における上場の場合と同様です。US-SOXのように現地に存在する枠組みを活用する場合には現地の監査法人にて対応が可能ですが、J-SOXに準拠する場合には現地の監査法人の対応可否など関係者との協議が必要となります。

【共同執筆者】

柿本 啓太

(EY新日本有限責任監査法人 シニアマネージャー)

2017年~2021年のEY香港事務所への駐在を経て、2022年よりクロスボーダー上場支援オフィスメンバーとして活動している。

※所属・役職は記事公開当時のものです。

関連リリース

EY新日本、クロスボーダー上場対応を強化するため「クロスボーダー上場支援オフィス」を設置

【EY Japan】EY新日本有限責任監査法人(東京都千代田区、理事長:片倉 正美)は、日本企業による米国を含む海外市場での上場支援およびグローバルオファリング支援、外国企業による日本市場での上場支援を強化するため「クロスボーダー上場支援オフィス」を企業成長サポートセンター内に設置しました。

サマリー

2021年のIPOの数からも、東証マザーズは新興企業向けの取引所として世界でも最も活発な市場の1つとして位置付けられます。JDRスキームの広がりにより、アセアン諸国のみならず世界の新興企業のクロスボーダーIPO先の市場としてますます注目され、日本の証券市場が成長していくことが期待されます。