EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

東証は、2022年4月を目途に市場区分の見直しを実施します。それに先立ち、第一次制度改正事項を踏まえ、新規上場を目指すスタートアップが検討すべきポイントをご紹介します。

要点

- 東証は、2022年4月を目途に市場区分の見直しを実施予定、それまでに3つの改正を行う

- 第一次制度改正事項は2020年11月より施行、これから申請する上場準備会社も対象となるため注意が必要

- 今後は、第二次制度改正事項及びコーポレートガバナンス・コードの改訂が行われる予定

市場区分の再編

本記事は、主に新規上場を目指すスタートアップ向けに、掲載時点(2020年12月22日)で公表されている内容をキャッチアップし、今後の改正内容について触れていきます。

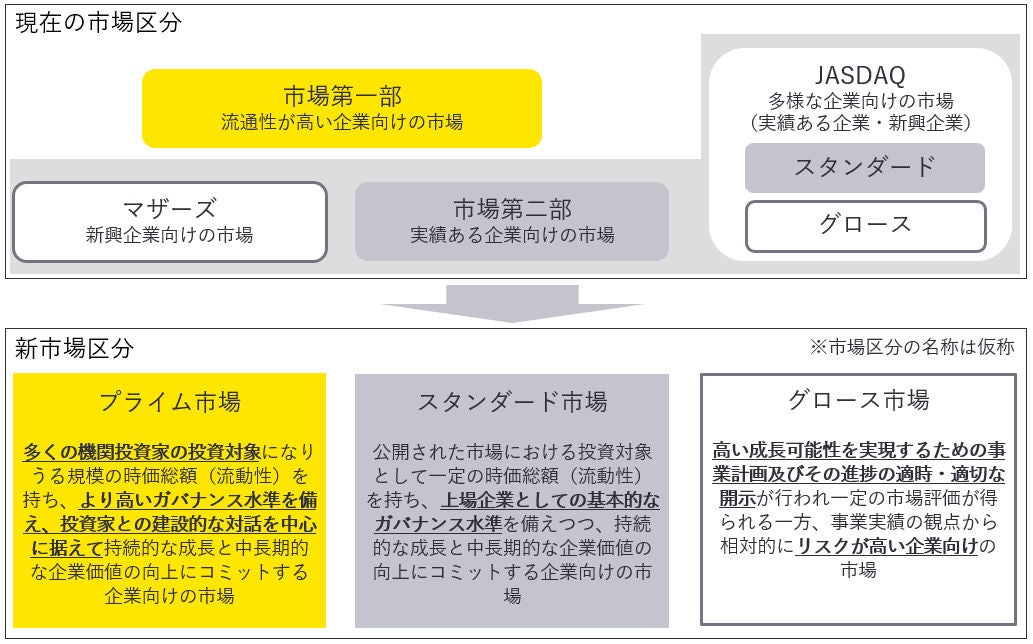

東京証券取引所(以下「東証」)は、2022年4月を目標に新市場区分への移行を行う予定です。現在の市場は、市場第一部・第二部の本則市場、JASDAQ市場(スタンダード・グロース)、マザーズ市場の5つに区分されています。新市場区分では、プライム市場、スタンダード市場、グロース市場(いずれも仮称)の3つに区分されます。

各市場と市場コンセプトは以下の通りです。

出所:(株)東京証券取引所「新市場区分の概要等について」(2020年2月21日、https://www.jpx.co.jp/corporate/news/news-releases/0060/20200221-01.html)を基にEY作成

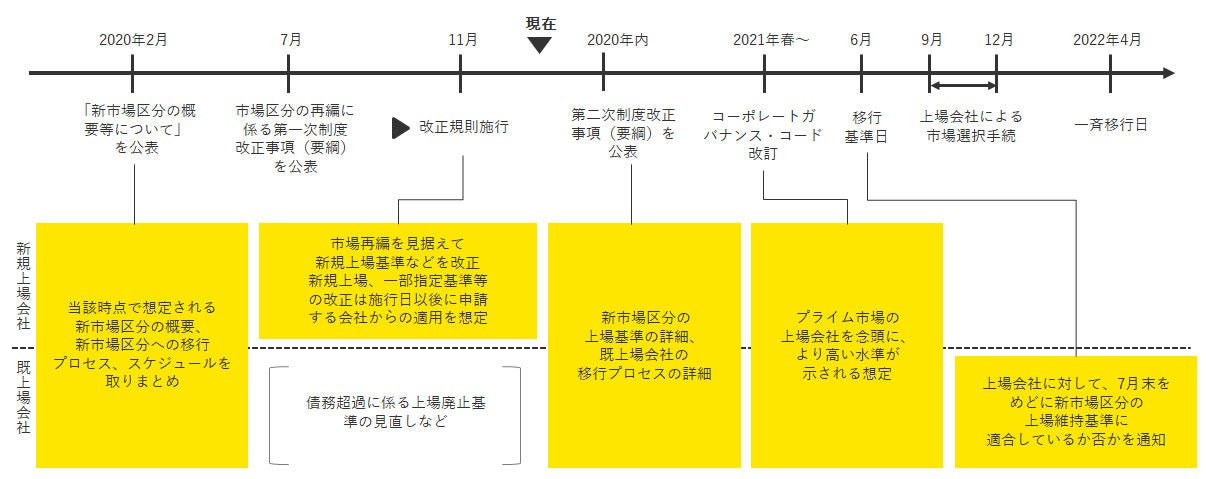

市場区分の見直しスケジュール

市場区分の見直しに際して、第一次・第二次制度改正事項(以下「第一次改正」「第二次改正」)およびコーポレートガバナンス・コード(以下「CGコード」)の改訂を段階的に実施していく予定です。

第一次改正は、新型コロナウイルス感染症(COVID-19)の拡大により公表が遅れていましたが、2020年7月に公表(当初は2020年3月頃予定)され、2020年11月に施行されました。なお、2022年4月1日に予定している新市場区分への一斉移行の全体的なスケジュールの後ろ倒しは予定していないとの公表も併せてされています。

これらの改正・改訂について、上場準備会社(および既上場会社)に与える影響は以下の通りです。

出所:(株)東京証券取引所「新市場区分の概要等について」(2020年2月21日、https://www.jpx.co.jp/corporate/news/news-releases/0060/20200221-01.html)を基にEY作成

第一次制度改正事項の内容

東証は、第一次改正を2020年7月29日に公表し、2020年11月1日より施行しています。

本改正は、新型コロナウイルス感染症の拡大が企業活動・企業業績に多大な影響を与えている現下の状況を踏まえ、新規上場の円滑化や上場後の中長期的な企業価値向上を促進するための環境整備を、市場区分の再編に係る第一次改正として速やかに実施するものとなっています1。すなわち、11月以降申請する上場準備会社にも影響がある点に留意が必要です。

改正の概要

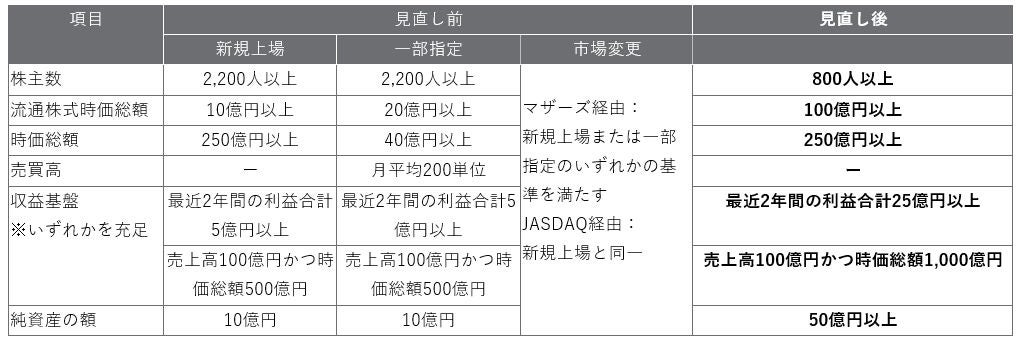

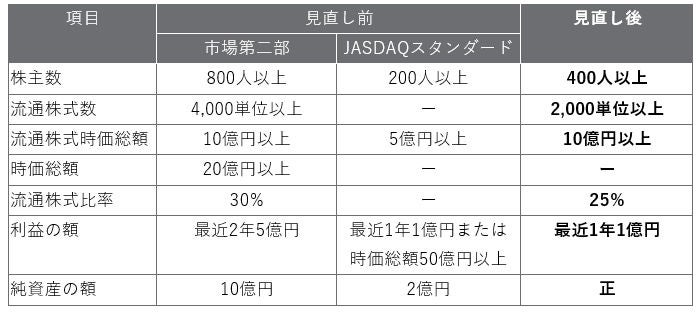

① 新規上場等に係る形式基準の改正事項【全市場共通】

現行制度においては、市場第一部に直接上場する場合の時価総額要件は250億円以上ですが、市場第二部から市場第一部への一部指定およびマザーズから市場第一部への市場変更の場合の時価総額要件(昇格要件)は40億円以上と基準が緩和されていました。しかし、第一次改正では、市場第一部への昇格時に適用されていた緩和要件は廃止され、市場第一部への昇格時における時価総額の要件は250億円以上となり、市場第一部へ直接上場する場合の基準に統一されました。

もともと、緩和要件はマザーズ上場の呼び水として2002年に市場第一部への昇格要件を緩くしたものであり2、本来の水準に戻したとも考えられます。以前の改正は、市場第二部やマザーズから市場第一部への昇格要件が下がり、市場第一部上場企業数が急増したため、海外から見た日本市場(市場第一部)の魅力が薄れてしまったとの声がありました。市場コンセプトを明確化し、相応しい上場会社のみをリスティングできるようにした点は、第一次改正の大きなポイントの一つといえます。

市場第一部への昇格要件は時価総額が250億円以上、利益基準が最近2年間の利益合計25億円以上となった事で、市場第一部への昇格は狭き門となります。

新しい基準を満たすマザーズ企業は、本記事の掲載時点で10数社となり、従前の基準を満たす企業100数社と比較すると9割程度減少していることからも、そのハードルの高さが分かります3。

上場準備会社においては、新規上場等に係る形式基準の改正事項を確認し、上場要件の充足状況を把握する必要があります。また、上場後は、資本政策も含め中長期的な企業価値の向上を見据えて事業活動を進めていくことが求められるでしょう。

本改正における、新規上場等に係る形式基準の改正事項についてまとめたものが以下の表になります。

新規上場等に係る形式基準の改正事項

<市場第一部の新規上場、市場変更及び一部指定>

<市場第二部およびJASDAQスタンダードの新規上場>

<マザーズ>

出所:(株)東京証券取引所「資本市場を通じた資金供給機能向上のための上場制度の見直しについて(市場区分の再編に係る第一次制度改正事項)」(2020年7月29日、https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/20200729-01.html)を基にEY作成

② 赤字上場の緩和【市場第一部】

上場審査では実質基準において企業の継続性及び収益性が確認されますが、現状では市場第一部への赤字上場は難しい状況でした。しかし、第一次改正で、短期的な業績動向によらず実質的な収益基盤や開示状況が確認される事になりました。

具体的には、研究開発・設備の維持増強・営業活動などにおける、中長期的な企業価値向上のための投資により、利益を計上することができない場合には、当該投資の内容(投資対象・金額、企業価値向上に向けた投資の狙いなど)、それを踏まえた企業全体の業績動向、今後の投資計画(事業進捗に応じた投資方針の変更や投資継続の判断に係る考え方を含む)などについて確認を行います。そして、その内容を踏まえ、当該投資活動の影響を除いた場合に、今後、安定的に相応の利益を計上することができる合理的な見込みがあること、また、当該投資活動の規模および期間が企業の継続性に影響を与えない状況にあること、それらの内容が適切に開示できていることを確認できれば、赤字であっても市場第一部に上場できるように基準が緩和されました4。

もともと、市場第一部への赤字上場は不可能ではありませんでしたが、この改正でより明確化されたともいえます。米国では赤字上場の割合は60~70%台と高く、日本においても2019年のIPOの内20%弱の企業が赤字上場であり、年々増加傾向にあることから、これらの状況を鑑みた改正と考えられます 5,6。本改正により、先行投資型のIT企業やバイオ企業などは、マザーズ市場ではなく、市場第一部を現実的に選択できることとなりました。

③「事業計画及び成長可能性に関する事項」の開示【マザーズ】

マザーズの上場会社は、「事業計画及び成長可能性に関する事項」の継続的な開示が必要となります。

新規上場日に開示した上で、上場後も少なくとも1事業年度に1回以上、進捗状況を反映した最新の内容の開示が求められ、記載内容に重要な変更が生じた場合(事業計画の見直し、事業内容の大幅な変更など)、速やかにその内容を開示する必要があります。

もともとは、「成長可能性に関する説明資料」として上場日において開示がなされていました。第一次改正では、上場時点ではなく、上場申請時に当該資料の準備が必要となり、さらに東証の審査対象となった点に注意が必要です。上場時のロードショーを見据え、主幹事証券会社とも早めに協議を行うことが必要となるでしょう。

この改正は、上場直後に業績の下方修正がなされた事例を鑑みて、新設されたものと考えられます。

事業計画における前提条件の記載説明は、投資家の判断材料として非常に重要な項目です。また、リスク情報の記載は、従前の「成長可能性に関する説明資料」ではなかった項目です。業績達成のためにどういった点がリスク要素となり、どのように対策をしていくのか、Ⅰの部(新規上場申請のための有価証券報告書(Ⅰの部))における「経営方針、経営環境及び対処すべき課題等」や「事業等のリスク」の開示を踏まえ、簡潔に記載をしていく必要があります。

また、本改正は、事業計画に係る開示制度の拡充による投資者の信頼性向上を目的としたものであるため、上場後も継続して開示が必要となる点にも留意が必要です。

出所:(株)東京証券取引所「資本市場を通じた資金供給機能向上のための上場制度の見直しについて(市場区分の再編に係る第一次制度改正事項)」(2020年7月29日、https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/20200729-01.html)を基にEY作成

今後の改正についても引き続き注視が必要

以上、市場区分の概要、スケジュールおよび第一次改正に関して解説を行いました。

残る改正事項として、第二次改正とCGコードの改訂の2つがありますが、現状のスケジュールに変更がなければ、第二次改正は2020年内、CGコードの改訂は2021年春に公表される予定です。

第二次改正は、新市場区分における上場基準の詳細が公表され、また既上場会社における移行プロセスの詳細が公表される予定です。新規上場にとっては、流通株式の定義の見直しなどが改正の注目点であるといえるでしょう7。

CGコードの改訂においては、2020年7月17日に閣議決定された「成長戦略フォローアップ」で取り上げられた論点が、改正の格子となる可能性があります。①事業ポートフォリオ戦略の実施など資本コストを踏まえた経営の更なる推進、②上場子会社の取り扱いの適正化を含むグループ・ガバナンスの強化、③監査の信頼性の確保、④中長期的な持続可能性(サステナビリティ)についての考慮、⑤社外取締役の質の向上、といった点などに関して、プライム市場(仮称)の上場会社を念頭に、より高い水準が示される想定となっています8。

いずれの改正も、今後の東証の公表が待たれます。

脚注

1 金融庁 金融審議会「市場構造専門グループ」(2020年11月20日、https://www.fsa.go.jp/singi/singi_kinyu/market-str/min/1120/20191120.html)

2 (株)東京証券取引所「市場第一部・第二部上場銘柄の信頼性向上等のための上場制度の見直し」(2002年8月20日、https://www.jpx.co.jp/files/tse/rules-participants/public-comment/data/020820jk.pdf)

3 日本経済新聞「東証1部への昇格候補9割減 1日から基準変更」(2020年11月1日、https://www.nikkei.com/article/DGXMZO65722330R31C20A0EA5000)

4 (株)東京証券取引所「市場区分の再編に係る第一次制度改正事項」(2020年10月21日、https://www.jpx.co.jp/rules-participants/public-comment/detail/d1/20200729-01.html)

5 (株)三菱総合研究所「平成30年度産業経済研究委託事業(経済産業政策・第四次産業革命関係調査事業費)(大企業とベンチャー企業の経営統合の在り方に係る調査研究)報告書」(2019年3月、https://www.meti.go.jp/meti_lib/report/H30FY/000123.pdf)

6 日本経済新聞「会計ソフトのフリー17日上場、赤字上場への評価占う」(2019年12月16日、https://www.nikkei.com/article/DGXMZO53402590W9A211C1EA2000)

7 大和総研グループ「まもなく公表?東証再編の制度改正の注目点」(2020年12月2日、https://www.dir.co.jp/report/research/capital-mkt/securities/20201202_021939.html)

8 大和総研グループ「来春に改訂されるCGコードの論点」(2020年8月14日、https://www.dir.co.jp/report/research/capital-mkt/securities/20200814_021703.html)

【共同執筆者】

衛藤 和也

(EY新日本有限責任監査法人 企業成長サポートセンター マネージャー)

『会計士 × 上場審査 × スタートアップ支援。

この経験と人脈を活かして、スタートアップの持続的な成長をサポートします』

多様な業種の法定監査・任意監査やIPO支援業務を担当後、日本取引所自主規制法人(日本取引所グループ)の上場審査部に出向し、上場審査業務に従事。帰任後は「企業成長サポートセンター」に所属し、会計監査、IPO支援等の業務を担う。

著書:「IPOをやさしく解説!上場準備ガイドブック」

※所属・役職は記事公開当時のものです。

サマリー

東証は、2022年4月を目標に新市場区分への移行を行い、現在5つの市場区分から3つへ再編されます。第一次改正の概要は、「マザーズから市場第一部への昇格時に適用されていた緩和要件の廃止」「市場第一部への赤字上場の緩和」「マザーズにおける『事業計画及び成長可能性に関する事項』の継続的な開示」の3点です。

EYの最新の見解

東証の新市場区分に関わる現在の動向 ― 第二次制度改正事項の留意点

東証は、2022年4月を目途に市場区分の見直しを実施します。本記事では、第二次制度改正事項の公表内容について、新規上場を目指すスタートアップが検討すべきポイントをご紹介します。