EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

EY-Parthenonは、EYにおけるブランドの一つであり、このブランドのもとで世界中の多くのEYメンバーファームが戦略コンサルティングサービスを提供しています。

本稿は、事業ポートフォリオ変革のためのカーブアウトシリーズの第3回目です。

すべての記事を読む

要点

前回は、カーブアウトに関する準備と手続きの全体像とそのポイントについて概観しました。今回は準備段階の中でも、ディールの成否に関わる重要な役割を担う「カーブアウト分析」について見ていきます。カーブアウト分析とは、対象事業が独立した事業体(スタンドアロン)として運営されるために必要な要素を洗い出し、新オーナーの下で迎える「Day 1」に向けて望ましいオペレーティングモデルを構想する作業を指します。対象事業のカーブアウト範囲を正しく導き出し、適正な財務情報と価値を買い手候補の企業に提示するためにも、非常に重要な意味を持つプロセスです。

本稿では、カーブアウト分析の具体的な進め方について、1)オペレーティングモデルの現状分析に始まり、2)売却後に望まれる新しい運営体制を描いた上で、3)両者の間に生じるギャップへの対応策を検討し、4)その対策に必要なコストを明らかにする、という4つのステップに分けて話を進めていきます。

なお、カーブアウト分析を開始するに当たっては、対象事業に関わる従業員に不安や不満を抱かせないよう、また情報漏えい防止の観点からも、調査に関わるメンバーはキーパーソンのみに限定し、NDA(秘密保持契約)を結んだ上で慎重に進めることが重要です。

EYの関連サービス

戦略的な売却やスピンオフ(分社化)を通じて、事業ポートフォリオを再編し、未来を形づくるための支援を行っています。EY-Parthenonのチームは、適切なリスク管理と迅速なサポートを提供し、ダイベストメント(事業売却)の計画から実行までをより効率的に導くことで、貴社の長期的価値創出を支援します。

続きを読むカーブアウト分析の第1段階は、現状のオペレーティングモデルを調査・検証することから始まります。その短期的な目的は、対象事業を切り離すことによって売主のビジネスや、これまでの顧客や取引先に与えるマイナスの影響を最小限に抑えることにあります。企業価値を高めるためのカーブアウトであるはずが、顧客離れで売り上げ低下を招いたり、取引先との関係が切れて仕入れが滞ったりしたのでは本末転倒です。また、長期的な目的には、切り出した事業が将来にわたって成長し、持続可能なビジネスとして存続できるよう、有効なオペレーションを確立することにあります。その青写真が見えないことには、買い手にとって魅力的な事業であるとは思えないでしょう。

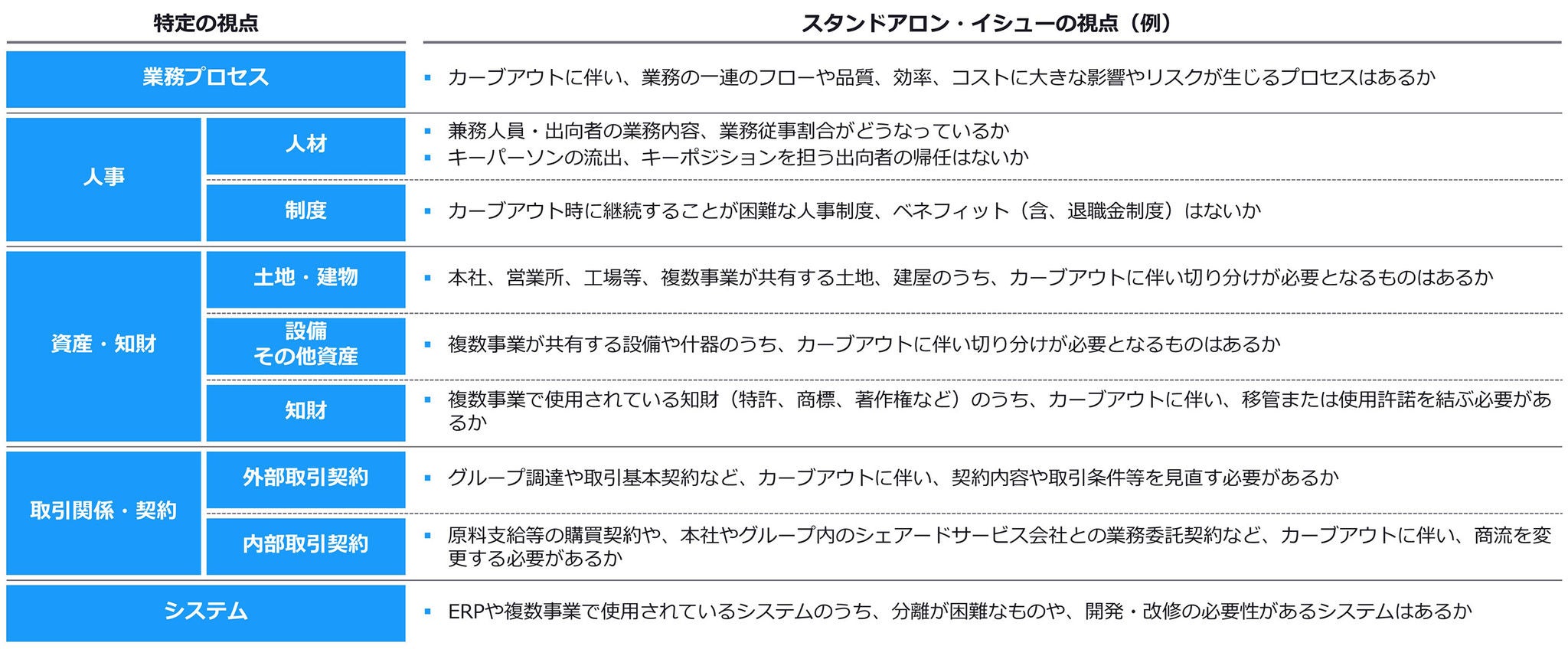

対象事業における現状のバリューチェーンやオペレーティングモデルがどのような構造になっているのか、詳細に把握することが調査・検証の第一歩です。主な対象となるのは、以下に挙げるProcesses(業務プロセス)、Employees(人材)、Assets(資産)、Contracts(契約)、Systems(システム)の5つ──PEACS(ピークス)です。それぞれの現況を多角的に分析し、業務の成り立ちとそれを支える組織構造を可視化します。それはすなわち、本社やグループ会社、外部取引先などと対象事業との依存関係について整理することでもあります。

バリューチェーンと各業務領域における業務プロセスの観点から対象事業における現行業務の構造を把握。例えば、物流部門が複数の事業をまたいで機能している場合、カーブアウト後は対象事業から物流機能が欠落することになります。そのような個々の依存関係を明らかにしていきます。

業務プロセスを担う組織と人材について把握し、カーブアウトに伴う新組織の人員計画を検討。例えば、対象事業の要を担う兼務担当者や出向者が、カーブアウト後は本社に残ることが想定される場合など、人材の観点から事業運営に与える影響について検証します。

土地、建物、設備、知的財産など、対象事業の運営に必要な資産を明確に。例えば、同じ工場の建屋で対象事業を含む複数の生産ラインが共存している場合、カーブアウトに向けてどのように情報統制を担保した状態で分離し、生産を継続するか。そうした是非や方法を検討します。

対象事業に関する顧客やサプライヤーなどとの契約関係、また社内やグループ会社間でのサービス提供に関する合意(SLA: Service Level Agreement)についても確認。例えば、社内で原材料を共同購買している場合など、カーブアウト後、その契約から抜けた時に生じる影響について考えます。

対象事業を支えるIT資産(アプリケーション、インフラ、データなど)の状況を把握。多くの場合、全社共通のIT基盤を利用しているため、カーブアウト後のシステム環境をどう構築するかは大きな課題となります。

以上の観点からバリューチェーンやオペレーティングモデルの現状把握を進めていくと、カーブアウト後の運営に必要な要素として、主に次の4つに分類できる業務やサービスが浮かび上がってきます。これらを基に、対象事業の継続性・成長性を確保することを主眼として、どの部門や機能を切り出すのか、あるいは切り出さないのか、カーブアウトの範囲を特定するとともに、Day 1以降の新しいオペレーティングモデルの策定に着手します。

① 対象事業において単独で完結する業務・サービス

② 全社機能に依存している業務・サービス

③ 他部門やグループ会社と共有・委託関係にある業務・サービス

④ 外部業者に依存している業務・サービス

このうち①については、カーブアウト後もそのまま対象事業に付随して維持継続できるため大きな問題はないでしょう。しかし、②③④については、事業の継続に必要な要素であるにもかかわらず、本社やグループ会社、外部取引先との依存関係にあるため単純に移行することはできません。例えば、本社と共用する営業所などの施設であれば、一定の情報セキュリティを担保した上でDay 1後もコストを分担して共用する、または退去して新たに物件を準備するなど、対象事業の円滑な運営にとって望ましい方策を検討します。また、対象事業が何らかの許認可を得て運営されている場合、オーナーが代わることで再取得が必要になるか否かを確認しなければなりません。

前回も触れたように、②③④に関する課題、つまり対象事業を独立事業体として成立させるために解決すべき課題を総じて、「スタンドアロンイシュー」と呼びます。その内容は種々さまざまですが、PEACS毎に下図にあるような視点で検証します。

オペレーティングモデルの将来像を描くには、洗い出された個々のスタンドアロンイシューについて詳細に検討し、それぞれの対応方針を決めておく必要があります。この段階では買い手候補の企業探しもこれからという状況が一般的ですが、売主が対象事業の新しい運営体制について確固たる設計図を持っているか否かによって、買い手に与える事業の解像度が大きく変わり、交渉の行方にも影響して来ます。

スタンドアロンイシューへの対応策は、以下のように分類できます。前項で挙げた②③④をそれぞれに当てはめてみましょう。なお、①については前述のとおり、Day 1後も現在のオペレーションを踏襲する「単独継続」となります。

②③④のうち、Day 1後の新しい組織や人員で吸収できる業務・サービス。例えば、本社の経営企画部門が担当していた戦略策定業務について、対象事業に移るマネジメントや人員で支障なく引き継ぐことが可能であれば、切り出す必要はなくなります。

②③④のうち、Day 1以降、新オーナーが持つ既存の機能、または対象事業が新規構築することでカバーできる業務・サービス。例えば、買い手が保有するシェアードサービス機能を一部活用したり、新たに担当者を採用したりする事で自前運営するケースが考えられます。

②③④のうち、Day 1に間に合わせることができないため、TSA(Transition Service Agreement)に基づき、一定期間は売主による従来の機能を継続して利用するもの。人事・経理などのバックオフィス機能、ITシステムなど多岐にわたります。上記、吸収継続や新規構築の場合でも、安定稼働するまでの一定期間はTSAによって依存継続する事もあります。

新体制において特に踏襲する必要のない業務やサービス。例えば、全社やグループで共通して行われている各種研修プログラムについて、カーブアウト後も続ける積極的な理由がないプログラムは中止するなどの事例が見られます。

特に留意したいのは、依存継続に関わるTSAの範囲です。サイニングからクロージングまでの短い期間の中で、事業継続に必要なすべての機能を整えるのは至難の業です。買い手が異業種の場合はなおさらでしょう。TSAは、カーブアウト計画の実効性を担保するのに不可欠な要素であり、そのサービス内容やサービスレベル、提供期間、コストなどの要件を明確にした上で売却交渉に臨むことが、後のトラブル防止にもつながります。

以上を踏まえ、スタンドアロンコスト、すなわちカーブアウト後に独立した事業体として運営するのに必要な費用を算定します。売主の一事業としての位置付けから独立事業体へと移行することで、TSAの費用を含むさまざまな追加コストの負担が生じます。従前のコストにそれらを加えて調整し、全体にかかる新しいコストを割り出さなくてはなりません。つまり、カーブアウト財務諸表(対象事業に関する財務情報)の作成を担当する財務チームや、バリュエーションの基礎となる事業計画に反映させるスタンドアロンコストを加味して財務情報や事業計画を補正する作業です。

スタンドアロンコストを調整するための分析は、①One-time Cost(一度だけ発生するコスト)、②Recurring Cost(継続的に発生するコスト)の2つに分けて検討します。それぞれの代表例を以下に挙げます。

One-time Cost:カーブアウトに際し、対象事業の負担で一度だけ発生するコスト

Recurring Cost:カーブアウト後、対象事業を運営するために新たに継続的に発生するコスト

One-time Costを負担するのが売主なのか、対象事業なのか、新オーナーなのかは、カーブアウトの切り出し方や進め方、買い手との交渉などによって異なり、ケース・バイ・ケースです。中にはあらかじめ子会社として切り離し、完全に独立運営できる体制を整えてから売却するケースもあります。いずれにしても、これまで見てきた4つのステップからなるカーブアウト分析の精度を高めることが、適正なスタンドアロンコストの算定に直結します。

次回は、法務の視点からカーブアウトディールに関する留意点をまとめます。

メールで受け取る

ニュースレターで最新情報をご覧ください。

新しいベストオーナーの下でなら、この事業は磨けば光る原石になる。そのような価値と可能性を感じさせる事業としてカーブアウトを成立させるために、対象事業の現状分析と将来設計を疎かにしないことが大切です。売主としての確かなビジョンと構想を示すことが、望ましいベストオーナーの選定を誘い、事業の持続的成長となって結実します。

事業ポートフォリオ変革のためのカーブアウト 全9回

#1 なぜ今、カーブアウトなのか ── 事業切り出しの必然性とアクティビズム 事業ポートフォリオ変革のためのカーブアウト

企業が戦略的に自社の事業の一部を切り出し、売却や譲渡によって事業ポートフォリオの最適化を図る「カーブアウト(carve out)」。資本効率を高めるための一手として、グローバル企業を中心にその実践例が増加しています。どのようにして成功に導くのか。売主の立場から見た重要なポイントを、連載シリーズでお届けします。

#2 カーブアウトの準備と手続き ── 譲渡完了までの要諦と全体プロセスを知る 事業ポートフォリオ変革のためのカーブアウト

企業カーブアウト(事業切り出し)の効果と具体的な実行スキームについて知る連載シリーズの第2回。今回は、日本の大企業が直面するコングロマリット・ディスカウントの実情を踏まえ、カーブアウト実行に向けた準備と手続きのポイントとおよび全体プロセスについてまとめます。

#3 カーブアウト分析の進め方 ── オペレーティングモデルの現状分析と将来設計 事業ポートフォリオ変革のためのカーブアウト

カーブアウトにまつわる複雑なスキームを滞りなく進め、望ましいオーナーを得て事業価値を高めるには、精緻な分析と準備が欠かせません。その鍵を握るのが、対象事業が独立運営するために解決すべき課題の特定と対策を検討する「カーブアウト分析」です。

#4 カーブアウトディールの留意点 ──セルサイド・デューデリジェンスのすすめ 事業ポートフォリオ変革のためのカーブアウト

カーブアウトの対象となる事業の範囲に目星がついたら、次にどのようにカーブアウトを進めるか、その手法や必要な手続きを検討することになります。そこで有意義なのが、「セルサイド・デューデリジェンス(DD)」。法務や財務、税務、人事、ITなど、各方面にわたる売主自身による詳細な調査です。

#5 セルサイド財務DDの効果 ── カーブアウト財務情報の作成と分析 事業ポートフォリオ変革のためのカーブアウト

カーブアウトディール実行前に売主が行うセルサイド・デューデリジェンス(DD)。その先鋒(せんぽう)として、クロージング時点やスタンドアロン後の対象事業の姿を想定してカーブアウト財務情報を作成し、精緻な分析を加えて財務面から具体像を描き出すのが「セルサイド財務DD」です。

#6 税務の視点で見る事業分離──カーブアウトスキームをどう選ぶか 事業ポートフォリオ変革のためのカーブアウト

事業だけを売却するか、新会社に事業を移して切り出して新会社を売却するか、あるいは売りたくない事業を別会社に移して既存の会社を売却するのか──。カーブアウトの手法によって、売主と買主、そしてカーブアウト後の対象事業を運営する法人の三者が検討すべき税務上の課題が大きく変わってきます。買主候補との価格交渉にも影響する重要な視点「税務の目」から見たカーブアウトの留意事項をまとめます。

#7「人の移管」という最重要課題──カーブアウトを成功に導く人材戦略 事業ポートフォリオ変革のためのカーブアウト

カーブアウトの準備・交渉過程において、対象事業の自律的な運営と成長を支えるための「人材の確保」は最重要課題の1つです。その核となる「従業員移管」のプロセスは、売主、対象従業員、残留従業員、そして新オーナーという四方のステークホルダー全てにとって、合理的なものでなければなりません。本稿ではその望ましい進め方について、3つの「場面」に視点を置いて解説します。

#8 IT領域のカーブアウト分析──価格交渉をスムーズに進めるために 事業ポートフォリオ変革のためのカーブアウト

カーブアウトディールにおけるIT環境の切り出しは、予想以上のコストと時間を要する極めて複雑なプロセスです。今回は、各種IT資産を含むIT環境の分離・再構築に伴う課題を整理するための「ITカーブアウト分析」の具体的なステップと、コストと時間を見極めるためのポイントについてまとめます。

#9 成功するカーブアウトディール──クロージングに向けた詰めの大舞台 事業ポートフォリオ変革のためのカーブアウト (最終回)

カーブアウトディール最終局面(②マーケティング・③ディール)で成否を分ける勝ち筋を解説。買主候補の絞り込み、DD対応、最終契約交渉の実務ポイントと落とし穴を整理します。

EYの関連サービス

CEOやビジネスリーダーは、この変革の時代に、ステークホルダーにとっての価値を最大化するという任務を負っています。私たちは常識に疑問を投げかけ、収益性と長期的価値を向上させる戦略を構築し、実行します。

続きを読む戦略的な売却やスピンオフ(分社化)を通じて、事業ポートフォリオを再編し、未来を形づくるための支援を行っています。EY-Parthenonのチームは、適切なリスク管理と迅速なサポートを提供し、ダイベストメント(事業売却)の計画から実行までをより効率的に導くことで、貴社の長期的価値創出を支援します。

続きを読む年々増加するアクティビスト活動への対応および備えとして最も重要なことは、株主との建設的な対話(エンゲージメント)を通じて得られた意見を取り入れながら成長戦略を描き、着実かつ迅速に実行することによって中長期的な企業価値向上を実現し、資本市場からの信任を獲得することです。

続きを読む財務アドバイザー(FA)として、貴社の利益の観点からM&Aの組成からエグゼキューションまでを戦略的な助言によりバックアップ。FAとしての高い専門性発揮はもちろんのこと、グローバル・ネットワークと隣接領域の充実したサービスラインアップ(DDなど)を生かしてのシームレスな案件遂行をお約束します。

続きを読むM&A取引における税務、法務、人材の問題を扱うEYのチームが、ビジネスを変革し、取引価値を最大化するお手伝いをします。

続きを読むEYのトータルリワード(人事制度・福利厚生・働き方)のプロフェッショナルは、人材に関する戦略の一環として、総合的な報酬の評価、またはその再構築や再設計の支援を行います。詳しい内容を知る

続きを読むEYは財務、税務、ビジネス、法務、オペレーション、人事・年金、IT、サイバーセキュリティ、カーブアウト(スタンドアロン・アセスメント)等の各分野で経験豊富なプロフェッショナルチームによるデューデリジェンスを実施の上で、貴社がトランザクションを実行する際のリスク軽減および適切な意思決定に向けたアドバイスをご提供します。また、エクゼキューションフェーズにおける支援にとどまらず、トランザクション実行後のPMIおよびパフォーマンス改善(Value Creation)においても貴社をご支援します。

続きを読む 事業ポートフォリオ変革のためのカーブアウト

事業ポートフォリオ変革のためのカーブアウト