EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

欧州委員会、炭素国境調整メカニズムを発表

Japan tax alert 2021年8月19日号

エグゼクティブサマリー

2021年7月14日、欧州委員会(以下、「欧州委」)は、炭素国境調整メカニズム(“Carbon Border Adjustment Mechanism”、以下「CBAM」)の創設に関する提案を採択しました。CBAMとは、欧州連合(EU)に輸入される特定の物品に炭素価格を課すことによりカーボンリーケージを防止する仕組みです1。

本アラートでは、CBAMの主要な条項をまとめています。

詳細

7月14日、欧州委は、気候目標を達成するためのEUの経済と社会を変革するいくつかの提案を含む、「Fit for 55パッケージ」を発表しました2。CBAMを創設する提案は、2020年5月27日付けの欧州委のCOVID-19復興計画にて発表されましたが、今回、当該パッケージの一部として、その詳細が公表されました3。

CBAMは、現行のEU域内排出権取引制度(EU ETS)を輸入品にも拡大させることにより、輸入品と国産品を同等の炭素価格とすることを確保し、公平な条件のもと競争が行われるようにする気候変動対策です。CBAM規則によると、2023年1月1日から2025年12月31日までを移行期間としてCBAMを段階的に導入すると定めており、2026年1月1日からは全面的に導入するとされています。

移行期間中、輸入者にはCBAM規則附属書I(以下、「附属書I」)に記載される物品の輸入について四半期ごとの報告義務のみが課せられます(下記参照)。移行期間終了後は、記録保持と年次申告義務に加え、CBAM証明書の発行によって、対象物品の輸入において炭素価格が課せられます。

CBAM規則において報告が必要な輸入品

報告が必要な輸入品は、以下のとおりです。

- 附属書Iに記載される物品でEUに輸入されるもの

- 再輸出加工手続き(Inward Processing Procedure)によりEUに輸入される物品で、加工する物品が附属書Iに記載されているもの(加工品が附属書Iに記載されていない場合も含む)

- 再輸入加工手続き(Outward Processing Procedure)により加工されEUに輸入される物品で、加工品が附属書Iに記載されている場合(移行期間中は除く)

- 附属書Iに記載されている物品が、返送品再輸入免税(Returned goods relief)によりEUに輸入される場合(移行期間中は除く)

CBAM当局によって認定された輸入者(以下、「認定輸入者」)が、2026年以降、輸入される物品の種類ごとに作成が必要となるCBAM年次申告(暦年ごと)に含めるべき情報は以下のとおりです。

(i) 総量

(ii) 含有排出量

(iii) 総含有排出量に対応するCBAM証明書の総数

(iv) 原産国において支払った炭素コスト

移行期間中においても、輸入者は、上記と同じ情報を含む四半期報告書を提出することが求められますが、当該期間中にはCBAM証明書がまだ導入されていないため、 (iii) は除かれます。

CBAMの対象となる物品

現行案の附属書Iには、輸入時に炭素価格の対象となる物品の合同関税品目分類表コード4(Combined Nomenclature Code、以下「CNコード」)が記載されています(CNコード一覧は本アラート添付資料を参照ください)。現時点で対象とされている物品は、欧州委がカーボンリーケージのリスクが高いとするセメント、鉄鋼、アルミニウム、肥料、電力に係る物品に限定されています。

移行期間中において、欧州委は対象範囲を拡大し、他の物品や間接排出物も対象とする決定をすることができます5。この決定は、追加物品にCBAM規則を適用することで得られる効果や、輸入品の排出量を適切に計算する方法を考慮した継続的な調査に基づき行われます。

なお、CBAM対象物品の輸入は、「認定輸入者」(下記参照)のみが行うことができます。

認定輸入者の定義

輸入者とは、輸入品の自由な流通を得るために輸入申告書を自己の名前で申告する者、またはこのような目的のため輸入申告書に記載された者を指します。また、輸入者は、EU域内に設立、存在していることが求められます。

「認定輸入者」の地位は、申請者が一定の(コンプライアンス)要件を満たしている場合にのみ、CBAMを所管する当局(以下「CBAM当局」)によって与えられます。

CBAM規則では、認定輸入者のみに以下の権利が認められていることから、認定輸入者資格の取得は重要といえます。

- 附属書Iに記載されている物品の輸入

- CBAM申告書の提出

- CBAM証明書の購入

認定輸入者(またはその関係者)が、輸入品の製造事業者または施設でもある場合には、当該輸入品に含まれる含有排出量に関する情報を利用することができます。それ以外の場合、認定輸入者は、第三国の登録事業者または施設から情報を入手しなければなりません。このほか、事業者または施設が中央データベースに登録されている場合、一定の情報は当該データベースにより入手することが可能です。

登録事業者および施設の定義

第三国(非EU加盟国)の事業者または施設は、CBAM当局に対し、中央データベースへの登録を申請することができます。登録された事業者や施設は、認定輸入者に含有排出量の情報開示が可能となりますが、一定の報告義務を遵守することも求められます。

CBAM証明書の定義

附属書Iに記載されている物品を輸入するには、認定輸入者は、当該認定を受けた国のCBAM当局より、当該輸入品の総含有排出量に対応するCBAM証明書を購入する必要があります。当該証明書は、毎年5月31日までに、前暦年のCBAM申告書とともに、CBAM当局に提出が必要となります。

なお、CBAM証明書の価格は、EU ETS規則が定める手続きに従った共通オークションプラットフォームにおけるEU ETS排出枠の各暦週終値の平均価格と等しくなります。

含有排出量の計算

附属書Iに記載される物品の含有排出量は、CBAM規則附属書IIIに記載される公式に従って算出されます。また、CBAM申告書上で申告された排出量は、CBAM規則の規定に基づき認定された証明者によって検証される必要があります。

CBAM規則に定められる除外事項

一定の国を原産とする物品においては、CBAMが完全に免除されているものがあります(後述参照)。このほか、一定の条件のもと、附属書Iに記載された物品に対し当該原産国において支払われた炭素価格により、提出が必要な証明書数を削減することができる可能性があります。ただし、この場合、当該炭素価格を裏付ける書類について独立した者により証明を受けている必要があります。また、提出証明書数の削減は、EUがEU ETSにより、EU域内に設立された施設や事業者へ行う無償割当ての対象物品の輸入に対しても適用されます。

原産国の重要性

CBAM規則は、次の国・地域を原産とする物品には適用されないため、関税法規に基づいた原産国の決定を行うことが非常に重要となります。

- アイスランド

- リヒテンシュタイン

- ノルウェー

- スイス

- ビュージンゲン

- ヘリゴランド

- リヴィーニョ

- セウタ

- メリリャ

CBAM所管当局

EU加盟国は、CBAM規則に基づく義務を遂行する所管当局を指定しなければなりません。所管当局は、欧州委の公式刊行物に掲載されます。

企業に求められる対策

企業は以下の対策を検討する必要があります。

- CBAM規則(およびEU ETSの同時変更)から生じるコンプライアンスおよび報告義務が自社の事業に与える潜在的な影響を評価する

- 現在のサプライチェーンに基づいてCBAMの財務的影響を評価し、その影響を軽減するためにサプライチェーンの構造、調達戦略、生産計画、輸入品の含有排出量を削減するための技術的改善などを再考し、適切なアクションをとる

- CBAM規則の対象となるEUへの輸入品の含有排出量を製造者と共にまたは単独で算出する

- 第三国の事業者や施設について適時に登録を進める

- 関税、CBAMおよび情報の機密性を考慮し、将来に向けたEUへの輸入体制を再考する

- 正確な重量を測定するための技術を有する設備体制を整える(特にバルク製品の場合)

- EUへの輸入品についてCNコードと原産国を決定し、CBAM規則の適用がされるか判断する

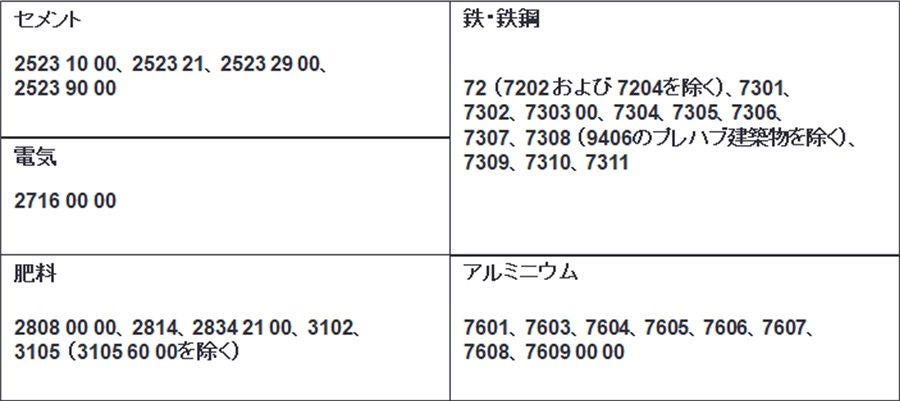

添付資料

現在CBAMの対象となる物品の合同関税品目分類表は、以下のとおりです(簡略版)。注:下記以外の物品/関税品目が追加される可能性があります。

巻末注

- ここでいうカーボンリーケージとは、EUに拠点を置く企業が、基準の緩い海外に移転して炭素集約型の生産を行ったり、EU生産品がより炭素集約型の輸入品に置き換わったりするリスクをいいます。

- 2021年7月15日付 EY Global Tax Alert 「European Commission proposes legislative package including environmental tax measures to support EU climate ambitions」(英文)をご覧ください。

- 2020年5月28日付 EY Global Tax Alert「European Commission publishes proposal for recovery plan and adjusts 2020 Work Programme」(英文)をご覧ください。

- 「合同関税品目分類表」とは、EUとの輸出入およびEU加盟国間の貿易において、物品を分類すためるの分類表です。対象となる物品の詳細については、本アラートの添付資料をご覧ください。

- 「間接排出量」とは、物品の生産過程で消費される電気の使用や、生産過程で行われる加熱、冷却に伴う排出をいいます。

お問い合わせ先

EY税理士法人

関谷 浩一 パートナー

大平 洋一 パートナー

岡田 力 パートナー

原岡 由美 パートナー