EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

平成28年3月期 決算上の留意事項

会計情報トピックス 吉田剛・山澤伸吾

この平成28年3月期決算においては、改正後の企業結合会計基準、連結会計基準が原則適用となります。また、繰延税金資産の計上額に影響を及ぼす回収可能性適用指針の早期適用が可能となっているほか、平成28年3月29日に国会で成立した平成28年度税制改正が税効果会計に与える影響も考慮する必要があります。

本稿では、これらの論点について、基本的な取扱いを中心に、平成28年3月期決算での留意事項をQ&A方式で解説します。

Q1 企業買収交渉中に支払った買収に直接要する費用の決算での取扱い

Q2 時価発行増資に伴う持分の変動

Q3 改正企業結合会計基準の遡及適用による累積的影響額の算定

Q4 改正企業結合会計基準の適用による適用初年度の影響額の注記

Q5 追加取得又は一部売却により生じた資本剰余金の支配喪失時の取扱い

Q6 子会社株式の追加取得等により資本剰余金が負の値になる場合の利益剰余金への振替

Q7 取得関連費用の損益表示区分

Q8 改正後の実務対応報告18号の経過措置

Q9 66号からの主要な改正点

Q10いずれの分類にも明確に当てはまらないケース

Q11(分類2)の企業においてスケジューリング不能な将来減算一時差異に係る繰延税金資産を回収可能と判断するケース

Q12(分類3)の企業において5年超の見積課税所得により繰延税金資産を回収可能と判断するケース

Q13(分類4)の企業において(分類2)又は(分類3)と判断されるケース

Q14(分類4)及び(分類5)の要件の変更による影響

Q15一時差異等加減算前課税所得とは

Q16適用初年度期首の影響額の取扱い及び開示

Q17早期適用の場合の影響の算定に係る留意点

Q18会計方針の変更による影響額がない場合の早期適用会社の注記

Q19早期適用した場合の四半期情報等の開示

Q20税制改正と平成28年3月期決算

Q21法人事業税に係る標準税率と超過課税による税率の取扱い

Q22税率変更された場合の税効果会計の会計処理

Q23回収が行われると見込まれる期ごとの税効果の計算

Q24平成26年会社法改正がこの3月決算の開示に与える影響

Q25退職給付債務の割引率の決定に際し、参照する国債の利回りがマイナスになっている場合の取扱い

Q26マイナス金利と金利スワップの特例処理の関係

なお、本稿の本文において、会計基準等の略称は以下を用いています。

|

||

|---|---|---|

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

Q1. 企業買収交渉中に支払った買収に直接要する費用の決算での取扱い

株式取得による買収交渉中に当該買収に際して仲介者等に手数料等を支払い、決算期末となりましたが、買収交渉が継続しています。仲介者等に支払った手数料等はどのように会計処理するのでしょうか。

A1.

子会社株式に係る付随費用は、子会社株式の取得原価に含めることになります(会計制度委員会報告第14号「金融商品会計に関する実務指針」56項、「金融商品会計に関するQ&A」Q15-2)。株式取得による買収が決算日現在、成立の可能性が高いと判断される場合には、仲介者等に支払った手数料等は仮払金等の資産に計上し、それ以外は発生時の費用として処理することになると考えられます。仮払金等の資産に計上した金額は、実際に買収が成立した際には取得原価に含め、不成立になった場合にはそのときの費用に計上することになると考えられます。

一方、連結財務諸表では、取得関連費用は発生した連結会計年度の費用として処理する必要があります(企業結合会計基準26項、94項)。

このため、手数料等が支配獲得日の属する事業年度の前で発生している場合には、当該前事業年度の個別財務諸表上は仮払金等の資産に計上し、連結財務諸表上は費用処理することが考えられます。

なお、支配獲得日の属する連結会計年度の前で発生している取得関連費用についても、企業結合に関する主要な取得関連費用の内容及び金額の注記(企業結合会計基準第49項(3)④)の対象になることに留意が必要です。

Q2. 時価発行増資に伴う持分の変動

連結子会社が時価発行増資を行った結果、親会社の持分比率が変動しました。親会社の払込額と親会社持分の増減額との差額はどのように処理しますか。

A2.

① 親会社と子会社の支配関係が継続している場合

親会社の払込額と親会社持分の増減額との差額は資本剰余金として処理することになります(連結会計基準30項)。

② 子会社に対する支配を喪失する場合

子会社に対する支配を喪失した結果、持分法適用関連会社となるのであれば、親会社の払込額と親会社持分の増減額との差額は損益として処理することになります。

また、持分法適用関連会社以外となる場合も、親会社の払込額と親会社持分の増減額との差額は損益として処理することになります。この場合、旧子会社株式を個別財務諸表上の帳簿価額で評価することになり、旧子会社株式の連結財務諸表上の価額との差額(※)は、損益を通さずに利益剰余金を直接加減して調整することになります(連結会計基準29項、資本連結実務指針46項)。

(※)子会社株式の個別財務諸表上の帳簿価額と連結財務諸表上の価額との差額は、主に以下の要因により生じます。

- 連結財務諸表上ののれんの償却又は負ののれん発生益

- 子会社株式取得後の留保利益

- 子会社株式取得時の取得関連費用

- 子会社株式追加取得時に発生した資本剰余金(追加取得により生じた親会社持分と追加投資額との差額)

Q3. 改正後の企業結合会計基準の遡及適用による累積的影響額の算定

改正後の企業結合会計基準を適用するにあたって、同基準58-2項(3)に定める方法により、非支配株主との取引及び取得関連費用について過去のすべてに新たな会計方針を遡及適用した場合の適用初年度の期首時点の累積的影響額を、適用初年度の期首の資本剰余金及び利益剰余金に加減し、当該期首残高から新たな会計方針を適用することを検討しています。

この場合、過年度遡及会計基準9項に従って、遡及適用が実行可能な最も古い期間の期首から企業結合に関する会計基準を適用した場合の当該会計基準適用年度の期首の累積的影響額を算定して、期首の資本剰余金及び利益剰余金に加減し、当該期首残高から新たな会計方針を適用することは認められるでしょうか。

A3.

改正後の企業結合会計基準では、58-2項(3)に定める方法の他、同項(4)に定める方法により、改正後の企業結合会計基準が定める新たな会計方針を、適用初年度の期首から将来にわたって適用することが認められていますが、同項(3)に定める方法による場合には過去の全ての期間に適用した場合の累積的影響額を算定する必要があり、遡及適用が実行可能な最も古い期間の期首から適用した場合の累積的影響額を算定することはできないものと考えられます。

改正後の企業結合会計基準の適用方法に2つの代替的な方法が定められた経緯は、適用前の企業結合及び非支配株主との取引について、長期にわたり相当程度の情報を入手することが必要になる場合があるなど、実務的な対応に困難を伴うため、遡及適用は求めるべきではないという意見がある一方で、比較的最近の企業結合等の取引のみである場合等、遡及適用が可能な場合にはあえてその適用を妨げる必要はないという意見もあった点を踏まえた結果であることが示されています(企業結合会計基準129-2項)。

したがって、過去の全てのデータを収集することが不可能な状況においては、企業結合会計基準58-2項(4)が定める適用初年度の期首から将来にわたって適用方法を適用することになると考えられます。

Q4. 改正後の企業結合会計基準の適用による適用初年度の影響額の注記

改正後の企業結合会計基準の非支配株主との取引及び取得関連費用の定めについて、同基準58-2項(4)に定める方法により、適用初年度の期首から将来にわたって適用しています。この場合、適用初年度において適用による影響額をどのように注記するのでしょうか。

A4.

改正後の企業結合会計基準の適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱われています(企業結合会計基準58-2項(5))。このため、過年度遡及会計基準10項(5)に従い、適用初年度における実務上算定可能な、影響を受ける財務諸表の主な表示科目に対する影響額及び1株当たり情報に対する影響額を注記することが求められています。

ここで、適用初年度において他社の株式を取得して子会社化するなどの企業結合、又は子会社株式の追加取得や支配関係が継続したまま子会社株式を一部売却するなどの非支配株主との取引が行われた場合、次のような影響額を注記することが考えられます。

① 適用初年度において企業結合が行われた場合

企業結合に伴って外部に支払った手数料等がある場合、当該手数料等は、改正前は取得原価に含まれて、のれん又は負ののれんの一部として計上され、のれんの償却又は負ののれん発生益として損益処理されていました。改正後は取得関連費用として発生した事業年度の費用として処理されることになります。

このため、改正後の企業結合会計基準の適用により影響を受ける財務諸表の主な表示科目として、当期純利益(企業結合年度に発生した取得関連費用が計上されることによる影響、及び取得関連費用に見合うのれんに係る償却費又は負ののれん発生益が発生しないことによる影響)、利益剰余金及びのれんについて影響額を記載することになると考えられます。

② 適用初年度において非支配株主との取引が行われた場合

子会社株式を追加取得した場合、追加取得により増加した親会社の持分と追加投資額との差額は、改正前はのれん又は負ののれんの一部として計上され、のれんの償却又は負ののれん発生益として損益処理されていました。改正後は資本剰余金として処理されることになります。

このため、改正後の企業結合会計基準の適用により影響を受ける財務諸表の主な表示科目として、資本剰余金及びのれんについて影響額を記載することになると考えられます。

Q5. 追加取得又は一部売却により生じた資本剰余金の支配喪失時の取扱い

子会社株式を売却した結果、支配を喪失して関連会社にも該当しなくなりました。この売却以前に子会社株式の追加取得又は一部売却により資本剰余金が生じていた場合、支配喪失時及びその翌連結会計年度において当該資本剰余金をどのように会計処理するのでしょうか。

A5.

子会社に対する支配を喪失して連結範囲から除外する場合でも、子会社株式の追加取得及び一部売却等によって生じた資本剰余金は、引き続き、連結財務諸表上、資本剰余金として計上することになります(資本連結実務指針49-2項)。これは、支配継続中の追加取得及び一部売却等の取引は、親会社と子会社の非支配株主との間の取引であり、当該取引によって生じた資本剰余金は、連結範囲から除外される子会社に帰属するものではないためです(資本連結実務指針68-2項)。

このため、売却以前に子会社株式の追加取得により資本剰余金が生じていた場合、支配喪失時において、あたかも子会社の資本剰余金であるかのように処理するのではなく、子会社株式の連結財務諸表上の売却原価は当該資本剰余金を含めずに算定することになります。

また、翌連結会計年度の連結財務諸表においても、当該資本剰余金は親会社に帰属するものとして繰り越して計上することになり、引き続き親会社の個別財務諸表上の資本剰余金の額と差異が残ることになります。

Q6. 子会社株式の追加取得等により資本剰余金が負の値になる場合の利益剰余金への振替

連結会計基準等の平成25年改正により、子会社株式の追加取得等における対価と親会社の持分の増減額との差額は資本剰余金として処理されることになりました。また、この処理の結果、連結会計年度末において資本剰余金が負の値になる場合には、資本剰余金をゼロにして、負の値を利益剰余金から減額する定めとなっています。 四半期連結会計期間末においても同じように処理することになると思いますが、この処理は四半期の都度確定させることになるのでしょうか。それとも翌四半期及び年度決算において洗替えを行うのでしょうか。

A6.

子会社株式の追加取得等により資本剰余金が負の値になる場合の利益剰余金への振替は、資本剰余金を負の残高にしないために行うものであり、四半期連結会計期間末においても同じように処理します。

しかし、翌四半期連結会計期間以降において資本剰余金が増加する場合もあり、同一連結会計年度内に資本剰余金の増加と減少の発生の順番が異なることで、その結果(利益剰余金への振替が行われるか否か)が異なることは望ましくありません。

このため、自己株式処分差損が発生した場合と同様に、四半期では洗替えを行い(企業会計基準第1号「自己株式及び準備金の額の減少等に関する会計基準」42項参照)、年度末において資本剰余金が負の値になる場合に利益剰余金への振替を確定させることになります。

Q7. 取得関連費用の損益表示区分

新たに子会社を取得するに当たって、付随費用(取得関連費用)が生じ、個別財務諸表上、子会社株式の取得原価に算入しました。連結財務諸表上は、当該付随費用(取得関連費用)を費用処理することになりますが、連結損益計算書上、どの表示区分に計上することになるのでしょうか。

また、すでに支配を獲得している子会社の株式を追加取得する場合の付随費用の連結損益計算書における表示区分はどの区分になるのでしょうか。

A7.

平成25年改正の連結会計基準等が適用され、連結財務諸表上、取得関連費用として費用処理される子会社株式の付随費用の費用表示区分について、会計基準等では明示的に定めておりません。明示的に定めていないのは、企業が任意で費用表示区分を決定してよいとの意味ではなく、販売費及び一般管理費に表示することが自明であるためと考えられます。新たに子会社を買収すること(新規子会社投資)は事業拡大投資であり、当該事業拡大のための経費である取得関連費用は、販売費及び一般管理費に計上されるものであると考えられます(参考:連結キャッシュ・フロー実務指針Ⅲ設例による解説2. 連結財務諸表の作成②イ.)。

一方、子会社株式の追加取得に係る付随費用は、連結財務諸表上、追加投資に係る資本消去差額が資本剰余金として処理されることから、増減資に係る財務費用と同様に営業外費用に計上されるものと考えられます(参考:連結キャッシュ・フロー実務指針Ⅲ設例による解説2. 連結財務諸表の作成②オ.)。

実務対応報告18号編

Q8. 改正後の実務対応報告18号の経過措置

改正後の実務対応報告18号は、平成27年4月1日以後開始する連結会計年度の期首から原則適用ですが、適用初年度の期首において在外子会社で計上しているのれんはどのように会計処理するのでしょうか。

A8.

米国において平成26年1月に、FASB Accounting Standards Codification(FASBによる会計基準のコード化体系)のTopic 350「無形資産-のれん及びその他」が改正され、非公開会社はのれんを10年(又は一定の場合はそれ以下)で償却する会計処理を選択できるようになりました。

このため、改正後の実務対応報告18号では、在外子会社においてのれんを償却していない場合には連結決算手続上規則的に償却する修正をするとした上で、経過的な取扱いとして、改正後の実務対応報告の適用初年度の期首に連結財務諸表において計上されているのれんのうち、在外子会社が上記の米国基準に基づき償却処理を選択したのれんについては、企業結合ごとに以下のいずれかによることになります。

① 連結財務諸表におけるのれんの残存償却期間に基づき償却する。

② 連結財務諸表におけるのれんの残存償却期間と比べて在外子会社が採用する償却期間が下回る場合に、当該償却期間に変更する。この場合、変更後の償却期間に基づき将来にわたり償却する。

繰延税金資産の回収可能性編

Q9. 66号からの主要な改正点

回収可能性適用指針の適用によって、従前の実務上の指針であった66号の定めから、どのような点が見直されているのでしょうか。

A9.

繰延税金資産の回収可能性は、これまで個別税効果実務指針21項の定めによる判断の他、監査上の取扱いである66号が会計上の判断指針としても機能してきました。

今般公表された回収可能性適用指針では、66号の定めと比べて、以下の表に記載した点などが見直されています。

図表 回収可能性適用指針と66号の比較(主な相違点)

|

|||

|---|---|---|---|

|

|||

|

|||

|

|||

|

|||

|

|||

|

|||

|

(※) 「項目」に付記されているQ&A番号は、それぞれ当該項目について解説しているQ&Aを示している。 |

上表のうち、③から⑤の項目は、それぞれの原則的な取扱いに対して、「企業が合理的な根拠をもって説明する場合」に限って特例規定が適用となる、いわゆる「反証規定」となっており、会社が自らの意思により説明するかどうかによって、繰延税金資産の計上額が異なることになる点に留意が必要です。

Q10. いずれの分類にも明確に当てはまらないケース

回収可能性適用指針の(分類1)から(分類5)の各要件に照らして、いずれの分類にも明確に当てはまらないケースでは、どのように繰延税金資産の計上額を算定すればよいのでしょうか。

A10.

回収可能性適用指針では、66号の基本的な考え方を踏襲し、企業を(分類1)から(分類5)までに分類し、それぞれの分類ごとに繰延税金資産の回収可能性を見積ることとされています(回収可能性適用指針63項)。

また、各分類の要件は、すべてのケースを網羅するように定めると、要件が複雑になることが懸念され、実務上の判断がかえって困難になることが想定されたため、各分類の要件は必要と考えられるものが示される形となっています(回収可能性適用指針65項)。このため、(分類1)から(分類5)の各要件に照らして、いずれの分類にも当てはまらないケースが生じることが想定され、このようなケースの取扱いが示されています。具体的に、いずれの分類にも当てはまらない場合には、過去の課税所得又は税務上の欠損金の推移、当期の課税所得又は税務上の欠損金の見込み、及び将来の一時差異等加減算前課税所得(Q15参照)の見込み等を総合的に勘案し、各分類の要件からの乖離度合いが最も小さいと判断されるものに分類することとされました(回収可能性適用指針16項)。

66号では、いずれの要件も満たさないときの取扱いが必ずしも明確ではなく、保守的に下位の分類に該当するものとしていたケースなどがあるものと想定されます。このようなケースでは、回収可能性適用指針16項の定めの適用により、従前の会社分類と異なる会社分類に区分されることで、繰延税金資産の計上額が変動する可能性があります。

Q11. (分類2)の企業においてスケジューリング不能な将来減算一時差異に係る繰延税金資産を回収可能と判断するケース

(分類2)に該当する企業において、スケジューリング不能な将来減算一時差異に係る繰延税金資産について回収可能性があると判断できるのはどのようなケースでしょうか。

A11.

回収可能性適用指針では、(分類2)に該当する企業において、原則として、従前の66号と同じくスケジューリング不能な将来減算一時差異に係る繰延税金資産につき、その回収可能性がないものとされています(回収可能性適用指針21項本文)。

ここで、スケジューリング不能な将来減算一時差異とは、次のいずれかに該当する税務上の損金算入時期が明確でない将来減算一時差異を指します(回収可能性適用指針3項(5))。

- 将来減算一時差異のうち将来に一定の事実が発生することにより税務上の損金算入要件を充足することが見込まれるもので、期末に当該事実の発生が見込めないことにより、損金算入要件を充足することが見込めないもの

- 将来減算一時差異のうち将来の行為実施に係る企業の意思決定・実施計画等の存在により税務上の損金算入要件を充足することが見込まれるもので、期末に当該意思決定等がないことにより、損金算入要件を充足することが見込めないもの

この「スケジューリング不能な将来減算一時差異」、すなわち損金算入年度が明確ではない(損金算入時期が個別に特定できない)将来減算一時差異について、将来いずれかの時点で損金に算入される可能性が高いと見込まれるものに関しては、当該将来いずれかの時点で回収できることを企業が合理的な根拠をもって説明する場合には、この将来減算一時差異に係る繰延税金資産には回収可能性があるものとされます(回収可能性適用指針21項ただし書き)。

回収可能性適用指針では、この定めが用いられる具体的なケースとして、一定の要件を満たす政策保有株式や役員退職慰労引当金が挙げられています(回収可能性適用指針75項、37項参照)。しかしながら、この定めを適用することができるかどうかは、政策保有株式や役員退職慰労引当金に係る一時差異であるかどうかという「項目」による判断ではなく、将来いずれかの時点で損金に算入される可能性が高いと見込まれるものに関し、当該将来いずれかの時点(年度)において、「課税所得」がスケジューリング不能な将来減算一時差異を上回る見込みが高いかどうかを慎重に判断することが必要です。

Q12. (分類3)の企業において5年超の見積課税所得により繰延税金資産を回収可能と判断するケース

(分類3)に該当する企業において、原則的な取扱いであるおおむね5年を限度とする課税所得の見積期間を超えて、5年超の見積課税所得により繰延税金資産の回収可能性があると判断できるのはどのようなケースでしょうか。

A12.

回収可能性適用指針では、(分類3)に該当する企業において、原則として、従前の66号と同じく将来の合理的な見積可能期間(おおむね5年)以内の(一時差異等加減算前)課税所得(一時差異等加減算前課税所得については、Q15参照)の見積額に基づいて、繰延税金資産の回収可能性を判断することとされています(回収可能性適用指針23項)。また、将来の合理的な見積可能期間が、一定のケースで5年以内のより短い期間となる定めが設けられている点も、66号と同様です(回収可能性適用指針25項)。

ただし、66号と大きく異なる点として、将来の合理的な見積可能期間が5年よりも長くなる定めが設けられている点が挙げられます。すなわち、以下の点を勘案して、5年を超える見積可能期間においてスケジューリングされた一時差異等に係る繰延税金資産が回収可能であることを企業が合理的な根拠をもって説明する場合、当該繰延税金資産は回収可能性があるものとされます(回収可能性適用指針24項)。

- 臨時的な原因により生じたものを除いた課税所得が大きく増減している原因

- 中長期計画(おおむね3年から5年の計画が想定されている。以下同じ)

- 過去における中長期計画の達成状況

- 過去(3年)及び当期の課税所得の推移 など

なお、5年超の回収可能性をみることができる定めは、Q9に記載したとおりいわゆる「反証規定」であり、また、その実態を適切に判断することが求められます。回収可能性適用指針では、5年超の回収可能性が認められる可能性があるケースとして、以下のような例を挙げているため、ご参考ください(回収可能性適用指針85項)。

- 製品の特性により需要変動が長期にわたり予測できるときに、当該需要変動の推移から課税所得が大きく増減している原因を合理的な根拠をもって説明できるような場合

- 長期契約が新たに契約されたことにより、長期的かつ安定的な収益が計上されることが明確になる場合(長期契約の内容を勘案することが必要)

Q13. (分類4)の企業において(分類2)又は(分類3)と判断されるケース

(分類4)の要件に該当する企業において、(分類2)又は(分類3)に該当すると判断できるのはどのようなケースでしょうか。

A13.

回収可能性適用指針では、(分類4)に該当する企業において、原則として、従前の66号と同じく翌期1年間のみの(一時差異等加減算前)課税所得の見積額に基づいて、繰延税金資産の回収可能性を判断することとされています(回収可能性適用指針27項)。

また、(分類4)の要件を満たす企業において、以下の事象を勘案し、将来においておおむね3年から5年程度は一時差異等加減算前課税所得が生じることを企業が合理的な根拠をもって説明するときには(分類3)に、将来において5年超にわたり一時差異等加減算前課税所得が安定的に生じることを企業が合理的な根拠をもって説明するときには(分類2)に該当するものとして取り扱われます(回収可能性適用指針29項、28項)。

- 重要な税務上の欠損金が生じた原因

- 中長期計画(おおむね3年から5年の計画が想定されている。以下同じ)

- 過去における中長期計画の達成状況

- 過去(3年)及び当期の課税所得又は税務上の欠損金の推移 など

従前の66号においても、重要な税務上の繰越欠損金等が「非経常的な特別の原因」により発生した場合には、分類④に該当する企業であっても、分類③と同様の回収可能性の判断をする定め(いわゆる分類④のただし書き)が設けられていました。ただし、回収可能性適用指針29項の定めにより、(分類4)の要件を満たす企業が(分類3)に該当するケースとは、将来の一時差異等加減算前課税所得の発生見込みが含まれるなど、その要件が異なっていることに留意が必要です。

また、(分類4)の要件を満たす企業が(分類3)に該当するケースの例として、回収可能性適用指針では、当期に代替的な原材料が開発されることにより、業績の回復が見込まれ、その状況が将来も継続することが見込まれるような場合が挙げられています(回収可能性適用指針92項)。

そして、回収可能性適用指針で新たに設けられた定めが、(分類4)の要件を満たす企業が(分類2)に該当するケースであり、このようなケースは、前述の(分類4)の要件を満たす企業が(分類3)に該当するケースよりも少ないと考えられるとされています(回収可能性適用指針89項なお書き)。この(分類4)の要件を満たす企業が(分類2)に該当するケースの例として、回収可能性適用指針では、当期において災害による損失が発生したような例が挙げられています(回収可能性適用指針91項)。

Q14. (分類4)及び(分類5)の要件の変更による影響

回収可能性適用指針では66号と比べて、(分類4)の要件から当期末において重要な税務上の繰越欠損金が存在していることや、(分類5)の要件から当期末において債務超過であることなど、いわば残高ベースともいえるような要件が削除されています。このことにより、実務上どういった影響が生じると予測されるのでしょうか。

A14.

66号から回収可能性適用指針への移管に際し、各分類の要件を設定するときに、分類①から分類③については「発生ベース」の要件になっているにもかかわらず、分類④及び分類⑤の要件には「残高ベース」のものがあり、連続性や一貫性の点で問題があるのではないか、との意見がありました(回収可能性適用指針86項、94項なお書き参照)。このため、回収可能性適用指針では、66号において設けられていた以下の図表に掲げる要件が削除されており(回収可能性適用指針26項、30項参照)、これによる実務上の影響を把握しておくことが重要となると考えられます。

図表 (分類4)及び(分類5)の要件から削除されたもの

|

分類 |

削除された要件 |

|---|---|

|

(分類4) |

|

|

(分類5) |

|

Q15. 一時差異等加減算前課税所得とは

回収可能性適用指針では、将来減算一時差異と比較する将来の課税所得として「一時差異等加減算前課税所得」が定義されていますが、具体的な算定方法を教えてください。

A15.

「一時差異等加減算前課税所得」とは、将来の事業年度における課税所得の見積額(下の表中の「差引課税所得」)から、当該事業年度において解消することが見込まれる当期末に存在する将来加算(減算)一時差異の額(及び税務上の繰越欠損金の額)を除いた額として定義されました(回収可能性適用指針3項(9))。この一時差異等加減算前課税所得は、(分類3)及び(分類4)の企業において、スケジューリングされた将来減算一時差異に係る繰延税金資産の回収可能性を判断するために比較する課税所得の概念を明確化するために定義されたものです(回収可能性適用指針57項)。

スケジューリングされた将来減算一時差異と比較する課税所得は、これまでも個別税効果実務指針21項で定められていましたが、回収可能性適用指針において、明確に定義化されるとともに、[設例1]において具体的な計算方法が示されています。

(前提条件)

- 現在はX1年3月期末であり、当期末の賞与引当金残高は400

- 翌期(X2年3月期)末残高は350、翌々期(X3年3月期)末残高は380の見込み

- 翌期の税引前利益の予測は500、翌々期の税引前利益の予測は470

前ページの表では、毎期加減算される項目である賞与引当金が一時差異等加減算前課税所得の算定にどのように影響するかという点が示されています。

X2年3月期では、見込税引前当期純利益500に、賞与引当金の加算(見込)額である350を加算して、一時差異等加減算前課税所得は850と算定されます。

また、X3年3月期では、見込税引前当期純利益470に、賞与引当金の加減算(見込)額である30を調整して、一時差異等加減算前課税所得は500と算定されます。

このように、一時差異等加減算前課税所得には、将来発生することが見込まれる一時差異の影響も織り込まれると考えられる点をご確認ください。

A16.

回収可能性適用指針の適用には経過措置が設けられており、過去に遡及する取扱いとはされていません。また、会計方針の変更に伴う影響額として3項目のみを集計することが示されており、これらの影響額は、適用初年度期首の利益剰余金等に加減算されますが、その他の影響に関しては、損益に計上することになります。

回収可能性適用指針の適用に際して、基本的に繰延税金資産の回収可能性の判断は会計上の見積りであり、長期間にわたって過年度遡及の原則に従った遡及適用を行う場合には、過去の時点で入手可能であった情報と事後的に入手した情報とを区別することが困難であると推測されます(回収可能性適用指針123項)。このため、回収可能性適用指針には経過措置が設けられており、前年度以前に遡及することなく、適用初年度期首の利益剰余金等に、会計方針の変更に係る影響額を加減算します(回収可能性適用指針49項(4))。

また、回収可能性適用指針の適用によるすべての影響を会計方針の変更の影響額として捉えるのではなく、従前の66号の定めの内容を実質的に変更していると考えられる以下の3項目のみを会計方針の変更の影響額とし、その他の影響に関しては、損益に計上することとされました(回収可能性適用指針49項(3))。

- (分類2)に該当する企業において、スケジューリング不能な将来減算一時差異に係る繰延税金資産の回収可能性があるとする取扱い(回収可能性適用指針21項ただし書き)

- (分類3)に該当する企業において、おおむね5年を明らかに超える見積可能期間においてスケジューリングされた一時差異等に係る繰延税金資産の回収可能性があるとする取扱い(回収可能性適用指針24項)

- (分類4)の要件に該当する企業であっても、一定の要件を満たすことにより、(分類2)に該当するものとして判断する取扱い(回収可能性適用指針28項)

会計方針の変更の注記においても、影響額として注記されるのは上記の「会計方針の変更の影響額」とされる3項目の影響のみであり(回収可能性適用指針49項(5))、これは未適用の会計基準等に関する注記でも同様と考えられます。

Q17. 早期適用の場合の影響の算定に係る留意点

3月末決算の会社が、平成28年3月期の期末より回収可能性適用指針の早期適用を予定しており、この場合の影響額の算定に関する留意点を教えてください。

また、翌年度の各四半期における取扱いも併せてご教示ください。

A17.

回収可能性適用指針は、平成28年3月31日以後終了する連結会計年度及び事業年度の年度末から適用できるものとされており、3月末決算の会社では、平成28年3月期末から早期適用が可能となります。

ただし、この場合であっても、会計方針の変更に伴う影響額(Q16参照)は「期首」の利益剰余金等に加減するものとされており、平成28年3月期において早期適用した場合でも、平成27年4月1日時点における影響額を算出する必要がある点に留意が必要です。この場合、期首時点で入手可能であった情報と事後的に入手した情報を区別することが困難になるのではないか、という意見もあるため(回収可能性適用指針124項参照)、適切な会計上の見積りとなるように、慎重な検討が求められます。

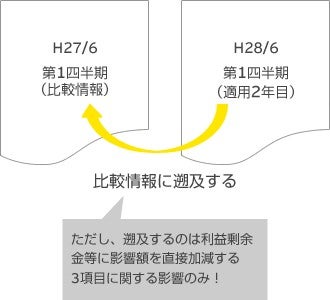

また、早期適用を行った場合、翌年度の各四半期については、本適用指針を前年度の期首に遡って適用した影響額を反映する必要がある点にも留意が求められます(回収可能性適用指針49項(2))。具体的には、3月決算の会社を例に、平成28年6月第1四半期の四半期(連結)財務諸表では、比較情報として開示される平成27年6月第1四半期の四半期(連結)財務諸表において、回収可能性適用指針を適用した影響を反映することになります。ただし、遡及して影響を反映すべき項目は、会計方針の変更として捉えられるQ16に記載した3項目に関する影響のみとなり(回収可能性適用指針49項(2))、早期適用の年度末に損益で計上した影響に関しては、前期首に遡らないため、ご注意ください。

図表 早期適用した翌年度四半期の比較情報の取扱い

Q18. 会計方針の変更による影響額がない場合の早期適用会社の注記

回収可能性適用指針を早期適用しますが、回収可能性適用指針49項(3)①から③の定めが適用されることによる会計方針の変更に伴う影響額はなく、適用の影響額として期首の利益剰余金に加減算される金額はありません。このような場合でも、早期適用を行った事実を財務諸表利用者へ開示するために、会計方針の変更の注記が必要になるのでしょうか。

A18.

回収可能性適用指針を早期適用し、回収可能性適用指針49項(3)①から③の定めが適用されることによる会計方針の変更に伴う影響額がない場合には、早期適用した事実は会計方針の変更の注記ではなく、追加情報として記載することが考えられます。

会計基準等の改正に伴い会計方針を変更した場合、会計方針の変更に関する注記が必要となります(過年度遡及会計基準10項、連結財規14条の2、財規8条の3)。回収可能性適用指針の適用に際しても、会計方針の変更として捉えられる3つの定め(回収可能性適用指針49項(3)①から③。Q16参照)の適用により、これまでの会計処理と異なることとなる場合には、会計基準等の改正に伴う会計方針の変更として取り扱われ、当該注記が必要となります。

一方、前出の回収可能性適用指針49項(3)①から③の定めが適用になることによる影響額がないとき、早期適用を行った場合において会計方針の変更の注記が必要となるかどうか、論点となります。この点、会計方針の変更として捉えられる3つの定めを適用しない限りにおいては、会計基準等の改正に伴う会計方針の変更として取り扱われないため、会計方針の変更の注記を記載する必要はありません。この場合であっても、回収可能性適用指針を早期適用した事実を財務諸表利用者に開示するために、追加情報としてその旨を記載することが考えられます。

Q19. 早期適用した場合の四半期情報等の開示

回収可能性適用指針を早期適用する場合、期末時点で適用することになりますが、影響額は期首時点で算定することとされています。このとき、有価証券報告書の経理の状況のその他に開示される四半期情報等(各四半期(連結)累計期間の売上高等の情報)には、回収可能性適用指針を期首時点で適用した影響額を遡って反映すべきでしょうか。

A19.

回収可能性適用指針を早期適用した場合、有価証券報告書の経理の状況のその他に開示される四半期情報等には、回収可能性適用指針を期首時点で適用した影響額を遡って反映する方法又はしない方法のいずれも認められるものと考えられます。ただし、いずれの方法を採用したのかを付記することが考えられます。

M四半期報告書を提出している会社は、有価証券報告書の経理の情報のその他の項において、四半期情報等として、各四半期(連結)累計期間の売上高、税金等調整前(税引前)四半期純利益金額、四半期純利益金額などを開示することとされています(開示府令第三号様式(記載上の注意)(46)b、(54)b、同第二号様式(記載上の注意)(66)c、(74)d)。

ここで、回収可能性適用指針を早期適用した場合、適用は期末からとなりますが、影響額は期首に遡って算定されます(回収可能性適用指針49項(4))。また、早期適用の翌年度の各四半期においては、早期適用年度の期首に遡って比較情報が開示されます(回収可能性適用指針49項(2))。このため、前出の四半期情報等を開示する際にも、回収可能性適用指針を期首時点で適用したものとして、遡って金額を開示するかどうかが論点となります。

適用指針の適用方法、及び過年度遡及会計基準の趣旨からは、期首に遡って影響額を反映させることが考えられますが(四半期会計基準70項なお書き参照)、明確なルールはなく、影響額を反映させる方法、させない方法のいずれも認められるものと考えられます。ただし、有価証券報告書利用者への適切な情報提供の観点から、四半期情報等において、回収可能性適用指針を早期適用している旨に併せて、上記いずれの方法を採用したのかを明示することが考えられます。

税制改正編

Q20. 税制改正と平成28年3月期決算

税率引下げを含む改正法人税法及び改正地方税法が平成28年3月29日に国会で成立していますが、平成28年3月31日決算の会社における税効果会計の会計処理及び注記に与える影響を教えてください。

A20.

平成28年3月29日に国会で成立した改正法人税法及び改正地方税法(以下「改正法人税法等」という。)においては、法人税及び法人事業税の税率を引き下げる内容が盛り込まれており、当該改正が平成28年3月期決算に与える影響を検討する必要があります。

また、企業会計基準委員会(ASBJ)からは、平成28年3月14日に企業会計基準適用指針第27号「税効果会計に適用する税率に関する適用指針」が公表されています。この税効果税率適用指針は、平成28年3月31日以後終了する年度末から適用されるため、その内容も確認しておく必要があります。

① 税効果税率適用指針の影響

繰延税金資産又は繰延税金負債の金額は、回収又は支払が行われると見込まれる期の税率に基づいて計算されます(税効果会計基準 第二 二 2)。

具体的に、これまでは、税率の変更が含まれた改正税法が決算日までに公布され、将来の適用税率が確定している場合には、改正後の税率を用いることとされていました(平成28年改正前個別税効果実務指針18項)。税効果税率適用指針では、これまでの「公布日基準」を改め、税効果会計に適用する税率を、決算日において国会で成立している税法に規定されている税率に基づくものとする「成立日基準」によることとされました(税効果税率適用指針5項、6項)。

このため、平成28年3月31日決算の会社の税効果会計に用いられる税率は、平成28年3月29日に国会で成立した法人税法等の規定に基づく税率となります。

② 会計処理に与える影響

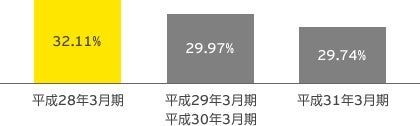

現行の税率を引き下げるとする内容の改正法人税法等が平成28年3月31日までに国会で成立したため、平成28年3月期決算において、引下げ後の税率で税効果の計算を行います。具体的には、平成29年3月期及び平成30年3月期に回収又は支払が行われると見込まれる一時差異等について、法定実効税率が31.33%から、29.97%に、平成31年3月期以降に回収又は支払が行われると見込まれる一時差異等について、法定実効税率が29.74%に下がることになるため(標準税率のケース・図表参照)、その分、繰延税金資産及び繰延税金負債が減額されることになります。

なお、税率変更以外の繰越欠損金の控除割合に係る規定の改正が税効果会計に与える影響についても、改正法人税法等の国会での成立に伴い、この3月期決算に織り込む必要があります。

③ 注記に与える影響

年度の決算に際し、税率変更により繰延税金資産及び繰延税金負債の金額が修正された場合には、税効果会計に関する注記において、その旨及び修正額を注記するものとされています(税効果会計基準 第四 3、連結財規15条の5第1項3号、財規8条の12第1項3号)。

図表 法定実効税率の計算(標準税率のケース)

Q21. 法人事業税に係る標準税率と超過課税による税率の取扱い

平成28年度税制改正による改正法人税法及び改正地方税法が平成28年3月29日に国会で成立したことにより、翌年度以降の法人税及び法人事業税の税率引下げが確定し、税効果会計の適用上、当該引下げ後の税率を使うことになります(Q20参照)。このとき、税効果会計適用時の法定実効税率に、法人事業税に係る超過課税による税率(地方公共団体が制限税率を超えない範囲で条例において定める超過課税による税率。以下「超過税率」という。)が反映されている場合であっても、各地方公共団体の改正条例が決算日である平成28年3月31日までに当該地方公共団体の議会で成立していないことも考えられます。このようなケースでは、平成28年3月期決算の税効果会計適用時の法定実効税率について、どのように計算することになるのでしょうか。

A21.

繰延税金資産及び繰延税金負債の計算に用いられる法定実効税率は、期末日現在で国会において成立した税法及び各地方公共団体の議会において成立した条例の規定によることになります(税効果税率適用指針5項、6項、7項)。今回の税制改正に際して、法人事業税に係る超過税率の取扱いを確認しておく必要があります。

① 平成28年3月31日までに条例改正が地方公共団体の議会で成立している場合

会社が用いる税効果会計適用時の法定実効税率に法人事業税に係る超過税率が反映されている場合において、期末日以前に平成28年度税制改正に対応する条例の改正が当該議会で成立した年度分の税率については、改正後の税率を用いて法定実効税率を算定することになります(税効果税率適用指針(案)7項(2)①)。

(参考)法定実効税率の算定式

② 平成28年3月31日までに条例改正が地方公共団体の議会で成立していない場合

会社が用いる税効果会計適用時の法定実効税率に法人事業税に係る超過税率が反映されている場合であっても、各地方公共団体における改正条例が期末日までに当該議会で成立しておらず、税法は改正後、条例は改正前、という状態になっていることも考えられます。このような年度分の税率においては、税効果税率適用指針7項(2)②イ及び8項において、以下のような取扱いとすることが示されています。

ⅰ 標準税率と超過税率の差分を標準税率に加算する方法

この方法では、改正後地方税法による標準税率に、改正前地方税法による標準税率と改正前条例による超過税率との「差分」を加算して、改正後の超過税率を算定することになります(方法A)。

ⅱ 標準税率と超過税率の割合を標準税率に乗じる方法

この方法では、改正後地方税法による標準税率に、改正前地方税法による標準税率と改正前条例による超過税率との「割合」を乗じて、改正後の超過税率を算定することになります(方法B-1)。

また、現行の地方税法の規定では、法人事業税の一部は地方法人特別税として課税されています。超過税率の算定に際しては、地方法人特別税を含む法人事業税の税率に基づいて割合を算定する方が実態に沿った方法であるとも考えられ、そのような方法も認められます(税効果税率適用指針[設例2]2(2)②)(方法B-2)。

ただし、法人事業税に関して超過税率を規定している各都府県において、平成29年3月期の税率に係る条例は議会で成立しており(各知事の「専決処分」により成立したケースを含みます。)、一部の府県を除いて、税率が確定していない(税率に係る条例が議会で成立していない)年度は平成30年3月期及び平成31年3月期以降となっています。このとき、平成30年3月期は地方法人特別税が法人事業税へと復元されるのみで法人事業税(全体)の税率に変更はなく、また、平成31年3月期も法人税率の引下げが行われるのみで法人事業税の税率に変更はありません。このため、事業税に係る超過税率の算定においては、平成29年3月期の税率を基礎として行うことが適当と考えられます。

この考え方を元に算定した東京都の超過税率をベースとして求めた法定実効税率(現行、平成29年3月期、平成30年3月期及び平成31年3月期以降)は、図表のようになります。

(図表) 東京都(外形標準課税法人)の法定実効税率の推移

|

|||||

|---|---|---|---|---|---|

|

|||||

|

|||||

平成29年3月期

平成30年3月期

平成31年3月期以降

(*)3.78%(復元後の法人事業税率(超過税率))=0.88%(平成29年3月期に係る超過税率)+0.7%×414.2%

Q22. 税率変更された場合の税効果会計の会計処理

法令の改正により、税率が変更された場合の税効果会計の具体的な会計処理について教えてください。

A22.

税率の変更があった場合には、繰延税金資産及び繰延税金負債を新たな税率により計算することになります。図表のとおり、税率の変更が行われた期において生じた繰延税金資産及び繰延税金負債の修正差額は、原則として、(連結)損益計算書上、税率が変更された日を含む年度の法人税等調整額に加減して処理されます(税効果会計基準注解(注7)本文)。ただし、その他の包括利益累計額(連結)又は評価・換算差額等(個別)に計上されている評価差額(それぞれ土地再評価差額金を含みます。)に係る繰延税金資産及び繰延税金負債の金額が税率変更により修正された場合には、当該修正差額を連結財務諸表上はその他の包括利益として処理し、個別財務諸表上は評価・換算差額等に加減することになります(税効果会計基準注解(注7)ただし書き、「土地再評価差額金の会計処理に関するQ&A」 Q4)。

なお、改正法人税法等が国会で成立した結果、当事業年度から適用となる税率が変更となった場合には、税効果会計基準注解(注6)及び個別税効果実務指針19項の定めのように、当期首の繰延税金資産及び繰延税金負債を再計算することになると考えられます(個別税効果実務指針設例4参照)。しかしながら、今回の改正法人税法等のように、翌事業年度以降から適用される税率が改正されるようなケースでは、当期末までの税金計算は旧税率で行われているため、税率変更による影響額は期末の一時差異等を基準として算定することになります(個別税効果実務指針設例7 3の(注))。

図表 税率変更が行われた場合の会計処理

|

|||

|---|---|---|---|

|

|||

|

|||

|

|||

Q23. 回収等が行われると見込まれる期ごとの税効果の計算

今回の法人税法及び地方税法の改正により、平成29年3月期の法定実効税率は29.97%(現行31.33%)、平成31年3月期以降の法定実効税率は29.74%となりました。このように将来適用される税率が年度ごとに異なる場合、具体的な税効果の計算はどのように行うのでしょうか。

A23.

① 将来の税率が複数となった場合の税効果会計の取扱い(総論)

繰延税金資産又は繰延税金負債の金額は、回収又は支払が行われると見込まれる期の税率に基づいて計算されることになります(税効果会計基準 第二 二 2)。このため、ご質問のように、将来の各期間で適用される税率が異なる場合には、将来減算一時差異等及び将来加算一時差異のスケジューリングに基づき、繰延税金資産及び繰延税金負債の額を算定することになると考えられます。具体的には、以下の税率を用いて計算することになります。

- 平成29年3月期及び平成30年3月期に回収等が行われると見込まれる一時差異等 29.97%

- 平成31年3月期以降に回収等が行われると見込まれる一時差異等 29.74%

この取扱いについては、翌期以降の四半期決算・中間決算においても、原則として同様であり、平成23年度税制改正の際に公表された実務対応報告第29号「改正法人税法及び復興財源確保法に伴い税率が変更された事業年度の翌事業年度以降における四半期財務諸表の税金費用に関する実務上の取扱い」も参考にして会計処理を行うことが考えられます。

② 繰延税金資産の回収可能性に関する会社分類と適用される税率の関係

66号5(回収可能性適用指針を早期適用している場合には、同適用指針17項)の会社分類が(分類1)のケースでは、スケジューリングを行わなくとも繰延税金資産が回収可能と判断され、スケジューリング不能な将来減算一時差異に対しても繰延税金資産を計上していることになります。このとき、スケジューリングが可能な一時差異等については、①に記載したとおり、スケジューリングに応じて適用される税率が異なることになります。一方、スケジューリング不能なものについては、回収が見込まれる期を厳密に見積ることができないため、税率変更を前提とした場合でも、平成29年3月期に適用される法定実効税率を用いることは適切ではなく、平成31年3月期以降に適用される税率を用いることが適当と考えられます。

また、66号5(2)(回収可能性適用指針を早期適用している場合には、同適用指針35項)に定められる、いわゆる「長期解消将来減算一時差異」についても、適用する税率が論点となります。長期解消将来減算一時差異とは、スケジューリングの結果、その将来解消年度が長期となるような将来減算一時差異のことを指し、会社分類が(分類1)や(分類2)の場合に回収可能性があると判断されるケースのほか、会社分類が(分類3)(66号を適用している場合には(分類4)ただし書きを含む。)のケースで、おおむね5年を超えた年度に解消が見込まれる将来減算一時差異についても繰延税金資産が計上されることがあります。このような場合でも、原則としてスケジューリングにより適用税率を分けて算定することとなり、また、5年を超える年度で解消されるものについては、当該期で用いられる税率(平成31年3月期以降に適用される税率)を使用することが考えられます。

③ スケジューリング不能なその他有価証券の取扱い

スケジューリングが不能なその他有価証券の評価差額については、特例的に評価差益と評価差損を区分せず、純額の評価損益に対して税効果を認識することとされています(70号Ⅰ 2(2)(回収可能性適用指針を早期適用している場合には、同適用指針38項ただし書き))。この場合も、②に記載した(分類1)のスケジューリング不能差異の考え方と同様、回収が見込まれる期を厳密に見積ることができないことを根拠として、平成31年3月期以降に適用される税率を用いることが考えられます。

④ スケジューリングを行っていない繰延ヘッジ損益の取扱い

繰延ヘッジ損益に係る税効果会計については、繰延ヘッジ利益と繰延ヘッジ損失に区分して、繰延ヘッジ利益については繰延税金負債を計上し、繰延ヘッジ損失については、回収可能性を検討した上で、繰延税金資産を計上します。このうち、後者の繰延ヘッジ損失について、会社分類が(分類1)、(分類2)及び(分類3)(66号を適用している場合には(分類4)ただし書きを含む。)の会社に関しては、その回収可能性があると判断できることとされています(企業会計基準適用指針第8号「貸借対照表の純資産の部の表示に関する会計基準等の適用指針」17項(回収可能性適用指針を早期適用している場合には、同適用指針46項なお書き))。

これら繰延ヘッジ損益については、66号3(回収可能性適用指針を早期適用している場合には、同適用指針11項)に定められるスケジューリングの手続きを行っていないことが考えられますが、当該繰延ヘッジ損益に対して計上される繰延税金資産及び繰延税金負債についても、回収又は支払が行われると見込まれる期の税率に基づいて算定することに変わりはありません。このため、ヘッジ手段の決済時期などをベースとして適用される税率を見込んだ上で、繰延税金資産及び繰延税金負債の金額を計算することになります。

会社法編

Q24. 平成26年会社法改正がこの3月決算の開示に与える影響

平成26年会社法改正に伴い、平成27年2月に会社法施行規則が改正されています。当該会社法施行規則の改正では、事業報告に係る改正事項がいくつか含まれていますが、この平成28年3月期決算の会社法開示に与える影響を教えてください。

A24.

平成26年6月27日に改正された会社法は、平成27年5月1日に施行されていますが、それに先立ち、同年2月6日に会社法改正に伴う会社法施行規則の改正が公布されており、平成26年改正会社法と同じく、平成27年5月1日に施行されました。

この会社法施行規則の改正においては、事業報告に係る改正事項が含まれており、以下の事項の開示が平成28年3月期に係る事業報告から適用となります。

- 内部統制システムの運用状況の概要の開示

- 特定完全子会社(子会社株式の簿価が総資産の5分の1を超える当該子会社等)に係る開示

- 親会社等との間の取引の開示

(完全子会社と親会社との間の取引も開示対象となる) - 会計監査人の報酬等について監査役等が同意した理由の開示

- 監査等委員会設置会社に係る開示

(新株予約権、取締役の氏名ならびに地位及び担当、常勤の監査等委員の選定の有無及びその理由、報酬等の額など)

この他に、平成27年改正会社法施行規則には、事業年度末日に社外取締役を置いていない会社で、以下の要件をいずれも満たす会社が、事業報告において「社外取締役を置くことが相当でない理由」を記載する規定も設けられています。

- 会社法上の大会社

- 監査役会設置会社

- 有価証券報告書提出会社

ただし、当該規定は、施行日(平成27年5月1日)以後に監査役の監査を受ける事業報告が対象となっているため、対象となる会社でも、すでに平成27年3月期で対応済のケースが多いのではないかと思われます。

その他編

Q25. 退職給付債務の割引率の決定に際し、参照する国債の利回りがマイナスになっている場合の取扱い

退職給付債務の計算における割引率の決定に際して、参照する債券として国債を使用しています。近時、日銀のマイナス金利政策に伴い、参照すべき債券である国債の利回りがマイナスとなっていますが、退職給付債務の計算において、当該マイナス利率をそのまま用いて割引率とするのか、又は金利はゼロを下限とするのか、どちらでしょうか。

A25.

退職給付債務の計算において用いられる割引率の決定に際し、参照する債券の利回りがマイナスになっている場合、当該マイナスの利率をそのまま用いること、又は金利はゼロを下限とすることのいずれもが認められるものと考えられます。

平成28年1月29日に日本銀行がマイナス金利政策の導入を発表して以降、短期~中期の国債の利回りがマイナスとなる状況です。退職給付会計基準では、退職給付債務の計算に関して、退職給付見込額のうち、期末までに発生していると認められる額を割り引いて計算するものとされ(退職給付会計基準16項)、用いる割引率は、安全性の高い債券の利回りを基礎として決定します(退職給付会計基準20項)。具体的に参照する債券の利回りは、期末における国債、政府機関債又は優良社債の利回りとされます(退職給付会計基準(注6))。

このとき、現下の経済環境のように、国債がマイナス金利となっており、参照債券として国債を用いているときの当該マイナス金利の取扱いが論点となります。

① 割引率にマイナス金利をそのまま用いる考え方

国債の利回りがマイナスとなっているときに、退職給付債務の計算に用いる割引率に当該マイナス金利をそのまま用いる根拠には以下のようなものがあります。

- 市場における利回りを基礎として決定される割引率を用いることが合理的と考えられる

- 貨幣の時間価値を考慮するときに、プラスとマイナスを区別する理由がない

- 退職給付債務自体は、期末要支給額を計算するものではなく、退職給付見込額のうち期末までに発生している額を割り引いて計算したものであるため、期末において支給すべき額以上の金額が測定されることもありうる

- 割引率が退職給付の支払ごとの支払見込期間を反映すべきとする定めの中で、一定期間以下の国債の利回りのみがマイナスの場合に、当該部分のみをゼロに補正することに合理性がない

- 企業年金制度を導入している場合、年金資産にはマイナス金利の影響が含まれており、債務側のみゼロを下限として補正することで、ミスマッチが生じる

② 割引率についてゼロを下限とする考え方

国債の利回りがマイナスとなっているときに、退職給付債務の計算に用いる割引率について補正を行い、ゼロを下限とする(いわゆる「ゼロ止め」とする)根拠には以下のようなものがあります。

- 「割引」計算が求められているにもかかわらず、マイナス金利を用いると「割増し」の計算が行われてしまう

- 年金資産の運用において利回りがマイナスになった場合、現金で保有するか、他のプラスの利回りの金融資産で運用することが考えられるとすると、従業員に将来支給すべき退職給付の額以上の金額を債務として計上する必要はない

会計基準上、包括的な考え方が示されていない中で、以上の整理を踏まえると、退職給付債務の計算における割引率においては、マイナス金利をそのまま用いる論拠の方が現行の会計基準に関する過去の検討の趣旨とより整合的であると考えられる一方、実務上の対応も考慮して、ゼロ止めとして取り扱うことも不合理とはいえないものと考えられます。このため、平成28年3月決算においては、これらいずれかの方法を用いて退職給付債務を計算することになると思われます。

また、この論点に関しては、平成28年3月9日に開催された第331回企業会計基準委員会(ASBJ)で審議され、前述の点や現時点でマイナスとなっている利回りの幅を踏まえると、「マイナスとなっている利回りをそのまま利用する方法とゼロを下限とする方法のいずれの方法を用いても、現時点では妨げられないものと考えられる」とする見解が、「議事概要別紙」としてASBJのHPに掲げられています。

Q26. マイナス金利と金利スワップの特例処理の関係

今般、日銀のマイナス金利政策に伴い、日本円LIBORなどでもマイナス金利が観察されています。このとき、変動金利の借入金利息を固定化する目的などで金利スワップ取引を行い、ヘッジ会計の会計処理として金利スワップの特例処理を行っている場合、現在のマイナス金利環境下で引き続き金利スワップの特例処理の適用が認められるのでしょうか。

A26.

現下のようなマイナス金利環境下であっても、既存の借入金及び金利スワップ契約を対象として行われている金利スワップの特例処理について、平成28年3月決算においては、引き続き当該特例処理を継続することは妨げられないものと考えられる見解がASBJから示されており、これを参考とすることが考えられます。

平成28年1月29日に日本銀行がマイナス金利政策の導入を発表して以降、短期~中期の国債の利回りがマイナスとなる状況であり、また、日本円LIBORなどでもマイナス金利が観察されています。このような状況で、変動金利の借入金利息を固定化するような金利スワップ取引を行い、ヘッジ会計の会計処理として金利スワップの特例処理を行っているときに、引き続き金利スワップの特例処理(金融商品会計基準(注14))の適用が認められるかどうかが論点となります。

金融法委員会が公表している「マイナス金利の導入に伴って生ずる契約解釈上の問題に対する考え方の整理」(平成28年2月19日(平成28年2月23日一部訂正))の見解に拠った場合には、仮に借入金等に係る適用金利が計算上マイナスとなったときでも、貸付人(金融機関など)は借入人に対してマイナス金利を適用して計算された利息相当額を支払う義務は負わないものと考えられます。一方、ヘッジ手段側であるデリバティブ(金利スワップ)に関しては、マイナス金利に関して、特例的な条項が付されていない限り、当該マイナス金利に基づいて算定された金利相当を当事者間でやり取りすることになります。

ここで、当該論点に関しては、平成28年3月23日に開催された第332回企業会計基準委員会(ASBJ)で審議され、以下の見解が「議事概要別紙」としてASBJのHPに掲げられており、当該見解を参考にすることが考えられます。

金融商品実務指針178項には金利スワップの特例処理の要件が具体的に定められていますが、会計基準等の策定時には、マイナス金利となるような状態は想定されていなかったと考えられます。このとき、金利スワップの特例処理については、ヘッジ手段である金利スワップとヘッジ対象である借入金等の条件などが完全に一致することではなく、ほぼ同一であることを要件としており、現時点では、実際に借入金の変動金利がマイナスとなっている例は少ないと考えられること、また、仮にマイナスとなっている場合でも、借入金の支払利息額(ゼロ)と金利スワップにおける変動金利相当額とを比較した場合、通常、両者の差額は僅少と考えられることから、平成28年3月決算においては、これまで金利スワップの特例処理が適用されていた金利スワップについて、特例処理の適用を継続することは妨げられないものと考えられます。