EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

米国2023年APA報告書、APA締結件数が2倍以上に

APA報告書に明確に示されている通り、APAプログラムの中でも、とりわけ日米の二国間APAは長年にわたって最も重要な領域であり続けています。日米当局が密接な関係を持ち、納税者または当局から見て難しい案件でも、話し合いを通じて問題を解決してきた姿勢が、成果となって現れてきているものと思われます。

多くの業界で米国でのオペレーションが、規模の面でも、また質的にもますます重要になり、財やサービスの最終的な販売先としての米国市場の重要性が一層高まっている中で、日米間の移転価格問題の予防的な解決方法としての日米APAの重要性もさらに高まっています。一方で、急激な為替変動、訴訟や品質問題等に起因する一時的な巨額の損失の発生、政府から受け取る補助金の扱い、M&Aやリストラクチャリングに伴う関連者間でのIPの移管など、移転価格上の極めて難しい問題に対処するためにも、APAは貴重なプラットフォームになり得ると考えられます。これらの困難な課題を、より敵対的な調査の場で各国税務当局と「議論」する状況と比べれば、APAを通じて当局間と納税者との間で合意可能なソリューションを見つけていくことは、前向きの税務リスクマネジメントとして、大きな価値があるといえます。また、日米だけでは完結しない第三国の関連者も含むサプライチェーンの複雑化の進展を前提にすると、3カ国以上が参画するマルチラテラルAPAの重要性も今後さらに高まっていくことが想定され、当局と納税者が積極的に取り組んでいくことが期待されています。

エグゼクティブサマリー

2024年3月30日、内国歳入庁(IRS)の事前確認・相互協議室(APMA)は、事前確認制度(以下、「APA」)に関する第25回年次報告書(以下、「報告書」)をAnnouncement 2024-16により公表しました。報告書では、2023年(暦年)の活動や体制などについて説明するとともに、APAプログラムの運用に関する有用な知見を提供しています。

締結されたAPAの総数は77件から156件へと大幅に増加し、APAを完了するまでの期間の中央値は、2022年の43.4カ月から2023年の42カ月へと短くなりました。しかし、2023年のAPA申請件数は若干減少し、納税者は167件のAPAを申請しています(2022年の183件から減少)1。

主なポイント

- 2022年のAPA締結件数は77件と、2011年以降のどの年よりも少なく、歴史的な低水準となったが、2023年のAPA締結件数は156件と2倍以上に増加し、単年度のAPA締結件数としては過去最多を記録した。

- APA申請件数はAPA締結件数を3年連続で上回った。2023年のAPA申請件数は167件、APA締結件数は156件であった。13件のAPA申請が取り下げられ、APA未処理件数は2023年にわずかに減少した。

- 年末時点のAPA未処理件数は、2022年の564件から減少して558件(うちバイラテラルが480件、マルチラテラルが34件、ユニラテラルが44件)となった。

- APAの合意に要した期間(中央値)は2022年の43.4カ月から2023年の42カ月に短縮した。

- APAに従事するAPMAの人員(ディレクターを含む専門職員)総数は2022年末時点の98名から2023年12月31日時点の115名に増加した。

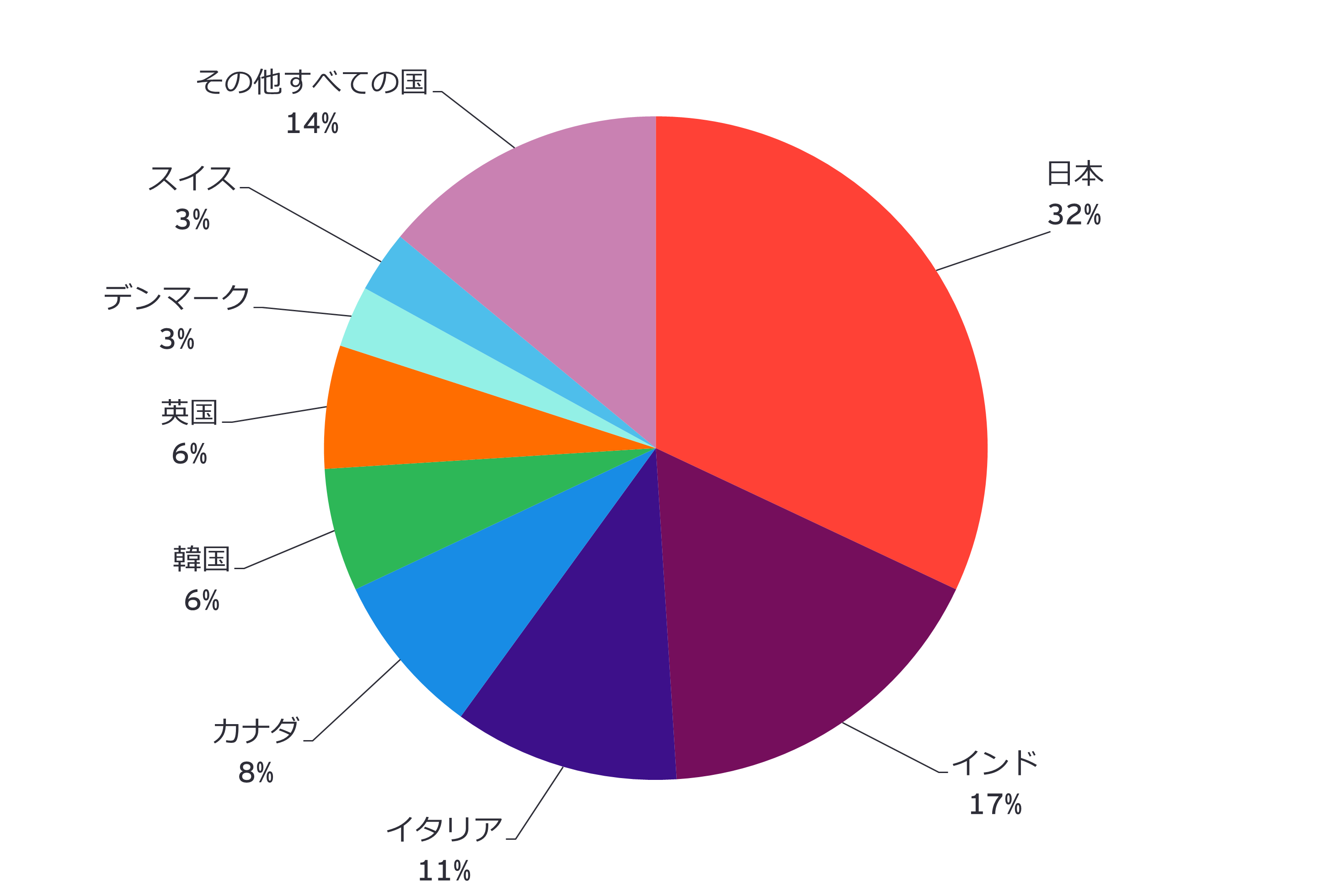

- 年内に締結されたバイラテラルAPAにおける租税条約相手国について詳細が記載されている。2023年中に締結された米国のバイラテラルAPAにおける相手国の内訳では、日本(32%)、インド(17%)、イタリア(11%)が合計で全体の約60%を占めた。少なくとも2013年以降、IRSがAPAを最も多く締結した租税条約相手国のトップ3にカナダが入らなかった年は初めてである。

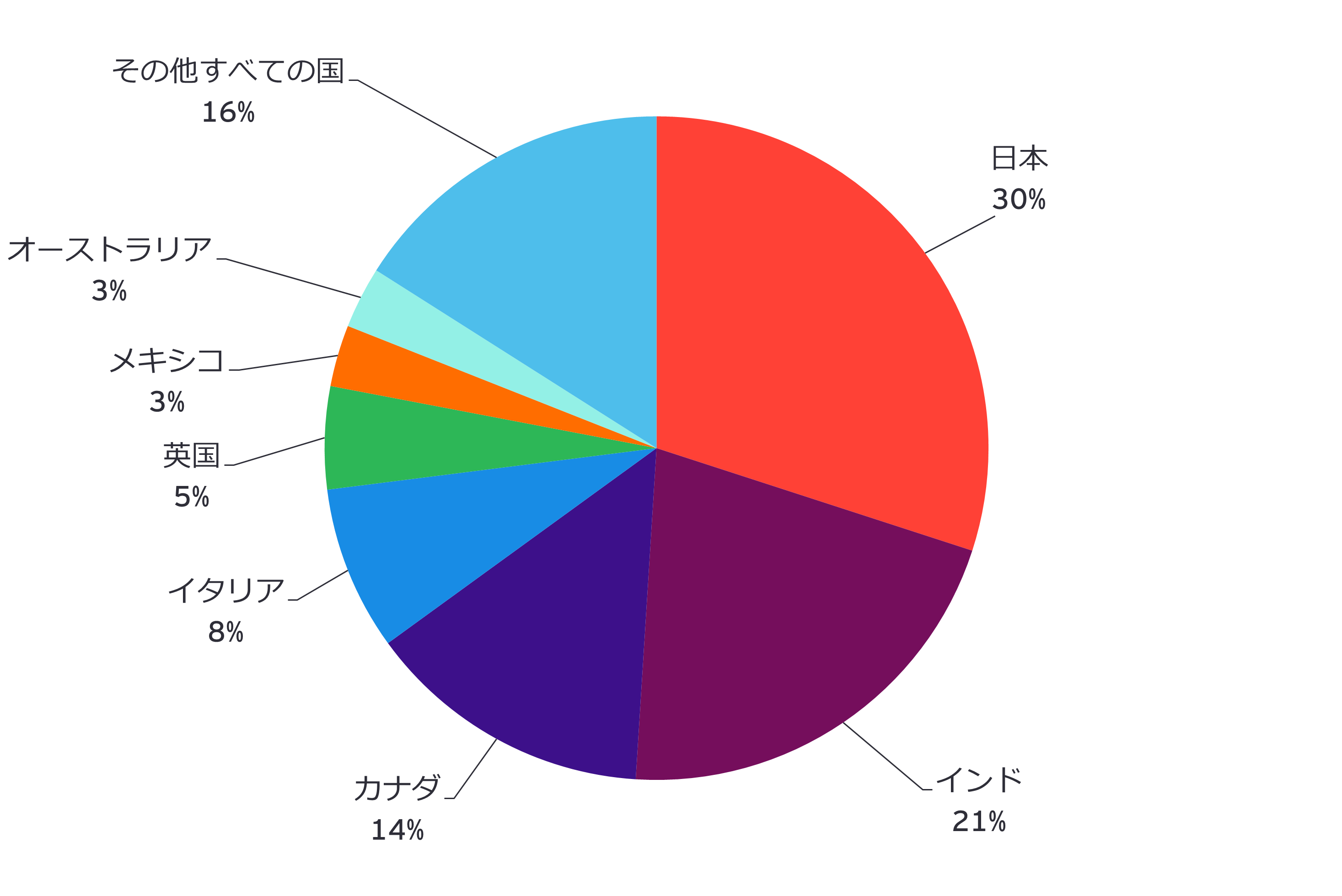

- 米国のバイラテラルAPAの申請件数では、継続して関心の高い日本(30%)、インド(21%)、カナダ(14%)が合計で全体の65%を占めている。

- 2023年に締結されたAPAのうち、外国の親会社とその米国子会社の間の取引に関するものは約56%、米国の親会社とその外国子会社の間の取引に関するものは約37%であった。

- 関連者間の役務提供取引に関するAPAの86%で、利益比準法(CPM)/取引単位営業利益法(TNMM)が適用された。CPM/TNMMにおける利益水準指標(PLI)として最も多く選定されたのは売上高営業利益率(OM)および営業費用営業利益率であり、適用割合は48%となった。

- 有形資産および無形資産の移転に関する事案における算定方法としては、引き続き最も多い80%でCPM/TNMMが適用されている。ここでもPLIとしてOMが最も多く適用され、適用事案の割合は60%となった。しかし、これは2022年のCPM/TNMM適用事案におけるOMの使用割合の73%から減少したことを示している。

APAの申請、締結および未処理件数

IRSは1991年のAPAプログラム発足から2023年12月31日までの間に合計3,286件のAPA申請を受け付け、2,424件を締結しています。以下の表は2023年のAPA申請、締結および未処理件数の統計を要約したものです。データはユニラテラルAPAとバイラテラルAPAに分かれており、2023年、2022年および2021年の合意件数の比較形式で示されています。

|

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

* マルチラテラル事案は合計のみに含まれています |

||||||||||

IRSの人員配置の変更および運営の効率性

APAに従事するAPMAの職員総数は2023年中に増加しました。エコノミストは2022年の26名から2023年の29名に増加し、チームリーダー(弁護士と会計士の混成)も2022年の59名から2023年の70名へと増加しました。2023年におけるマネージャーは12名、アシスタントディレクターは3名でした。アシスタントディレクターはそれぞれ4名のマネージャーを監督しており、これらのマネージャーはチームリーダーとエコノミストの両方で構成されるチームを統率しています。IRSのAPMAの連絡先一覧はこちらに掲載されています。

APAの合意に要した期間

以下のデータによると、新規のバイラテラルAPAの合意に要した平均期間は2022年の53カ月から2023年の50カ月に短縮しました。バイラテラルAPAの更新の合意に要した平均期間は前年とほぼ同じでした(2022年36.6カ月、2023年36.1カ月)。ユニラテラルAPAの更新の合意に要した平均期間は2022年の22.9カ月から2023年の30.2カ月に延長しました。2022年には新規のユニラテラルAPAは締結されませんでしたが、2023年に新規のユニラテラルAPAの合意に要した平均期間は45.2カ月と、2021年の24.5カ月に対してほぼ倍増しました。

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

バイラテラルAPAの相手国

下掲の図から分かるように、APAの最大の相手国は日本であり、2023年に締結されたバイラテラルAPAのうち32%が日本とのAPAとなっています。これは米国と日本それぞれのAPAプログラムの成熟度、およびAPMAチームと日本の国税庁の権限ある当局が有する交渉経験に起因しています。

2023年に締結されたAPAにおける相手国の第2位はインドであり、その割合は17%となっています。これはIRSとインド税務当局の関係がここ数年改善し続けていることを示しています。加えて、インドとのAPAの申請件数が着実に増え続けています。インドは2023年のバイラテラルAPA申請件数の21%、バイラテラルAPA未処理件数の23%、バイラテラルAPA締結件数の17%を占め、申請件数、未処理件数、そして締結件数においても日本に次ぐ第2位につけています。インドに投資する多国籍企業が直面する不確実性や深刻な二重課税リスクを踏まえると、これは前向きな結果であるといえます。

バイラテラルAPA申請件数の国別割合2

バイラテラルAPA締結件数の国別割合

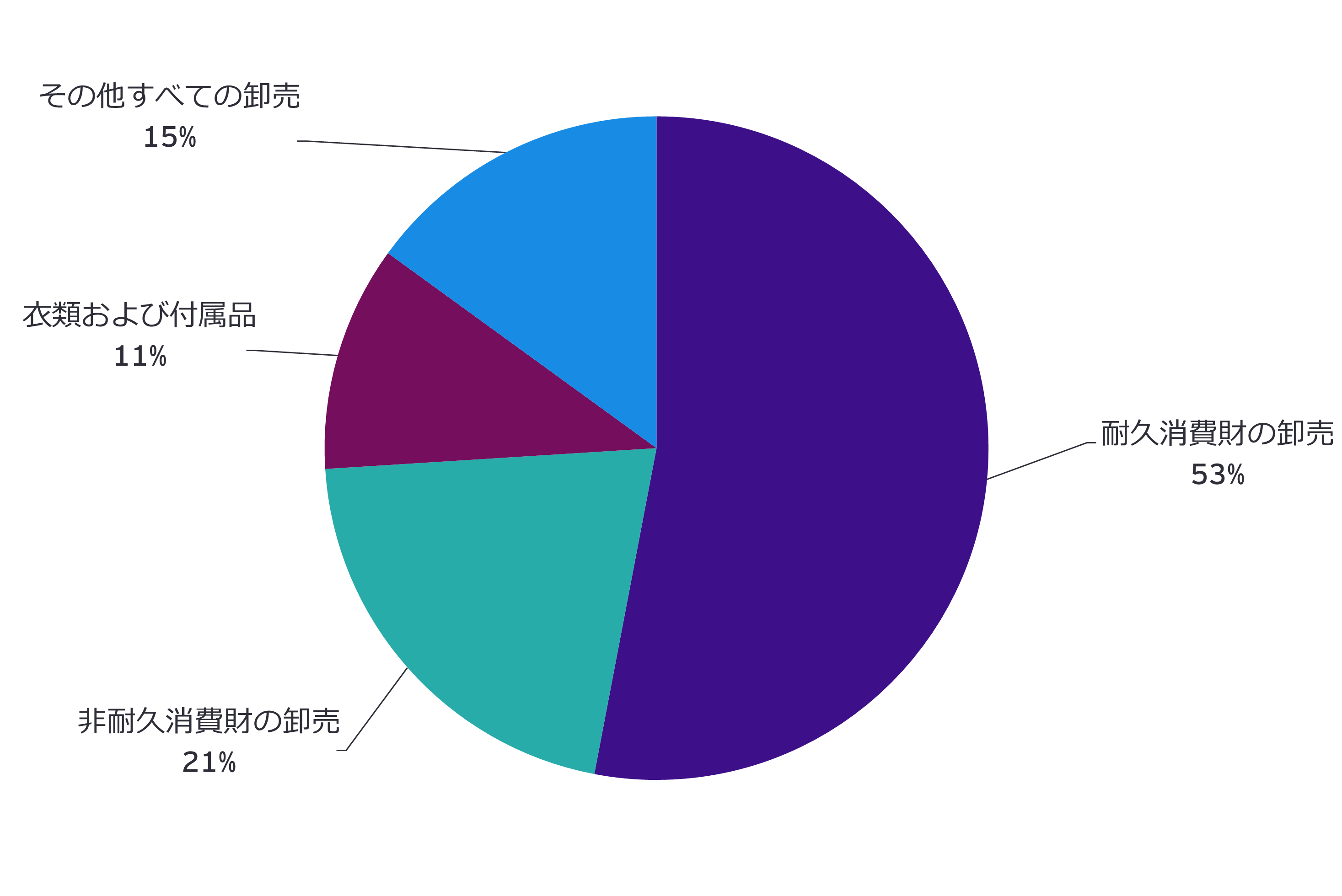

対象業種

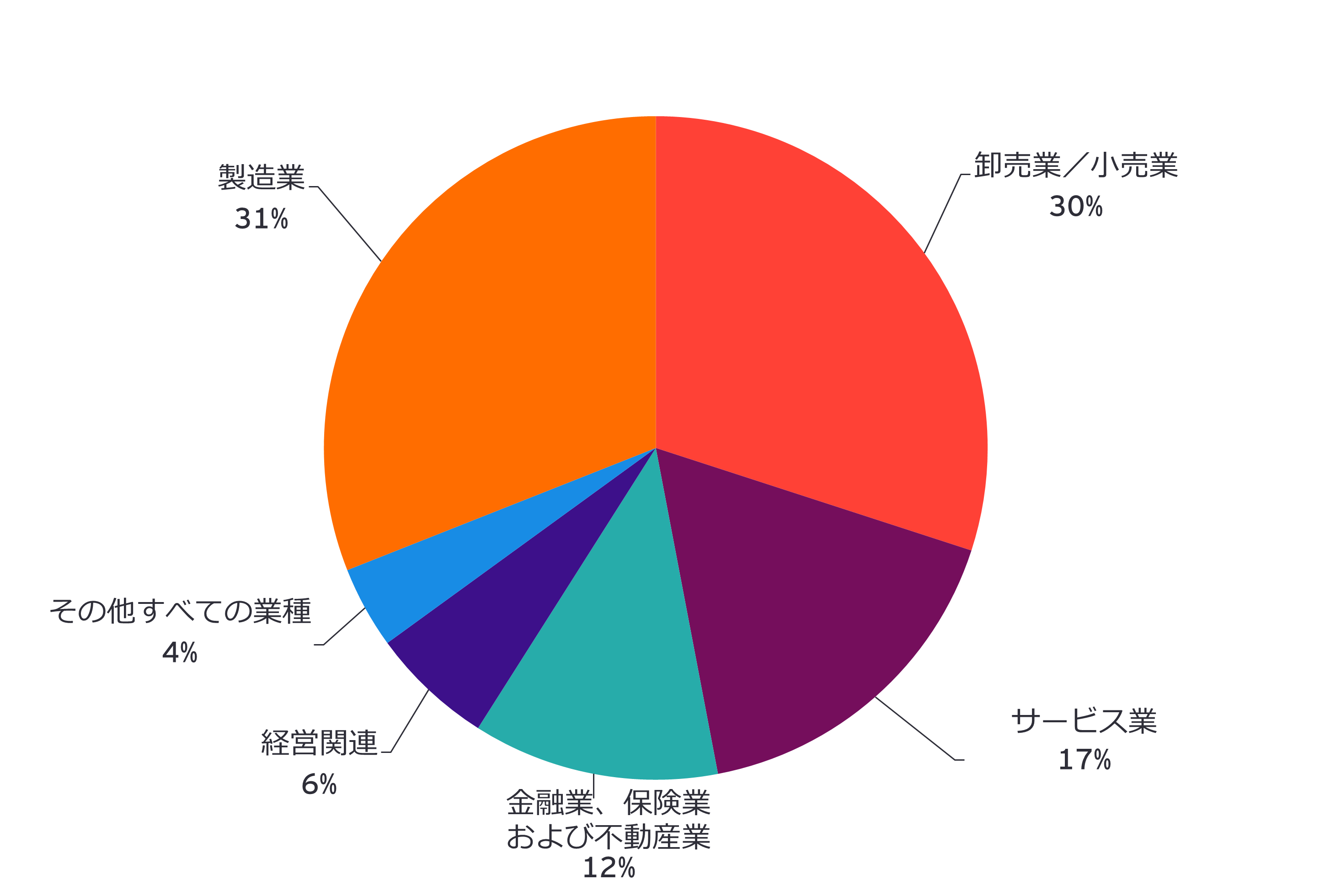

下掲の図から分かるように、製造業および卸売業/小売業がAPA事案の中で引き続き最も大きい部分を占めており、2023年に締結されたAPA全体における割合は合計で61%となっています。これは、製造業および卸売業/小売業のAPA締結件数が全体の82%であった前年から減少しており、サービス業および金融・保険・不動産業のAPA締結件数が増加したことによるものです。

業種の内訳

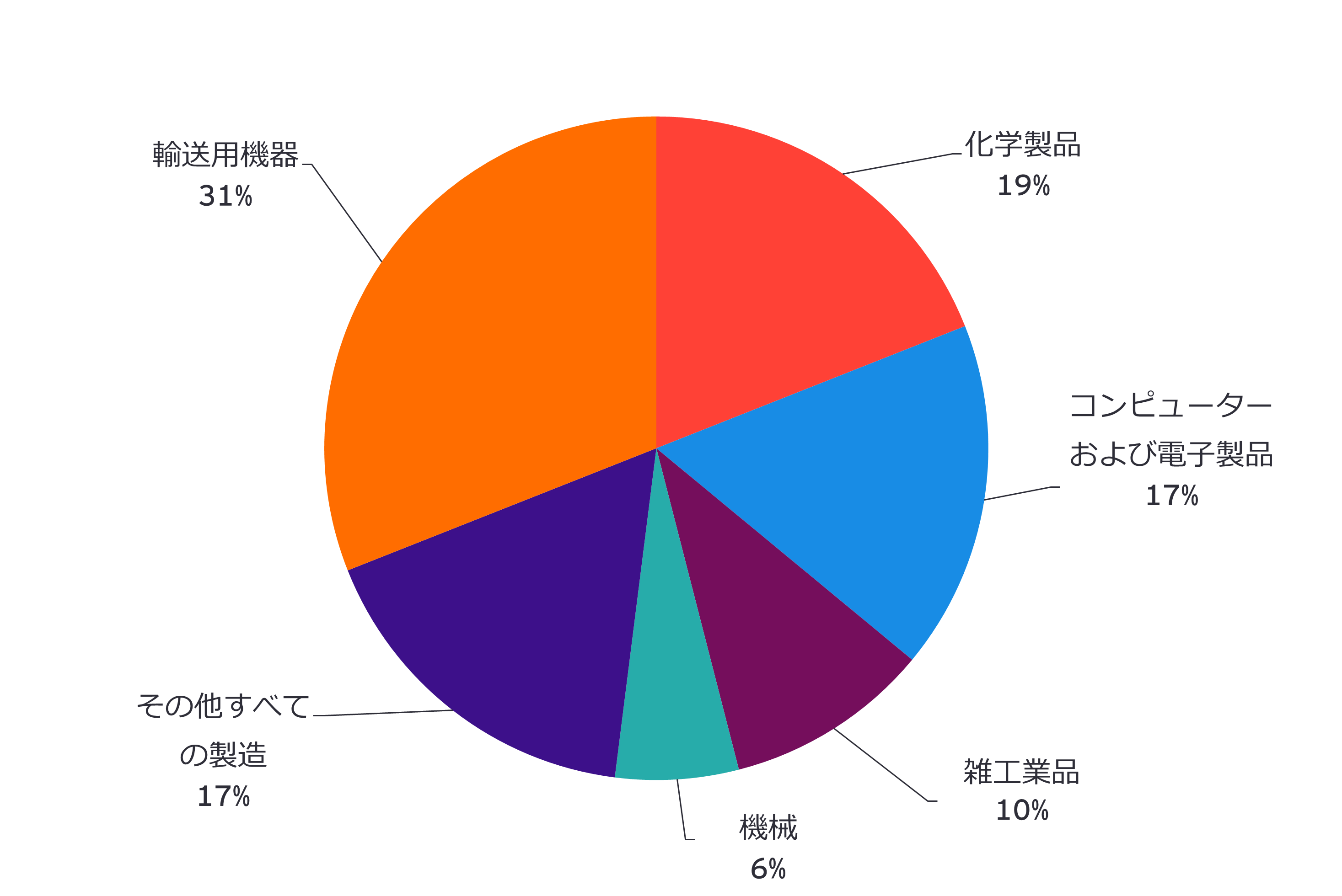

製造業の事案では、化学製品、輸送用機器、ならびにコンピューターおよび電子製品の製造が合計で全体の約67%を占めています。卸売業/小売業の事案では、耐久消費財の卸売が大半(53%)を占めています。

製造業

卸売業/小売業

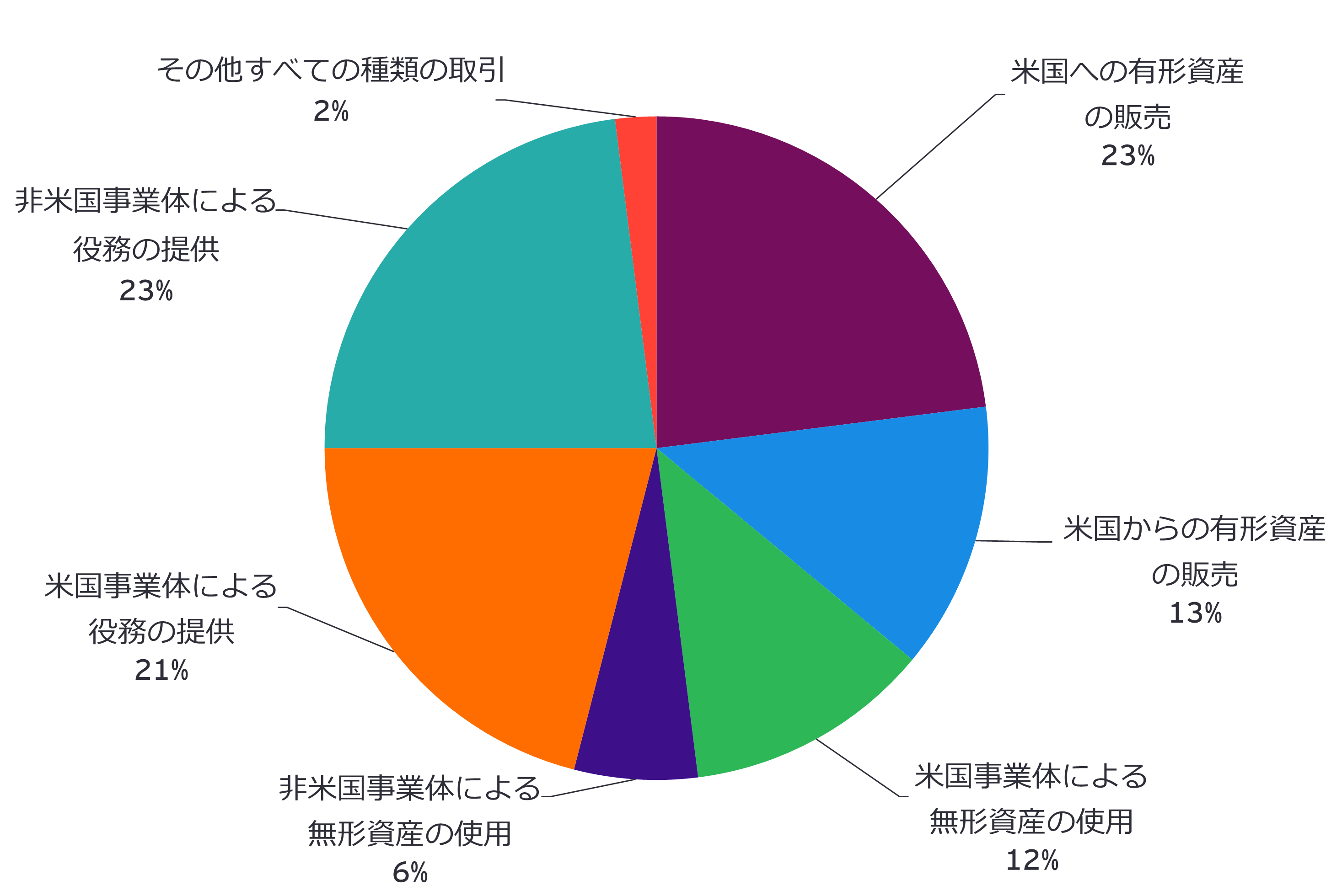

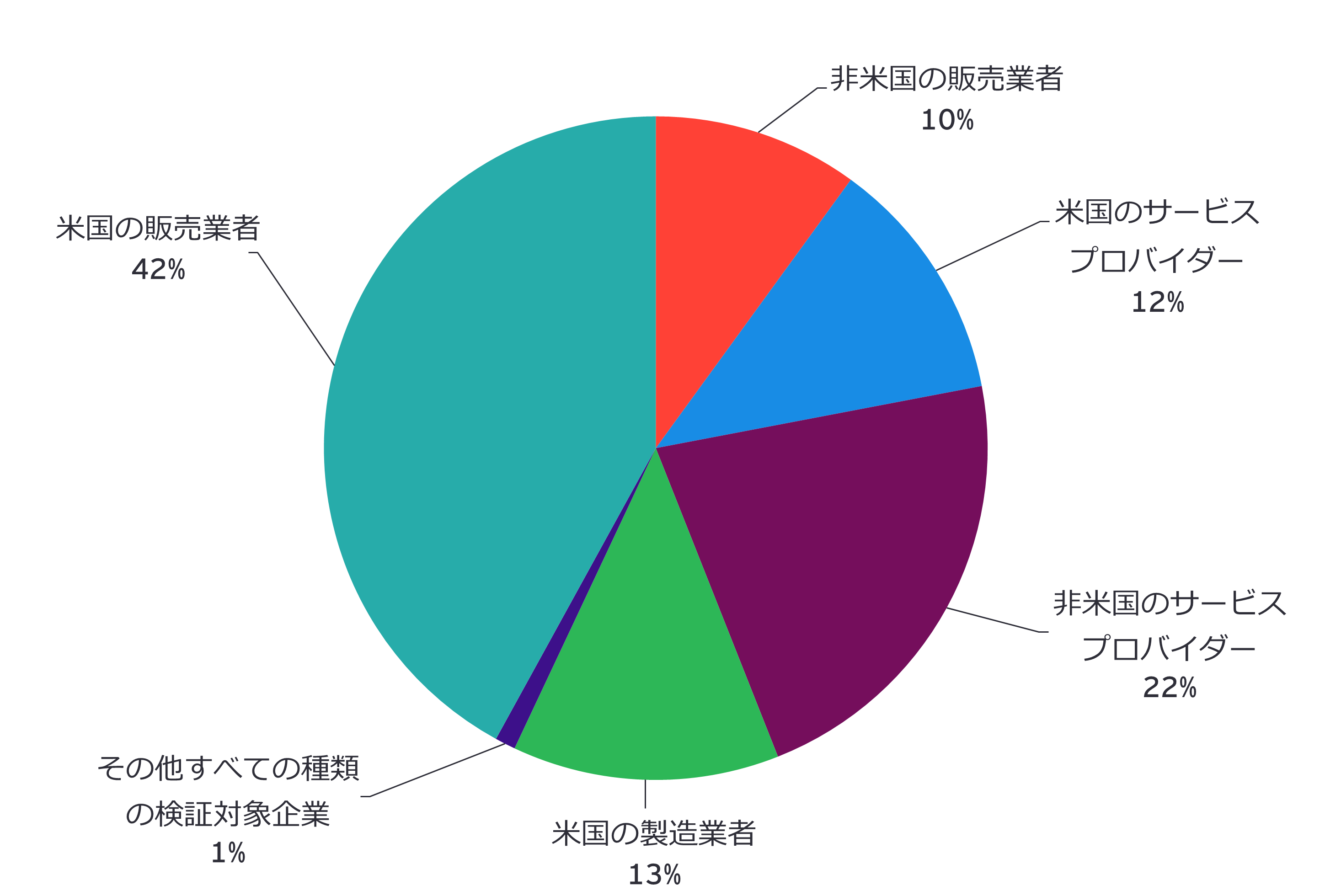

対象取引および検証対象企業

報告書では対象取引について全般的に記述するとともに、それぞれの取引における検証対象企業の種類を示しています。なお、1件のAPAが複数の取引を対象としていることがあり、すべてのAPAに検証対象企業があるとは限りません。

対象取引

検証対象企業の種類

重要な前提条件

重要な前提条件とは、納税者の移転価格算定方法の拠りどころとなる事実です。APAでは一般に、特定の事業活動様式、特定の企業構造もしくは事業構造、または予想される取引数量の幅を含む、重要な前提条件が列挙されます。

報告書において、APMAは古いバージョンのモデルAPAを更新されたモデルAPAに置き換えました。IRSが使用するモデルAPAには、APA期間中に納税者の事業または納税者の税務実務もしくは財務会計実務に重要な変化がないという、標準の重要な前提条件が含まれています。

またいくつかのバイラテラル事案には、特定の年度もしくはAPA期間全体における納税者の利益水準、または納税者の売上高に対する非対象取引の金額比率のいずれかに関わる重要な前提条件が盛り込まれました。

重要な前提条件が満たされておらず、APAをどのように修正するかについて合意できない場合、APAは取り消される可能性があります。ただし、2023年にIRSは重要な前提条件の不履行(またはその他の理由)に関わるAPAの取り消しを1件も行っていません。

実績

この2023年報告書に示されたAPAプログラムの実績には以下が含まれます。

- APA申請件数は2022年の183件から減少して167件となった。

- APMAは156件のAPAを締結し、2022年の77件を上回った。

- 新規のバイラテラルAPAの合意に要した期間(中央値)は2022年の53カ月から短縮して50カ月となった。

- ユニラテラルAPAの更新の合意に要した期間(中央値)は2022年の22.9カ月から延長して30.2カ月~となった。

- APA(バイラテラルおよびユニラテラル)の合意に要した期間(中央値)は2022年の43.4カ月から短縮して42カ月となった。

APAに従事するAPMAの人員数は2023年に増加しました。現在、APMAには合計115名の移転価格専門職員(ディレクターに加えて、チームリーダー70名、エコノミスト29名、マネージャー12名、およびアシスタントディレクター3名)が所属しています。これは、全体で17%の人員増加に相当します。

今後の影響

APMAは、2022年に前年を下回る実績を報告した後、2023年には過去最多となる156件のAPAを締結しました。APMAはまた、新規のバイラテラルAPAの合意に要する期間が3カ月短縮されたことを歓迎すべきこととして報告しています(50カ月)。とはいえ、新規のバイラテラルAPAの合意には4年以上かかることに変わりはありません。

2023年4月、IRSの大企業・国際部門(Large Business and International Division)は、APAを申請する納税者にとって、他の代替的紛争解決プロセス(国際コンプライアンス保証プログラム、共同調査など)がより適切かどうかを特定する目的で、新規のAPA申請に対し2段階の新しい審査プロセスを導入しました(2023年5月4日付EY Global Tax Alert「US IRS interim guidance on review and acceptance of Advance Pricing Agreement submissions fundamentally changes early stages of the process」および2023年5月31日付EY Japan税務ニュース「米国内国歳入庁、事前確認申出書の審査と受理に関する暫定ガイダンス、初期プロセスを抜本的に変更」をご参照ください)。納税者や税務専門家の間では、APMAが一部のAPA申請を却下する意図があるのではないかと懸念されていました。APMAは却下されたAPA申請数に関する統計を提供していませんが、APMAは167件のAPA申請を受理しており、これは過年度と同様の水準です。したがって、APMAがこのガイダンスを利用してAPAプログラムへのアクセスを制限するのではないかという初期の懸念は、現実のものとならなかったようです。

暫定ガイダンスがAPAの合意に要する期間に影響を与えているかどうかを判断するのは時期尚早です。新規のバイラテラルAPAの合意に要する期間が50カ月であることを考えると、そのような情報が得られるのは3、4年後かもしれません。報告書に含まれる情報は、納税者が自己の移転価格リスク管理手法としてAPAが適切かどうかを評価する際に貴重なものです。この点で、国ごとにAPAの合意に要する期間を透明化することは、とても有益であると考えられます3。また、そのような情報は、権限ある当局が仲裁を行っている事案が極めて少ないにもかかわらず、仲裁が機能しているという考えに信憑性があるかどうかの根拠となる可能性があります4。

過去数年間の興味深く歓迎すべき進展は、イタリアと米国間のAPAの役割です。APAプロセスにおけるイタリアの役割はここ数年で大幅に増加しており、APAの申請件数と締結件数は他の多くの欧州諸国を上回っています。これはイタリアと米国の相互協議関係が功を奏した証しです。さらに、日本やインドとの関係も依然として重要であり、APA未処理件数の半数近くがこれらの国々に関わっています。

ここ数年と同様、マルチラテラルAPAへの関心は高く、2023年にはさらに6件の申請がありました。APMAでは現在、進行中のマルチラテラルAPAが34件あります。これは、APMAプログラムの過去30年間のマルチラテラルAPA締結件数(24件)を上回っています。マルチラテラルAPA件数の増加は前向きな結果であり、APAが、絶えず変化する世界経済と税務環境において、移転価格を管理し、確実性を確保するための魅力的な方法であり続けていることを示しています。

APMAはしばらく前から、歳入手続2015-41(およびそれに付随するMAPに関する歳入手続2015-40)の改訂案に着手しています。APMAは、改訂を最終化する際にコメント期間や柔軟な導入期間を設けることを示唆していません。そのため、APAを検討している納税者は、新しいガイダンスが発行される前に申請書を提出することをお勧めします。

巻末注

- APMAプログラムはまた、歳入手続2015-41セクション3.03(b)の規定に従い、実質的に完全なAPA申請書類がまだ伴わない22件のユーザーフィー申請を受け付けました。

- 本タックスアラートの円グラフは、Announcement 2024-16で公表されたものです。

- OECDや世界中の税務当局は、納税者により透明性を求める規則(マスターファイル、ローカルファイル、国別報告など)を導入しています。

- APAは、一部の国々との間の強制的仲裁に関する規定に含まれています(2024年3月20日付EY Global Tax Alert「US IRS official discusses benefits of mandatory arbitration on MAP」をご参照ください)。場合によっては、権限ある当局が通常の相互協議手続を通じて合意に至るまでの期間が48カ月に制限されることもあります。APA締結までの平均期間がここ数年48カ月を超えていることを踏まえると、米国と仲裁が行われている国との間でAPA締結までの期間が48カ月を超えるかどうかを確認することは興味深いところです。

お問い合わせ先

EY税理士法人

須藤 一郎 パートナー

谷津 剛 パートナー

森 信夫 アソシエートパートナー

秦 正彦 シニア・テクニカル・アドバイザー

古屋 宏晃 パートナー

※所属・役職は記事公開当時のものです

EYの関連サービス

-

移転価格(Transfer Pricing〈TP〉)とは、グループ企業との取引を通じた所得の海外移転を防止し、適正な国際課税を行うことで国際的な所得の適正配分を図ることを目的とした税制です。 EYのTPチームは、移転価格文書化、移転価格ポリシーの策定、事前確認(APA)及び税務調査対応等のコンプライアンス対応に加え、近年複雑化する税制や事業を考慮した企業のガバナンス体制の構築を全面的に支援します。

続きを読む

メールで受け取る

メールマガジンで最新情報をご覧ください。