EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

税制適格ストックオプションを発行しているスタートアップ企業における緊急検討課題 ~令和6年度税制改正経過措置の遡及適用期限迫る

スタートアップの社会的な存在意義およびリソース逼迫の状況を踏まえ、税制適格ストックオプションの利便性のより一層の向上を目的としたさまざまな対応がなされています。

令和6年度税制改正(2024年4月1日に施行)では、(1)年間権利行使価額の限度額引上げと、(2)発行会社自身による株式管理スキームが創設されました。

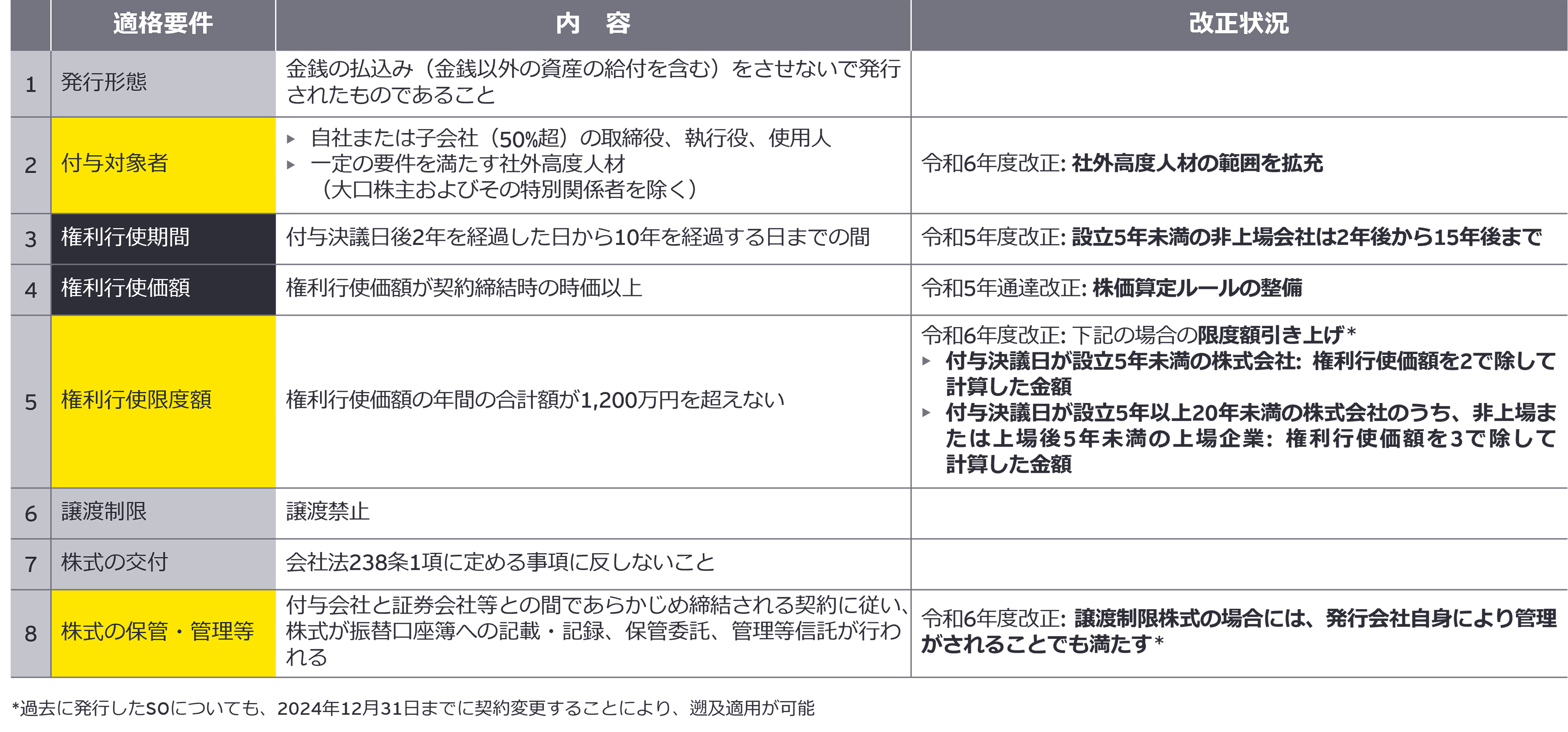

税制適格ストックオプションの適格要件と近時の改正状況

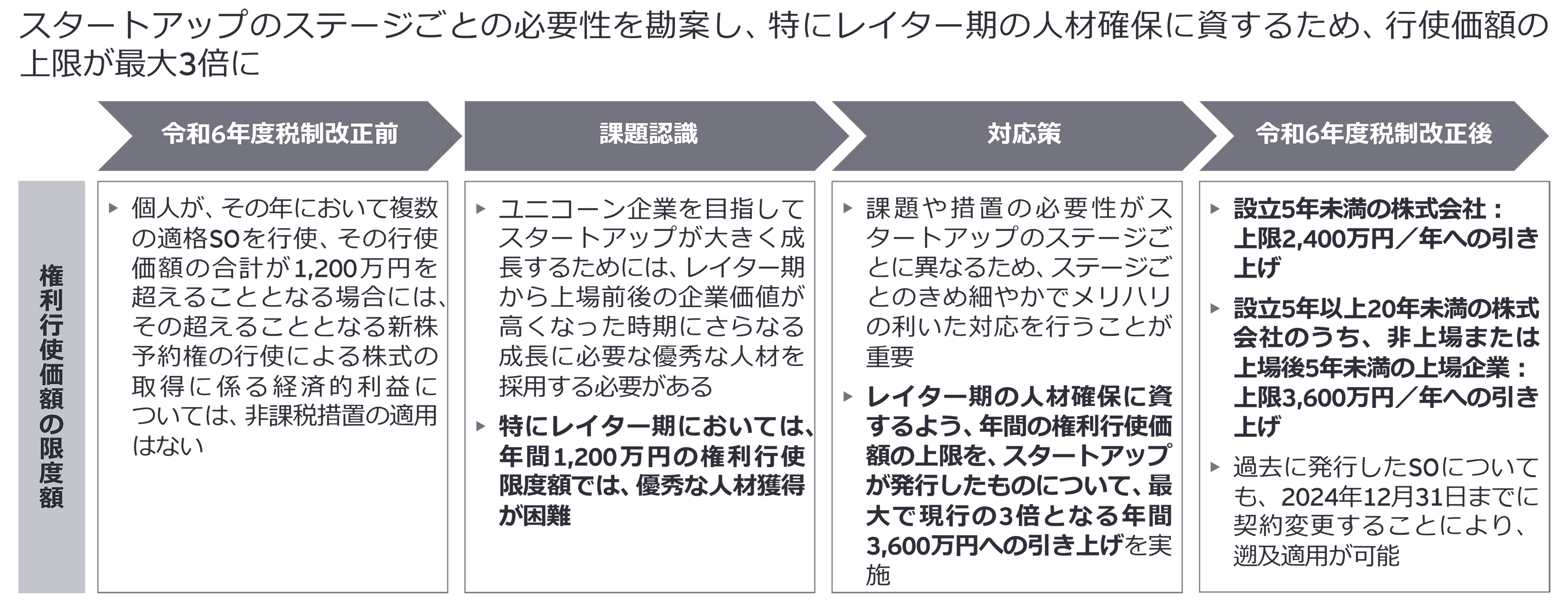

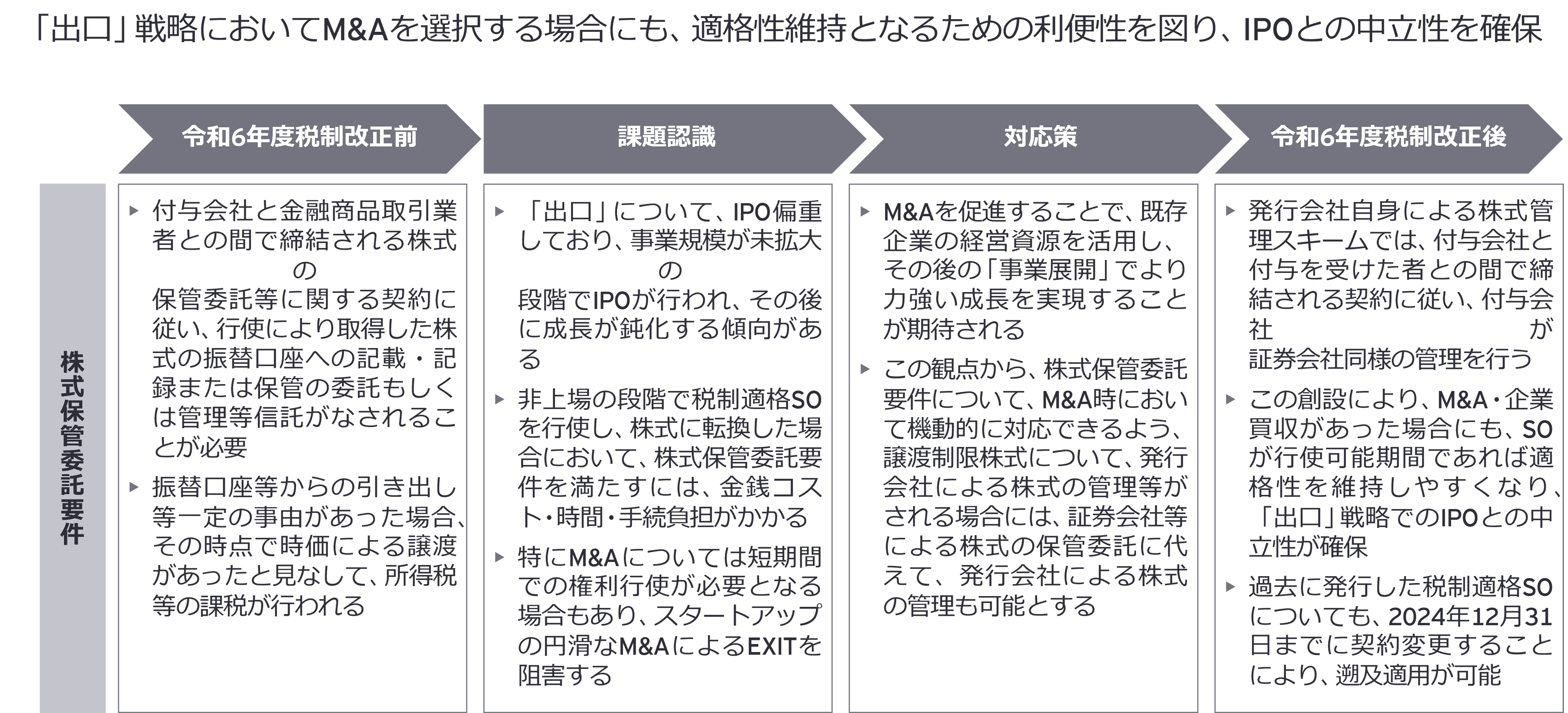

改正項目は、通常であれば施行日以後に付与される新株予約権から適用されますが、(1)年間の権利行使価額の限度額の引上げ、および(2)発行会社自身による株式管理スキームの創設については、施行日前に締結された付与契約で、旧法下の要件を満たすものについても、施行日から令和6年12月31日までの間に新法下の要件を満たすように変更した場合には、新法下の要件が定められている付与契約とみなすこととされています。すなわち、遡及適用が認められています。

改正の概要

1. 年間の権利行使価額の限度額の引上げ

2. 発行会社自身による株式管理スキームの創設

改正の内容自体も抜本的な改正であり、さらに、遡及適用可能という特別な措置が図られたのは、これまでにあまり例のないことですが、期限が迫っている現時点においても、その重要性が必ずしも周知徹底されていないのではないかと思われます。そこで、本アラートでは、せっかくの特別な取扱いを、スタートアップ企業において享受する余地があるかどうかの検討を、至急行っていただくことを推奨するものです。

検討・実行に際しては、それぞれのスタートアップ企業の事情に照らし、税制適格性の維持を完全に全うするため、専門家を交えて協議していただくことが必須と考えます。

EY税理士法人では、この改正の経過措置の緊急性を認識しておりますので、スタートアップ企業またはそれらの企業に出資されているVC(ベンチャーキャピタル)やCVC(コーポレート・ベンチャー・キャピタル)等からのご相談に対し、ご対応させていただきます。

なお、EY Japanは、EYの日本におけるメンバーファームの総称であり、EY税理士法人、EY弁護士法人、EY新日本監査法人その他の各法人が、独立した法人として相互に連携しながら、サービスを提供しています。EY Japanは、ワンストップで、関連する必要なサービスをご提供することが可能です。

お問い合わせ先

EY税理士法人

上田 憲治 パートナー

西村 美智子 シニアアドバイザー

植田 美幸 シニアマネージャー

※所属・役職は記事公開当時のものです

関連インサイト

ストックオプション税制の令和6年度税制改正 ~スタートアップ・エコシステムの強化

スタートアップ・エコシステムの一環で、税制適格ストックオプションの利便性の向上を目的として、令和5年度よりストックオプション税制改正が行われている中、令和6年度税制改正により、(i)権利行使限度額、(ii)株式の保管・管理等の契約、(iii)付与対象者の適格要件の緩和が図られました。

メールで受け取る

メールマガジンで最新情報をご覧ください。