EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

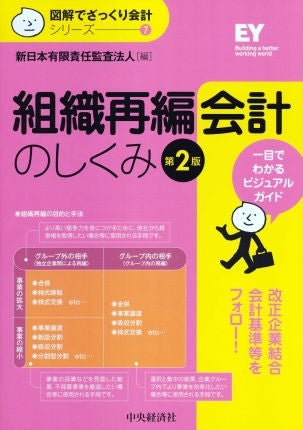

図解でざっくり会計シリーズ7 組織再編会計のしくみ(第2版)

|

出版社 |

中央経済社 |

|---|---|

|

価格(税抜き) |

2,100円 |

|

発行年月 |

2014年7月 |

概要

合併、会社分割、株式交換・移転、事業譲渡等の手法ごとに「図で理解する」をコンセプトに解説。第2版では平成27年4月1日~適用の改正企業結合会計基準等のポイントを追加。

目次

第0章 25年基準改正のポイント

1 基準改正による影響①

2 基準改正による影響②

3 基準改正による影響③

4 基準改正による影響④

5 基準改正による影響⑤

6 基準改正による影響⑥

第1章 組織再編って?

1 組織再編の手法

2 組織再編の類型①

3 組織再編の類型②

4 組織再編を規定する法律

5 適用される会計基準①

6 適用される会計基準②

7 適用される会計基準③

8 組織再編手法と会計基準の関係

第2章 企業結合会計基準はこんなとき使う

-取得・共同支配・共通支配下

第2章および第3章のまとめ

1 企業結合の分類

2 取得の会計処理

3 取得企業の決定方法

4 取得原価の算定

5 取得原価の配分方法・のれんの会計処理

6 共同支配企業とは

7 共同支配企業の形成の判定

8 共同支配企業の形成の会計処理

9 共通支配下の取引等とは

10 共通支配下の取引等の会計処理

第3章 事業分離等会計基準はこんなとき使う

-分離元企業の会計処理

1 事業分離等に関する会計基準

2 分離元企業の会計処理

3 分離元企業の会計処理の考え方(投資の継続・非継続(清算))

4 分離元企業の会計処理(現金のみ)

5 分離元企業の会計処理(株式のみ)

6 分離元企業の会計処理(現金と株式)

7 資産の現物出資等における移転元企業の会計処理

8 結合当事企業の株主の会計処理

第4章 手法別解説1合併の会計処理

第4章のまとめ

1 合併の意義

2 合併の特徴

3 合併の手続

4 合併の会計処理(取得のケース)

5 合併の会計処理(共通支配下①)

6 合併の会計処理(共通支配下②)

第5章 手法別解説2分割の会計処理

第5章のまとめ

1 会社分割の意義

2 会社分割(吸収分割)の手続①

3 会社分割(吸収分割)の手続②

4 吸収分割の会計処理①

5 吸収分割の会計処理②

6 吸収分割の会計処理③

7 吸収分割の会計処理④

第6章 手法別解説3株式交換の会計処理

第6章のまとめ

1 株式交換の意義

2 株式交換の手続①

3 株式交換の手続②

4 株式交換の会計処理(取得のケース)

5 株式交換の会計処理(共通支配下)

第7章 手法別解説4株式移転の会計処理

第7章のまとめ

1 株式移転の意義

2 株式移転の会計処理(取得のケース)①

3 株式移転の会計処理(取得のケース)②

4 株式移転の会計処理(共通支配下)①

5 株式移転の会計処理(共通支配下)②

第8章 手法別解説5事業譲渡の会計処理

第8章のまとめ

1 事業譲渡の意義

2 事業譲渡の手続

3 事業譲渡の会計処理

第9章 各手法の比較

1 各手法の比較①

2 各手法の比較②

執筆等

EY新日本有限責任監査法人

【執筆者】

藤原 由佳、高木 陽一郎、門田 功、清宮 悠太、宮下 淳

備考

ご希望の方は書店にてお求めいただくか、出版社へ直接お問い合わせください。